![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

기준금리가 작년 5월 3.0%에서 6월 3.25%까지 오른 뒤 지난 7월에 다시 3.0%로 낮아졌다. 이후 20개월만인 지난 10월부터 2%대로 떨어졌고, 한국은행에서 금통위를 열어 기준금리를 2.75%로 동결했다. 그에 따라 시중은행과 금융사에서 담보대출 기준금리가 조정되었다.

주거래 은행이라고 해서 반드시 가장 낮은 이자율을 제공하지 않는다. 은행의 입장에서도 이자율이 낮을수록 마진이 줄어들기 때문에 상황에 따라 최대한 금리를 높이는 것이 유리하기 때문이다.

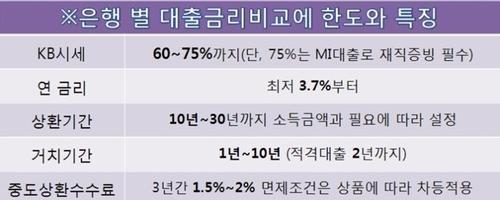

그래서 가장 중요한 것은 금리비교를 통해 시중은행의 이자조건을 확인하고 거치기간이나 중도상환수수료 상환기간에 따라서 최적의 조합을 선택해 컨설팅 해야 한다.

보험사 상품은 일반 1금융권에 비해서 신용등급 기준이 까다롭지 않고 중도상환수수료 면제비율이 높다는 큰 장점을 가지고 있다. 많은 보험사가 대출원금의 50%까지 상환수수료가 면제 되기 때문에 은행별 대출금리비교를 하고 갈아타기 한 후 돈이 생긴 후 원금 상환해도 페널티가 부가 되지 않고 원금과 이자를 줄일 수 있는 혜택을 볼 수 있다.

박모씨는 "KB시세 2억 9천만원의 서울소재아파트를 1억 2천만원 대출을 받고 3년 거치로 이자만 480,000원 내고 있는 상황에 2천만원을 더 대출 받아 총 1억4천만원을 더 저렴한 은행을 알아보고 있는 도중 담보몰을 알게 되어 은행별 아파트담보대출 금리비교를 통해 기본담보대출금리 4.8% 를 최저 3% 후반으로 저금리 대출 진행을 할 수 있다." 며 이자절약을 할 수 있었다고 한다.

올해부터는 시중은행들이 직접 커버드본드를 발행해 장기 고정금리 상품을 출시할 수 있어 금리는 더 낮아질 것으로 보인다. 하지만 금리가 싸다고 무턱대고 고정금리 상품으로 갈아탔다가 시장금리가 더 떨어지면 오히려 손해를 볼 수도 있다는 점은 명심해야 한다. 중도상환 수수료도 고려 대상이다.

아파트담보대출을 하고자 하는 많은 소비자들이 문의를 하고 찾고 있지만, 개인의 신용도, 상환 능력에 따라 대출한도나 금리가 변할 수 있으니 반드시 대출 전에 “담보몰(www.dambo-mall.co.kr)온라인 홈페이지를 통해 확인 해야 한다. 은행별 대출금리비교와 한도에 대한 자세한 문의사항은 온라인으로 접수하면 무료로 안내해준다고 하니 이용해 볼 만 하다.

�

관련뉴스