[투자의 아침 7]

[스몰캡 관심주]

출연 : 김철영 현대증권 포트폴리오전략팀 연구위원

동아엘텍(088130)

- OLED 검사장비 업체

- 빛샘 검사장비 생산

- 신제품 출시에 따른 매출 발생 가능

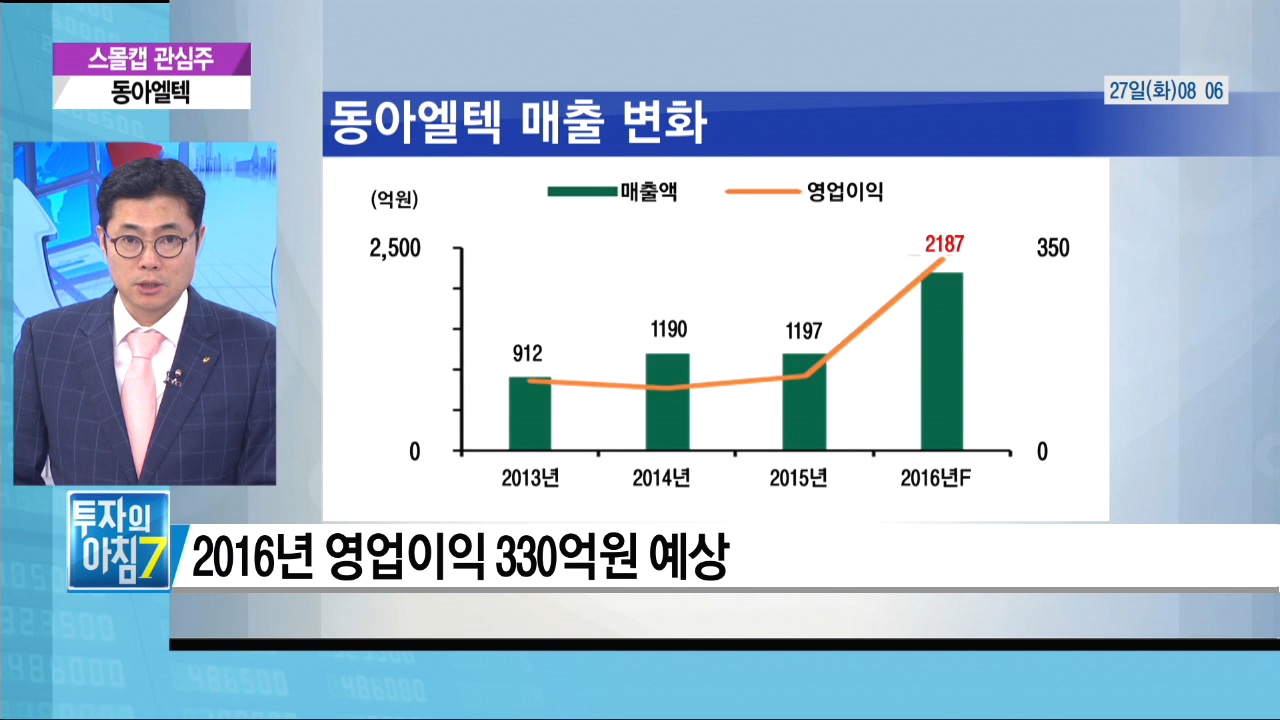

- 2016년 영업이익 330억 원 예상

- 4분기 매출 665억 원 기록 예상

→ 자회사 '선익시스템' 실적 개선 영향

- 선익시스템, OLED 증착장비 생산 업체

- 동아엘텍 선익시스템 지분 70% 보유

- 국내업체 · 中업체 신규 수주 따른 실적개선

- 中업체 OLED 채택증가 전망

→ 추가 수주 가능성 높음

- 2016년 동아엘텍 별도기준 매출액 790억 원

- 동아엘텍 매출부진 이유, '빛샘검사 장비 수주 공백'

- 2017년 글로벌 고객사 신제품 출시 예정

- 선익시스템, 2017년 상반기 매출발생 전망

→ 동아엘텍의 안정적인 실적 유지 역할 예상

→ 실적 최대 80%까지 개선 가능 전망

- OLED 전환 가속화→ 中기업 투자증가 전망

- 애플 아이폰8, 대화면 OLED 탑재 예상

- 국내 OLED장비주 실적개선 전망

[자세한 내용은 동영상을 참고하세요]

★ 투자의 아침 7, 평일 오전 07시~08시30분 LIVE

관련뉴스