은행들의 고정금리 가계대출 비중이 실제로는 금융당국이 제시한 올해 목표치인 40%에 미치지 못하는 것으로 나타났습니다.

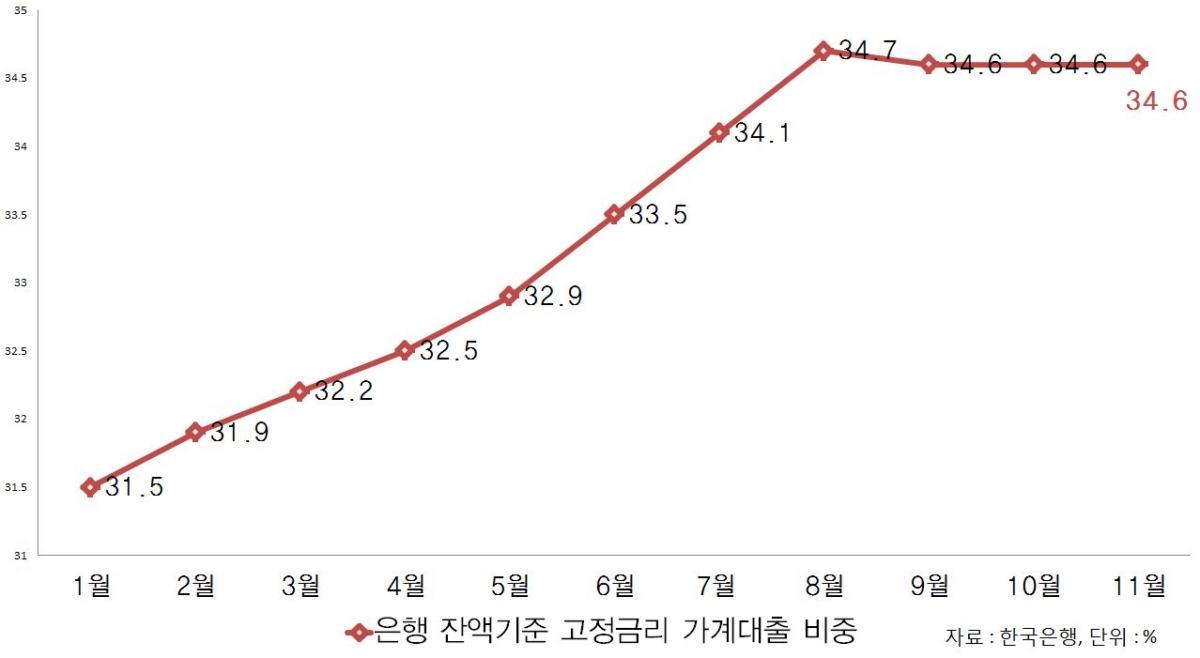

28일 한국은행에 따르면 국내 시중은행 가계대출의 잔액기준 고정금리 대출 비중은 11월 34.6%로 당국이 제시한 목표치인 40%를 크게 밑돌았습니다.

11월 말 기준 주요 은행들이 밝힌 고정금리 비중인 신한은행 41.3%, KEB하나은행 45.8%, 우리은행 44.1%, KB국민은행 41.2% 등 과는 동떨어진 결과입니다.

이같은 차이는 고정금리로 가입했다가 약정기간 후 변동금리로 전환되는 `혼합형 고정금리`에 따른 것으로 풀이됩니다.

최영엽 한국은행 경제통계국 부국장은 "혼합형 고정금리는 약정기간 후 변동금리로 전환되는 데, 변동금리 전환 시점에는 이 대출이 `고정금리`에서 `변동금리`로 재분류된다"며 "한국은행 통계는 당국의 통계와 이부분에서 차이가 있는 것 같다"고 밝혔습니다.

다시말해 기존 혼합형 고정금리 가입자들의 약정금리가 끝나 변동금리로 전환이 된 사례를 감안하면 실질적인 고정금리 대출 비중은 34.6%에 불과하다는 지적입니다.

한국은행 통계에 따르면 은행들의 가계 고정금리 대출비중은 매월 증가해 지난 8월 34.7%로 최고점을 찍었다가, 9월부터는 석 달 째 34.6%를 이어가고 있습니다. 시장금리 상승으로 손해가 날 것을 우려한 시중은행들이 고정금리 대출 판매에 소극적인 자세를 취하고 있는 데 따른 것으로 평가됩니다.

은행이 11월 한달 간 새로 취급한 고정금리 가계대출 비중은 41.4%로 45.7%였던 전달보다 4.3%P 감소했습니다. 이는 지난해 8월 35.4%를 기록한 이래 1년 3개월만에 가장 적은 수준입니다. 반면 수신금리(코픽스)에 연동되는 변동금리 가계대출 비중은 38.7%로 지난해 9월 42.3%를 기록한 이래 가장 많아졌습니다.

28일 한국은행에 따르면 국내 시중은행 가계대출의 잔액기준 고정금리 대출 비중은 11월 34.6%로 당국이 제시한 목표치인 40%를 크게 밑돌았습니다.

11월 말 기준 주요 은행들이 밝힌 고정금리 비중인 신한은행 41.3%, KEB하나은행 45.8%, 우리은행 44.1%, KB국민은행 41.2% 등 과는 동떨어진 결과입니다.

이같은 차이는 고정금리로 가입했다가 약정기간 후 변동금리로 전환되는 `혼합형 고정금리`에 따른 것으로 풀이됩니다.

최영엽 한국은행 경제통계국 부국장은 "혼합형 고정금리는 약정기간 후 변동금리로 전환되는 데, 변동금리 전환 시점에는 이 대출이 `고정금리`에서 `변동금리`로 재분류된다"며 "한국은행 통계는 당국의 통계와 이부분에서 차이가 있는 것 같다"고 밝혔습니다.

다시말해 기존 혼합형 고정금리 가입자들의 약정금리가 끝나 변동금리로 전환이 된 사례를 감안하면 실질적인 고정금리 대출 비중은 34.6%에 불과하다는 지적입니다.

한국은행 통계에 따르면 은행들의 가계 고정금리 대출비중은 매월 증가해 지난 8월 34.7%로 최고점을 찍었다가, 9월부터는 석 달 째 34.6%를 이어가고 있습니다. 시장금리 상승으로 손해가 날 것을 우려한 시중은행들이 고정금리 대출 판매에 소극적인 자세를 취하고 있는 데 따른 것으로 평가됩니다.

은행이 11월 한달 간 새로 취급한 고정금리 가계대출 비중은 41.4%로 45.7%였던 전달보다 4.3%P 감소했습니다. 이는 지난해 8월 35.4%를 기록한 이래 1년 3개월만에 가장 적은 수준입니다. 반면 수신금리(코픽스)에 연동되는 변동금리 가계대출 비중은 38.7%로 지난해 9월 42.3%를 기록한 이래 가장 많아졌습니다.

관련뉴스