![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

진행 : 장효윤 MC

출연 : 김주현 세무법인 길 세무사

저는 대구에서 6년 전 건물을 신축하여 상가 겸용주택으로 사용하고 있다가 양도했습니다.

양도한 건물 지하층은 대피소, 1~2층은 근린생활시설로 상가 임대를 주고 있었으나 2층 중 일부는 임차인이 주택으로 사용하고 있고 , 3~4층은 저희가 주택으로 사용하고 있으며 각 층 면적은 30평정도 됩니다.

이러한 상가 겸용주택의 경우 상가보다 주택 면적이 더 큰 경우에는 전부 주택으로 인정받을 수 있다는 얘기를 듣고 1세대 1주택 비과세에 해당이 된다고 판단하여 양도한 후 별도로 양도소득세 신고를 하지 않았습니다.

그런데 얼마 전에 세무서로부터 2000만원이 넘는 양도소득세를 납부하라는 고지서를 받게 되었습니다.

확인해 보니 주택과 상가를 동일한 면적으로 보아 주택 외 상가부분에 대한 양도소득세를 고지한 것이었습니다.

이렇게 공부상면적으로 과세한 경우 전부 주택으로 인정받고 비과세 받을 수 있는 방법이 있는지 궁금합니다.

장효윤/ 오늘 사연은 소유하신 건물에 대해 뒤늦게 세무서로부터 상가부분에 대한 양도소득세를 고지 받으신 상황인데..

상가 겸용 주택의 경우 어떠한 경우에 비과세 혜택을 받을 수 있는 것인지 설명해 주신다면요?

김주현/ 네. 건물을 신축하여 일부는 상가, 일부는 주택으로 사용하고 있는 분들이 계시는데요.

이렇게 상가와 주택이 결합되어 있는 주택을 ‘상가주택 또는 상가겸용주택’ 이라고 하는데, 이러한 겸용주택의 경우 어느 부분의 면적이 더 큰지에 따라 비과세 여부가 결정되고, 양도소득세 부담이 달라지게 됩니다.

이때의 면적은 건물의 각 층 바닥면적을 모두 합한 넓이인 연면적을 말하는데요,

세법에서는 주택 연면적의 합이 상가 연면적의 합보다 더 큰 경우에는 건물 전체를 주택으로 보기 때문에 1세대 1주택 요건을 충족하는 경우에는 전체의 양도차익에 대해 비과세를 받을 수 있습니다.

그러나, 주택 면적이 상가보다 작거나 같은 경우에는 주택부분은 비과세를 받을 수 있지만, 상가부분에 대해서는 양도소득세가 과세됩니다.

장효윤/ 그렇다면, 사연주신 분의 경우 1~2층 상가 중 일부를 임차인이 주택으로 사용하고 있었다고 하는데, 이러한 경우 세법에서는 상가로 보는 것인지 주택으로 보는 것인지 궁금한데요.

김주현/ 네. 중요한 질문 주셨네요.

사연주신 분의 상가주택의 경우 공부상 1~2층은 근린생활시설인 상가, 3~4층은 주택으로 용도가 되어 있는데요.

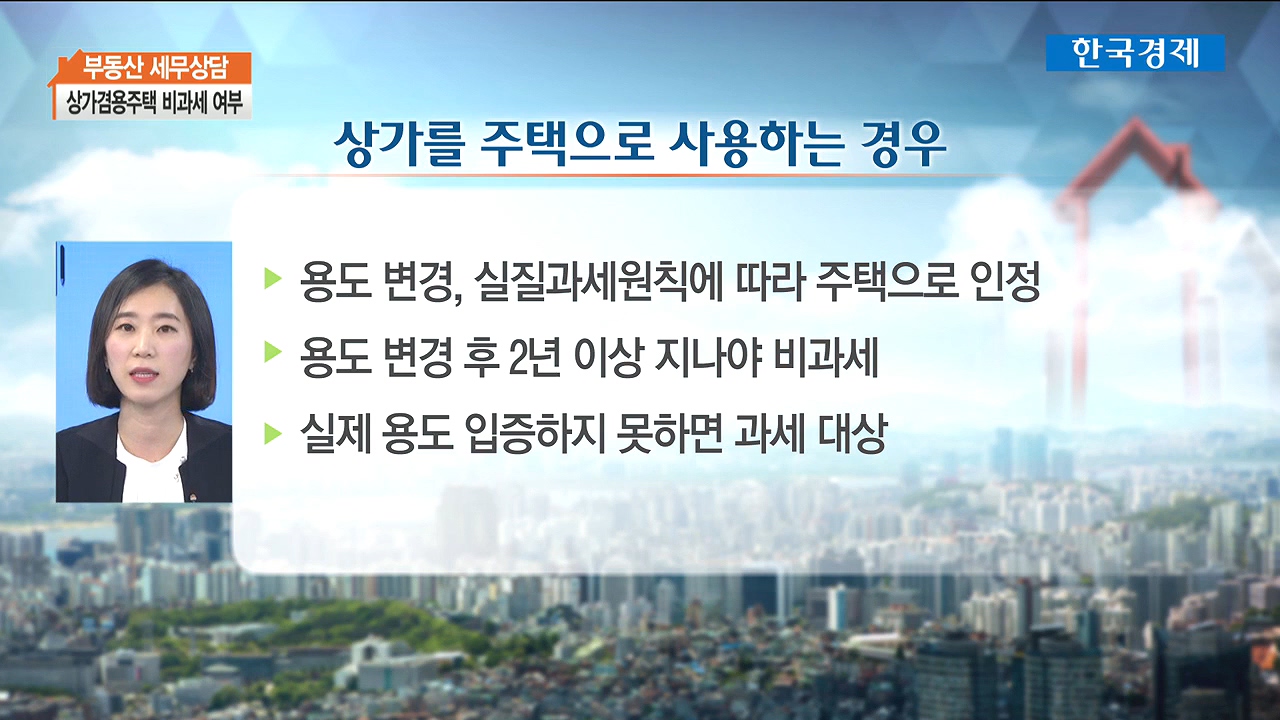

사연처럼 상가를 주택으로 용도를 변경해 사용하면 세법에서는 실질과세원칙에 따라 주택으로 판정하게 됩니다.

이때 1주택 비과세를 적용 받기 위해서는 용도변경 후에 2년 이상을 주택으로 사용해야 합니다.

세무관서에서는 공부상 용도를 보고 주택면적과 상가면적이 동일한 것으로 보아 상가에 대해 양도소득세 고지를 한 것인데요.

이렇게 공부상 내용과 실제용도가 다른 경우에는 실제용도를 납세자가 적극 입증을 해야 인정을 받을 수 있는데요, 입증하지 못한 다면 공부상 용도로 과세하게 됩니다.

장효윤/ 그러면 실제로 주택으로 사용하고 있다는 입증을 어떻게 할 수 있을까요?

김주현/ 네. 우선 임차인과 주택을 임대했다는 임대차계약서 사본과 세입자의 주민등록등본, 그리고 필요하다면 인근주민들의 거주사실 확인서를 받아 두는 것도 좋은 방법입니다.

이외에 주택내부의 모습을 사진으로 미리 찍어 두는 것도 입증하는데 참고가 될 수 있겠습니다.

그밖에 겸용주택의 보일러실이나 지하실, 계단등의 시설은 실제 사용하는 용도에 따라 구분하지만 그 구분이 불분명 한 경우에는 주택과 상가 면적 비율로 안분하여 구분합니다.

사례의 경우 3층 4층이 주택인데, 3층 주택을 올라가기 위한 주택전용계단이 2층 상가가 있는 곳에 설치 된 경우에는 2층 면적 중 계단부분만큼은 주택으로 볼 수가 있습니다.

그러면 동일한 면적이라면 계단부분 만큼 주택면적이 커지기 때문에 1세대 1주택 비과세 적용을 받을 수가 있습니다.

장효윤/ 그렇다면 이렇게 상가주택 외에 다른 주택 한 채를 보유한 경우에도 양도소득세를 절세 할 수 있는 방법이 있나요?

김주현/ 네. 상가주택외에 일반주택을 한 채 보유하고 있는 경우에는 처분순서에 따라 양도소득세가 달라집니다.

상가주택과 일반주택 각각 양도했을 때 상가주택의 양도소득세가 더 많이 계산이 된다면, 먼저 일반주택을 양도한 후에 남은 상가주택은 1세대 1주택 비과세를 적용 받으시면 됩니다.

다만, 이때 상가부분은 과세가 되기 때문에 비과세 혜택을 더 많이 받기 위해서는 앞에서 설명 드린대로 상가부분을 미리 주택으로 용도를 변경해 사용하여 전체를 주택으로 인정받으면 됩니다.

이렇게 상가주택을 보유하고 계신다면 미리 주택면적을 확인 해 보고, 양도상황에 따라 용도를 변경시키면 양도소득세를 절세 할 수 있습니다.

출연 : 김주현 세무법인 길 세무사

저는 대구에서 6년 전 건물을 신축하여 상가 겸용주택으로 사용하고 있다가 양도했습니다.

양도한 건물 지하층은 대피소, 1~2층은 근린생활시설로 상가 임대를 주고 있었으나 2층 중 일부는 임차인이 주택으로 사용하고 있고 , 3~4층은 저희가 주택으로 사용하고 있으며 각 층 면적은 30평정도 됩니다.

이러한 상가 겸용주택의 경우 상가보다 주택 면적이 더 큰 경우에는 전부 주택으로 인정받을 수 있다는 얘기를 듣고 1세대 1주택 비과세에 해당이 된다고 판단하여 양도한 후 별도로 양도소득세 신고를 하지 않았습니다.

그런데 얼마 전에 세무서로부터 2000만원이 넘는 양도소득세를 납부하라는 고지서를 받게 되었습니다.

확인해 보니 주택과 상가를 동일한 면적으로 보아 주택 외 상가부분에 대한 양도소득세를 고지한 것이었습니다.

이렇게 공부상면적으로 과세한 경우 전부 주택으로 인정받고 비과세 받을 수 있는 방법이 있는지 궁금합니다.

장효윤/ 오늘 사연은 소유하신 건물에 대해 뒤늦게 세무서로부터 상가부분에 대한 양도소득세를 고지 받으신 상황인데..

상가 겸용 주택의 경우 어떠한 경우에 비과세 혜택을 받을 수 있는 것인지 설명해 주신다면요?

김주현/ 네. 건물을 신축하여 일부는 상가, 일부는 주택으로 사용하고 있는 분들이 계시는데요.

이렇게 상가와 주택이 결합되어 있는 주택을 ‘상가주택 또는 상가겸용주택’ 이라고 하는데, 이러한 겸용주택의 경우 어느 부분의 면적이 더 큰지에 따라 비과세 여부가 결정되고, 양도소득세 부담이 달라지게 됩니다.

이때의 면적은 건물의 각 층 바닥면적을 모두 합한 넓이인 연면적을 말하는데요,

세법에서는 주택 연면적의 합이 상가 연면적의 합보다 더 큰 경우에는 건물 전체를 주택으로 보기 때문에 1세대 1주택 요건을 충족하는 경우에는 전체의 양도차익에 대해 비과세를 받을 수 있습니다.

그러나, 주택 면적이 상가보다 작거나 같은 경우에는 주택부분은 비과세를 받을 수 있지만, 상가부분에 대해서는 양도소득세가 과세됩니다.

장효윤/ 그렇다면, 사연주신 분의 경우 1~2층 상가 중 일부를 임차인이 주택으로 사용하고 있었다고 하는데, 이러한 경우 세법에서는 상가로 보는 것인지 주택으로 보는 것인지 궁금한데요.

김주현/ 네. 중요한 질문 주셨네요.

사연주신 분의 상가주택의 경우 공부상 1~2층은 근린생활시설인 상가, 3~4층은 주택으로 용도가 되어 있는데요.

사연처럼 상가를 주택으로 용도를 변경해 사용하면 세법에서는 실질과세원칙에 따라 주택으로 판정하게 됩니다.

이때 1주택 비과세를 적용 받기 위해서는 용도변경 후에 2년 이상을 주택으로 사용해야 합니다.

세무관서에서는 공부상 용도를 보고 주택면적과 상가면적이 동일한 것으로 보아 상가에 대해 양도소득세 고지를 한 것인데요.

이렇게 공부상 내용과 실제용도가 다른 경우에는 실제용도를 납세자가 적극 입증을 해야 인정을 받을 수 있는데요, 입증하지 못한 다면 공부상 용도로 과세하게 됩니다.

장효윤/ 그러면 실제로 주택으로 사용하고 있다는 입증을 어떻게 할 수 있을까요?

김주현/ 네. 우선 임차인과 주택을 임대했다는 임대차계약서 사본과 세입자의 주민등록등본, 그리고 필요하다면 인근주민들의 거주사실 확인서를 받아 두는 것도 좋은 방법입니다.

이외에 주택내부의 모습을 사진으로 미리 찍어 두는 것도 입증하는데 참고가 될 수 있겠습니다.

그밖에 겸용주택의 보일러실이나 지하실, 계단등의 시설은 실제 사용하는 용도에 따라 구분하지만 그 구분이 불분명 한 경우에는 주택과 상가 면적 비율로 안분하여 구분합니다.

사례의 경우 3층 4층이 주택인데, 3층 주택을 올라가기 위한 주택전용계단이 2층 상가가 있는 곳에 설치 된 경우에는 2층 면적 중 계단부분만큼은 주택으로 볼 수가 있습니다.

그러면 동일한 면적이라면 계단부분 만큼 주택면적이 커지기 때문에 1세대 1주택 비과세 적용을 받을 수가 있습니다.

장효윤/ 그렇다면 이렇게 상가주택 외에 다른 주택 한 채를 보유한 경우에도 양도소득세를 절세 할 수 있는 방법이 있나요?

김주현/ 네. 상가주택외에 일반주택을 한 채 보유하고 있는 경우에는 처분순서에 따라 양도소득세가 달라집니다.

상가주택과 일반주택 각각 양도했을 때 상가주택의 양도소득세가 더 많이 계산이 된다면, 먼저 일반주택을 양도한 후에 남은 상가주택은 1세대 1주택 비과세를 적용 받으시면 됩니다.

다만, 이때 상가부분은 과세가 되기 때문에 비과세 혜택을 더 많이 받기 위해서는 앞에서 설명 드린대로 상가부분을 미리 주택으로 용도를 변경해 사용하여 전체를 주택으로 인정받으면 됩니다.

이렇게 상가주택을 보유하고 계신다면 미리 주택면적을 확인 해 보고, 양도상황에 따라 용도를 변경시키면 양도소득세를 절세 할 수 있습니다.

관련뉴스