![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

현대중공업, 한전KPS, 코웨이, CJ헬로비전, 두산밥캣, 덴티움

오늘도 역시 개장 전, 증권사에서 어떤 리포트들 나오고 있는지 함께 살펴볼텐데요. 오늘 확인해볼 종목은요. 어제 실적발표 된 현대중공업과 한전KPS, 코웨이 그리고 CJ헬로비전 이구요. 이어서 두산밥캣과 덴티움까지 살펴보도록 하겠습니다.

먼저 첫번째 종목은 현대중공업입니다. 2분기 영업이익률이 개선되며 6분기 연속 흑자를 기록했는데요. 충당금 환입과 계약변경 등으로 1,300억원 규모의 이익 상승분이 발생했다고 합니다. 또 상반기 탱커시장 점유율은 70%를 넘어섰고, 점유율 확대로 내후년까지 영업이익률 증가가 예상된다는 분석입니다.

다음으로는 한전KPS도 살펴볼까요. 2분기 영업이익이 24% 가량 증가하며 예상치를 웃도는 실적 발표했는데요. 여전히 원전사업과 관련한 불확실성은 존재하고 있습니다. 하지만 한전KPS가 향후 원전 폐로사업을 주도할 것으로 보이고 또 아랍에미리트 원자력발전의 매출도 내년부터 반영이 됩니다. 현 주가 신저가 수준까지 하락해 있지만, 실적으로 재평가가 기대된다는 리포트였습니다.

이어서 코웨이도 어제 실적 발표가 있었죠. 2분기 영업이익은 지난해 같은 기간보다 485%나 증가하며, 예상치에 부합했다는 평가입니다. 프로모션 면제에 따른 매출 정상화, 그리고 꾸준한 분기배당을 투자포인트로 제시했구요. 향후에도 주가 안정성 유지될 것이라며 오늘 IBK투자증권에서 매수의견 내놓았습니다.

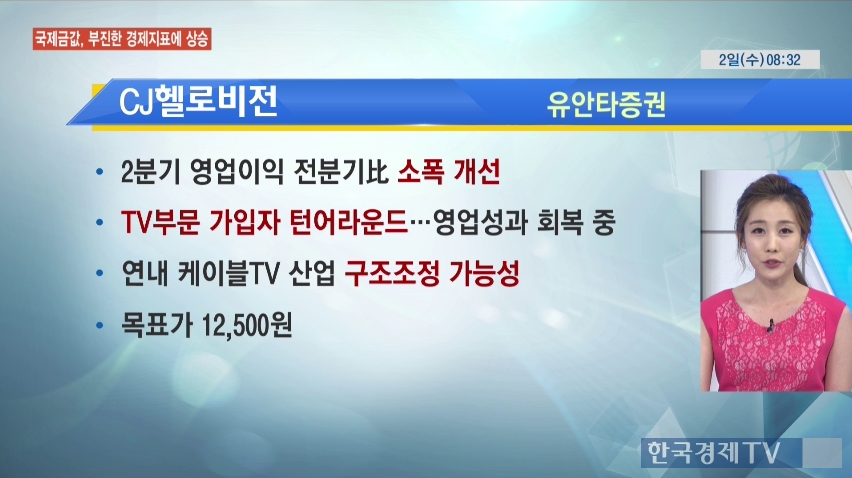

이번에는 유안타증권에서 나온 CJ헬로비전 리포트도 확인해보시죠. 2분기 영업이익은 전분기 대비 소폭 개선됐는데, 기대치를 충족시키는 수준은 아니었다 라는 평가입니다. 하지만 TV부문의 가입자수가 작년 2분기를 저점으로 꾸준히 회복이 되고 있고 또 연내 구조조정 가능성도 높게 점쳐지고 있는 상황인데요. 방송업종 내에서 포지션을 감안했을 때 현재 가격대는 투자기회로 볼수있다 라는 내용이었습니다.

다음 종목은 두산밥캣입니다. 시장에 알려진 대로 일회성 매출이 소멸되며, 2분기 영업이익은 전년동기대비 9.3% 감소했는데요. 하지만 꾸준한 수익성과 주주환원 정책에 주목할 필요가 있다 라는 리포트입니다. 내년까지 성장이 지속될 것으로 예상되고 있구요. 이에 오늘 삼성증권에서 매수의견 제시를 했습니다.

이어서 마지막으로는요. 덴티움까지 살펴보겠습니다. 어제 사상 최대 분기실적을 발표하며, 주가가 6%대 강세를 보였죠. 오늘 미래에셋대우에서 두가지 투자포인트 제시하며, 목표주가도 상향 조정하는 리포트를 내놨는데요. 먼저 중국 중심의 해외 고성장세가 지속되고 있고, 또 자체상품 기반의 원가경쟁력 긍정적으로 평가를 했습니다. 또 높은 이익률과 성장성 고려했을 때, 밸류에이션 매력도 높다는 분석 제시했습니다.

여기까지 오늘도 개장 전에 나오고 있는 증권사 리포트 살펴봤습니다.

관련뉴스