![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

포스코켐텍, 한온시스템, 한라홀딩스, 휴온스, NICE, 넥센타이어

개장전 증권사에서 나오고 있는 리포트들 살펴보겠습니다. 오늘은 포스코켐텍과 한온시스템, 한라홀딩스, 그리고 휴온스와 NICE, 넥센타이어까지 함께 확인해보겠습니다.

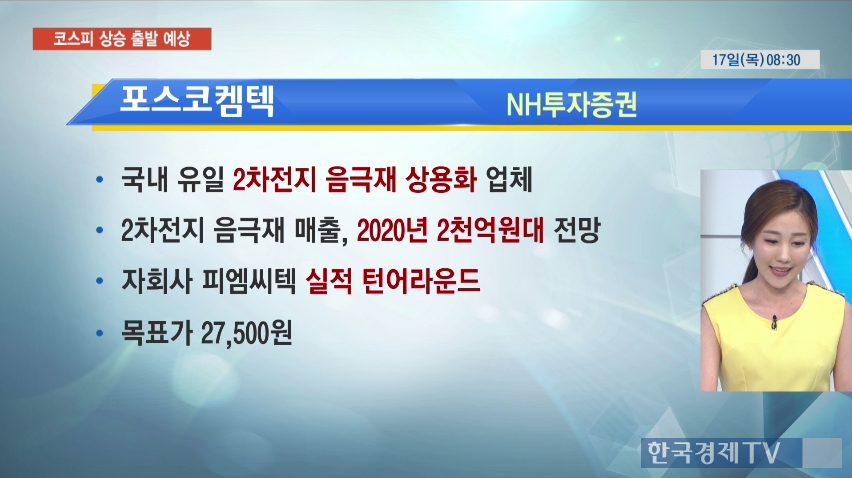

먼저 첫 번째 종목은 포스코켐텍입니다. 오늘 NH투자증권에서 목표주가를 상향 조정했는데요. 국내 유일의 2차전지 음극재 상용화 업체로 2020년에는 2천억원대 매출이 예상된다는 분석입니다. 뿐만 아니라 자회사 피엠씨텍의 실적도 호조를 보이며, 오늘 긍정적인 의견 나오고 있는 상황입니다.

이어서 한온시스템도 확인해보시죠. 신규수주가 지난해 같은 기간보다 50% 이상 급증했다는 소식인데요. 친환경차 판매가가 가속화되며 선점효과는 강화될 것으로 기대되고 있구요. 이에 오늘 신한 금융투자에서 매수의견을 제시했습니다.

다음으로는 한라홀딩스도 확인해보시죠. `실적안정성의 재확인` 이라는 제목으로 오늘 미래에셋대우에서 리포트가 나왔는데요. 현대차 관련 중국 판매가 부진했음에도 불구하고, 자체사업인 유통물류부문과 관계사의 호실적이 좋은 성적을 끌어냈습니다. 특히나 ADAS센서의 고성장으로 자회사의 기업가치 개선이 기대되고 있구요. 오늘 저평가 분석과 함께 역시 매수의견이 나왔습니다.

다음으로는 삼성증권에서 나온 휴온스 리포트도 확인해보겠습니다. 보툴리늄톡신과 안구건조증 신약의 해외 임상 진행으로 기대를 받고 있는 종목인데요. 향후 기술수출 계약 기대되고 있고, 국내외 매출 역시 안정적이라며 역시나 오늘 긍정적인 평가 제시가 됐습니다.

이어서 NICE의 리포트도 살펴볼까요. 2분기 실적은 ITM반도체 제조 부문의 실적이 좋았던 반면 자동차 휠 생산은 부진했다는 평간데요. 하지만 3분기 이후 BGF 핀링크의 인수실적이 반영되기 시작하며 실적 성장할 것이라는 이베스트투자증권의 분석이었습니다.

이어서 마지막으로 넥센타이어까지 살펴보시죠. 판가가 상승했음에도 불구하고 원재료 가격 인상으로 그 효과는 크지 않았다 라는 분석이 나왔는데요.

하지만 3분기 투입 원자재 가격은 하락할 것으로 예상이 되고 있습니다. 다만 현대기아차의 판매나 또 추가 판가인상 여부에 주목해야 한다는 의견이구요. 연초 목표했던 연간 매출과 영업이익은 무난히 달성할 것이라는 분석입니다.

여기까지 오늘도 개장 전에 나오고 있는 증권사 리포트 확인해봤습니다.

관련뉴스