![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

모닝리포트입니다. 오늘도 증권사에서 내놓은 리포트들, 부지런히 체크해보시죠.

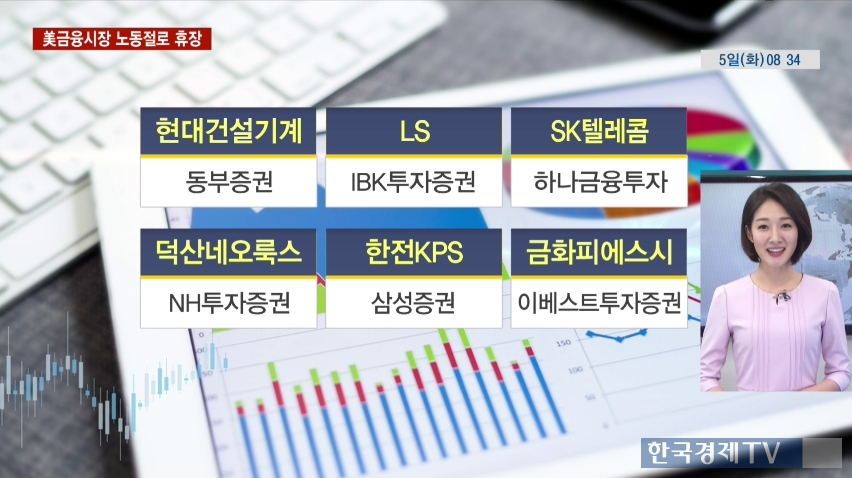

현대건설기계, LS, SK텔레콤, 덕산네오룩스, 한전KPS, 그리고 금화피에스시까지 살펴보겠습니다.

어제 장 마감 이후 증자 결정을 공시한 현대건설기곕니다. 발행주식수대비 38.5%의 유상증자와 함께, 소유 주식 한 주당 한 주의 비율로 무상증자를 결정했는데요. 국외법인을 인수하기 위한 결정임으로 향후 재무구조 개선 효과가 있을 것으로 동부증권은 분석했습니다. 다만 증자 결정이 주가에는 단기 희석요인으로 작용할 수 있어 보수적 접근을 추천했습니다.

LS도 확인해보겠습니다. IBK투자증권에서는 LS의 목표가를 올려잡았는데요. 사업부를 매각하고 투자자산을 회수한 것을 긍정적으로 바라봤고요. 주력사업에서 글로벌 수주가 증가하고 있다는 점, 하반기 구리 평균가격이 상반기를 웃돌 것으로 예상된다는 점을 예상 실적 상향의 근거로 평가했습니다.

통신비 인하 이슈 이후, 시장에서 다소 소외돼온 SK텔레콤입니다. 하나금융투자에서는 이제 배당에 주목해야한다고 이야기하는데요. SK하이닉스가 도시바를 인수할 가능성이 낮아짐에 따라 SK텔레콤의 배당 가능성은 높아지고 있다는 분석입니다. 3분기 양호한 실적이 기대되어서 통신업종내 톱픽으로 SK텔레콤을 꼽았습니다.

덕산네오룩스도 체크해보시죠. 상반기 실적은 덕산네오룩스의 고성장과 수익성을 검증해줬다는 분석인데요. 중국 OLED 생산 기업들의 기술 발전은, 중국시장에서 고객사를 확대할 수 있는 기회로 작용할 것으로 예측했습니다. 주가가 단기적으로 조정을 받고 있는데 비중확대의 기회로 삼는 걸 추천했습니다. 목표가도 상향조정 됐습니다.

한전KPS입니다. 해체 원전 제염에 참여할 가능성이 높아졌다는 점을 긍정적으로 바라봤습니다. 또 2022년부터 본격적으로 열릴 원전 해체 시장의 수혜주로 한전 KPS를 꼽았습니다. 또 견조한 실적에 비해 저평가되어 있다는 점을 매수 근거로 꼽았습니다.

9거래일 연속 오름세를 보이고 있는 금화피에스시입니다. 주력사업인 경상정비 부문에서 과거 5년간 20%에 가까운 고성장을 이뤄왔고, 현금흐름이 안정적이라는 점을 긍정적으로 바라봤고요. 배당수익률 2.1% 수준의 배당 메리트도 매력적이라고 평가했습니다.

지금까지 모닝리포트였습니다.

관련뉴스