![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

개장 전! 증권사의 시각을 들여다보는 시간, 모닝리포틉니다. 리포트 확인해보면서 오늘 투자 전략도 세워보시죠.

오늘은 LG이노텍, 농심, 만도, 종근당, 네이버, 광주은행까지 살펴보겠습니다.

8월 말 52주 신고가를 기록한 이후 조정구간에 있는 LG이노텍입니다. 이베스트투자증권은 하반기 실적 기대감이 높다며 목표가를 올려잡았는데요. 일단 다음 주 아이폰8이 출시되면 LG이노텍의 듀얼카메라 모듈과 3D 센싱 모듈 공급이 급증할 것으로 전망했고요. LG전자가 지케이더블유를 인수하면 LG이노텍의 전장 부품 공급도 확대될 것으로 분석했습니다.

기관 투자자들이 주목하고 있는 종목, 농심도 살펴보시죠. 리포트에서는 빠른 이익증가를 기대하고 있었는데요. 라면 판매가격은 상승하고 점유율은 유지해서, 3분기 영업이익이 전년 대비 45% 증가할 것으로 기대를 하고 있고요. 3분기 뿐만 아니라 향후 1년간 실적 전망이 밝다고 분석했습니다.

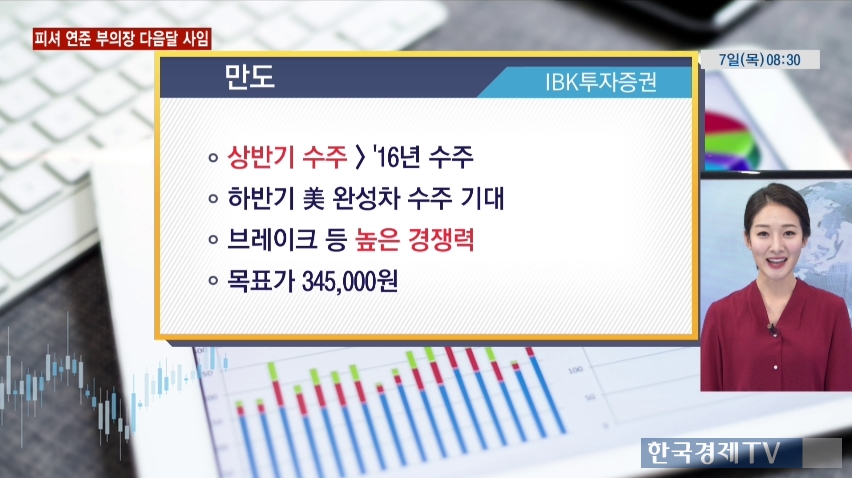

만도도 확인해보시죠. 최근 운송장비업종이 약세를 이어감에 따라 만도의 주가도 혼조센데요. 하지만 펀더멘털은 견고하다는 분석입니다. 올 상반기 수주량이 이미 작년 전체 수주량을 넘어섰고요. 또 하반기에는 북미 완성차 비중을 확대해나간다는 점을 긍정적으로 바라봤습니다. 또 브레이크와 스트어링 등의 부문에서 높은 경쟁력을 보유하고 있다는 점을 매력 포인트로 꼽았습니다.

종근당입니다. 종근당은 최근 3개월간 주가가 20%나 하락했는데요. 밸류에이션 매력이 있다는 분석이고요. 작년 3분기 실적이 매우 좋았기 때문에 전년비 실적 하락은 불가피하지만, 컨세서스를 상회해서 긍정적이라는 평갑니다. 오늘 아침 신한금융투자의 포트폴리오에 편입된 종목이기도 합니다.

오늘 아침, 네이버의 목표주가를 낮춰잡는 리포트들이 나왔는데요. 그 중에서 한국투자증권의 시각을 보시죠. 3분기 매출 성장률은 11% 대인데, 비용은 17% 증가해 하반기 매출 성장 둔화 우려가 나오고 있고요. 스노우의 가치 하락도 목표가 하향의 근거가 됐습니다. 다만 쇼핑 커머스 사업의 지속적 성장 기대감이 남아있는 만큼 매수의견은 유지했습니다.

광주은행도 체크해보시죠. 미래에셋대우에서는 광주은행의 성장 가능성을 긍정적으로 평가하고 있었는데요. 대출자산 증가와 순이자마진 반등이, 순이자이익 성장을 이끌 것이란 분석이고요. 자산 건전성이 전국 은행 평균 대비 양호한 수준이라고 평가했습니다. 다만 아쉬운 점이 있다면 배당 성향 상승 가능성이 제한적이라는 점인데요. 이런 할인 요소를 제외하고서라도 매력적인 밸류에이션이라는 분석입니다.

지금까지 모닝리포트였습니다.

관련뉴스