![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

새해 첫 거래일, 코스피 코스닥 모두 기분 좋게 빨간불로 마감했다. 역시나 뉴욕증시에서도 기술주의 상승으로 사상 최고가를 기록하는 모습이었다. 오늘 우리 시장 상승세 이어나갈 수 있을까? 증권사 모닝 리포트 확인해보자. 연초인만큼 오늘 대형주들의 리포트가 눈에 많이 띄었다.

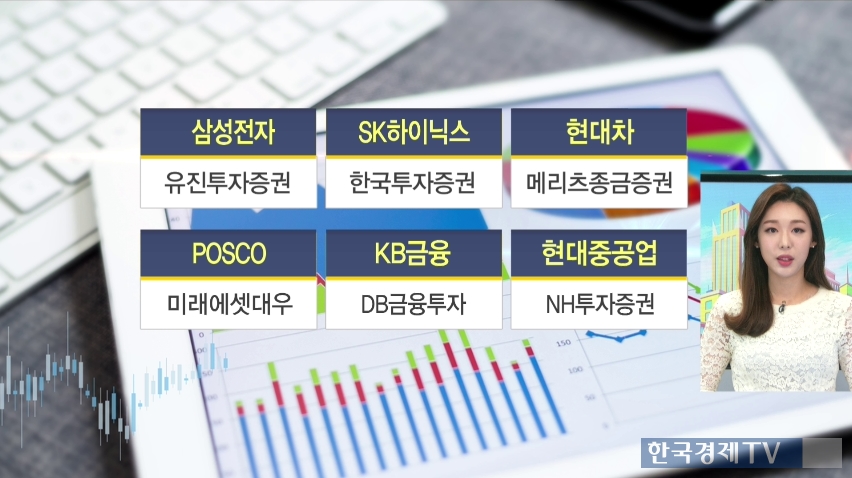

삼성전자 유진투자증권

SK하이닉스 한국투자증권

현대차 메리츠종금증권

POSCO 미래에셋대우

KB금융 DB금융투자

현대중공업 NH투자증권

삼성전자 유진투자증권

-4Q 영업이익 15.7조 하향조정

-반도체 호황 지속

-실적 변수 `환율`

-목표가 3,300,000원 하향

9일에 잠정실적 발표가 예정되어있는 삼성전자부터 가장 먼저 살펴보자. 유진투자증권에서는 4분기 실적 예상치를 소폭 하향조정했다. 원달러환율 하락과 반도체 특별 보너스의 영향이 당초보다 클 것으로 보이기 때문이라고 밝혔다. 반도체 호황은 올해에도 지속되지만 실적의 변수는 환율일 것으로 예상했다. 현재도 원달러 환율이 생각보다 상당히 아래로 내려가있다는 것이 부담이라며 목표주가 330만원으로 하향조정했다.

SK하이닉스 한국투자증권

-4Q DRAM, NAND 가격 상승

-매출액 9조원, 영업이익 4.4조원 전망

-메모리 가격 하락 예상

-투자의견 중립 유지

4분기에는 DRAM, NAND 가격의 상승세가 유지되면서 전분기보다 10% 넘게 증가한 매출액 9조원, 영업이익은 4조 4,000억원을 기록할 것이라고 전망했다. 하지만 투자의견은 중립을 유지한다고 밝혔는데, 수급완화로 메모리 가격이 하락할 수 있기 때문이라고 밝혔다.

현대차 메리츠종금증권

-4Q 영업이익 1.12조원 전망

-비우호적 환율 흐름 여파

-기저효과, 신차효과 기대

-목표가 200,000원 유지

4분기 영업이익을 1조 1,000억원대로 예상했다. 국내외 매출이 크게 변화가 있지는 않을 것으로 보이지만 비 우호적인 환율 흐름이 지속되면서 영업이익이 크게 증가하기는 쉽지 않을 것으로 전망했다. 그래도 기저효과와 신차효과로 기업가치는 상승의 방향성을 이어갈 것으로 분석했다.

POSCO 미래에셋대우

-4Q 실적 개선 지속 전망

-철강 가격 상승세 지속 예상

-그룹 구조조정 완료

-목표가 450,000원 유지

철강재 가격이 계속 상승하면서 4분기와 2018년 1분기에도 실적 개선을 이어갈 것으로 전망했다. 특히나 1분기는 전통적으로 재고 비축 시기이기 때문에 가격 상승폭이 가파를 가능성도 크게 보고있었다. 여기에 그룹 구조조정 완료로 비철강부문의 실적도 개선될 것이라는 긍정적인 의견을 내놨다.

KB금융 DB금융투자

-KB손보 인수, KB캐피탈 자회사화

-해외 성장 필요

-업종 내 최선호주

-목표가 84,800원 상향

성공적인 KB손해보험 인수와 KB캐피탈 및 손보 100% 자회사화 성과를 통해 KB금융의 이익체력이 커졌다고 분석했다. 이런 시점에서 필요한 것은 해외부문의 성장이라고 보고있었다. 무리하게 M&A를 추진할 가능성이 높지 않기 때문에 주주한원 증가에 무리가 없을 것이라며 업종 내 최선호주로 꼽고 목표주가 84,800원으로 상향조정했다.

현대중공업 NH투자증권

-수주잔고 증가세 전환

-선가상승 여부 주목

-유상증자에 따른 주가 희석 효과

-목표가 140,000원 하향

수주잔고가 증가세로 돌아섰다며 최악의 상황은 지나가고있다고 분석했다. 올해 조선업의 투자포인트는 선가상승 여부인데, 점진적인 상승을 기대했다. 하지만 유상증자에 따른 주가희석을 반영하면서 목표가를 140,000원으로 하향조정하지만, 중장기적으로는 기업가치가 긍정적인 방향성을 가지고 있다고 분석했다.

관련뉴스