![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

NHN엔터테인먼트, LS산전, 아시아나항공, 호텔신라, 넥센타이어

증권사모닝리포트입니다.

한 주의 마지막 거래일 금요일, 리포트 확인해보겠습니다.

NHN엔터테인먼트에 대한 한국투자증권 리포트입니다.

문화체육관광부가 현행을 유지하기로 결정했습니다.

웹보드 결제 한도 상향은 없었는데요. 따라서 웹보드 사업부문 성장이 제한적일 것으로 봅니다.

모바일 플랫폼 진출도 쉽지 않기 때문에 목표주가 84,000원으로 하향했습니다.

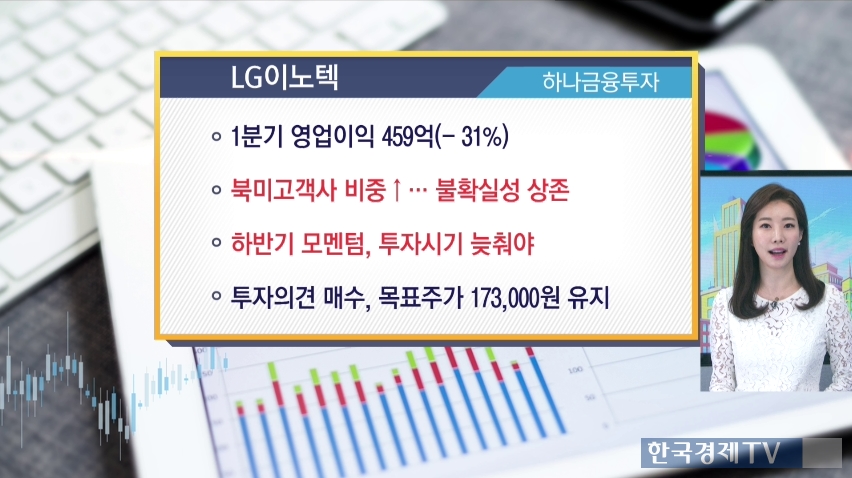

최근 지지부진한 흐름이 나타나고 있는 lg이노텍, 하나금융투자 리포트입니다.

1분기 영업이익은 459억으로 전분기 대비 31% 하향할 것으로 전망합니다.

북미고객사 비중 높아 불확실성이 상존하기 때문입니다.

하반기 모멘텀에 대한 투자시기를 고민해 봐야하는데요. 매수 시기를 지금보다는 늦추는 것이 낫다는 리포트를 내놓았습니다.

투자의견 매수, 목표주가 173,000원 유지입니다.

LS산전이 작년 4분기 실적 충격을 딛고 가파르게 반등하고 있습니다. 삼성증권 리포트입니다.

시장 우려는 4분기 어닝쇼크로 충분히 반영됐습니다.

올해는 전력기기와 자동화 기기에 대한 국내 수요가 확대될 것으로 전망합니다.

상반기 전력인프라와 융합산업의 호조가 지속될것으로 봅니다.

투자의견 매수, 목표주가 86,000원 유지입니다.

아시아나항공에 대한 유진투자증권 리포트입니다.

견조한 화물과 여객수요 증가하고 있습니다.

올해 1분기 중국 외 노선과 화물 매출이 호조를 보여 이익 모멘텀이 유효합니다. 또 자회사 약진으로 연결부문 이익 기여 개선이 기대됩니다.

목표주가 6,600원으로 상향했습니다.

호텔신라에 대해서는 어떤 리포트가 있을까요? 미래에셋대우 리포트입니다.

아시아 핵심 공항면세점에 화장품,향수 리테일러로 성장이 기대됩니다.

최근 한중관계 개선 기대감에 하반기, 인바운드 여행 정상화도 전망되는데요. 특히 올해는 해외 공항 매출액이 국내를 추월하는 첫 해라는 점에서 큰 의미를 가집니다.

투자의견 매수, 목표주가 140,000원 상향되었습니다.

넥센타이어에 대해 신한금융투자는 저가매수의 기회로 보고 있습니다.

리포트 확인하시면 체코 신규공장 가동으로 다시 성장기에 돌입했습니다.

물류비 감소와 유럽 완성차 납품이 늘 수 있습니다. 또한 2015년부터 경쟁사 대비 평균 21%를 할인받고 있고, 밸류에이션 저평가 해소가 기대됩니다.

투자의견 매수, 목표주가 17,000원 유지입니다.

한국경제TV 오세인 기자

관련뉴스