![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

하이트진로, NEW, CJ대한통운, 기업은행, GS리테일

증권사모닝리포트입니다. 한 주의 시작, 오늘도 리포트들 확인하겠습니다.

하이트진로에 대한 하나금융투자 리포트입니다.

1분기 실적은 기저효과에 기인해 호실적이 예상됩니다.

필라이트와 블랙보리같은 신제품 효과가 전망되고, 2분기까지 기저효과가 지속될 것으로 예상하고 있습니다.

투자의견 매수 유지, 목표가 30,000원 유지입니다.

흥행예비작으로 주가회복이 기대된다는 NEW, 유안타증권 리포트입니다.

강력한 영화 라인업과 넷플릭스 매출이 증대할 것으로 전망합니다. 특히 올해 든든한 영화 라인업을 보유하고 있는데요. 대작영화 5편, 일반영화 4편, 드라마 3편으로 구성되어 있습니다. 그리고 영화관 사업 진출의 불확실성은 제한적일 것으로 봅니다.

투자의견 매수, 목표가 12,000원 상향입니다.

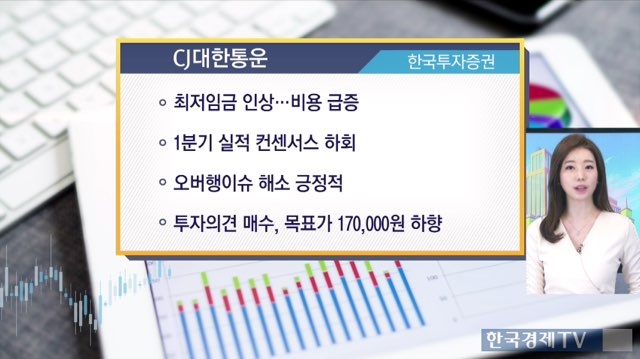

반면 CJ대한통운에 대해서 한국투자증권은 목표가를 하향했습니다.

리포트 내용 확인하시면 최저임금 인상으로 비용이 급증하고있습니다. 따라서 1분기, 실적 컨센서스를 하회할 것으로 전망되며 실적은 `상저하고`가 예상됩니다. 오버행이슈 해소로 이제는 실적 반등 시점에 집중하자는 리포트입니다.

투자의견 매수 유지, 목표가 170,000원 하향되었습니다.

기업은행, 대신증권 리포트입니다.

1분기 실적이 시장 컨센서스 상회할 것으로 전망합니다.

가계대출 규제로 상대적 매력이 부각되고 있고, 자회사 실적 개선과 고배당 매력도 지속되고 있기 때문입니다.

투자의견 매수 유지, 목표가 20,000원 유지입니다.

GS리테일, 점진적으로 개선되고 있다고 보고 있는데요. 유진투자증권 리포트입니다.

먼저 1분기 실적은 비용증가로 감소할 것으로 전망합니다. 그러나 편의점 사업부문 역성장은 종료되고, 담배부문이 회복되고 있습니다.

호텔부문도 영업이익이 개선됩니다. 다만 H&B사업은 부진이 지속되고 있습니다.

투자의견 매수 유지, 목표가 48,000원 유지입니다.

만도에 대한 하나금융투자 리포트입니다.

1분기 환율과 고객사 부진으로 실적이 컨센서를 하회할 것으로 전망합니다. 특히 미국&중국의 매출과 영업이익이 감소할 것으로 봅니다.

반면 유럽&인도에서는 신규 고객사 영업으로 영업이익이 증가할 것으로 예상합니다.

올해를 전망했을 때, 2분기 이후 기저효과로 증익 국면에 진입할 것으로 보고 있습니다.

투자의견 중립(Neutral), 목표가는 280,000원으로 하향되었습니다.

한국경제TV 오세인 기자

관련뉴스