![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[한국경제TV 알파고 분석뉴스]

28일 오전 09시 47분 현재 삼성중공업는 전 거래일 대비 3.33% 하락한 8,130원이며, 오늘 종가 예상은 하락이 예상된다.

◆분석 요약

◆기업 요약

- 추가손실 확대 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 25.01% 감소, 영업이익 적자전환, 당기순이익 적자전환. 강재가격 상승에 따른 기자재 가격 상승분 적용. 해양부문에서 에지나프로젝트 클레임이 마무리되면서 2천억원의 손익개선효과가 있었음. 2019년 물량까지 반영한 후판가상승 효과로 상선부문에서 비용이 반영되었고, 3년치 임금인상 일괄타결, 기자재 인상 등으로 손실이 반영.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 8,000원을 예상하고 있으며, 목표주가는 10,000원, 지지선은 6,000원 으로 예상하고 있다.

- 종목순위 분석

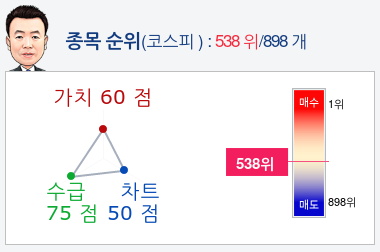

알파고가 가치, 수급, 차트로 평가한 삼성중공업종목의 현재 종합순위는 코스피 898개 종목 중 538위로, 알파고는 삼성중공업기업의 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

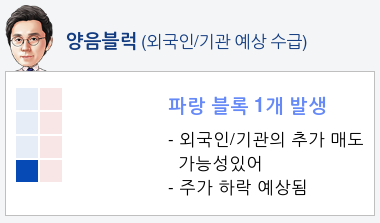

외국인, 기관 수급을 보면 외국인은 7일 연속매수하고 있고, 기관은 8일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 24%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 삼성중공업 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 03월 08일 업데이트)

- 목표 주가 상향: 강해진 기대감, 다가온 실적 턴어라운드

- 2019년 1분기 실적전망: 매출 1.6조원 영업적자 430억원

- 수주: 연간 목표 대비 14% 달성. LNG선 중심의 수주환경 여전히 유효

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

28일 오전 09시 47분 현재 삼성중공업는 전 거래일 대비 3.33% 하락한 8,130원이며, 오늘 종가 예상은 하락이 예상된다.

◆분석 요약

◆기업 요약

- 추가손실 확대 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 25.01% 감소, 영업이익 적자전환, 당기순이익 적자전환. 강재가격 상승에 따른 기자재 가격 상승분 적용. 해양부문에서 에지나프로젝트 클레임이 마무리되면서 2천억원의 손익개선효과가 있었음. 2019년 물량까지 반영한 후판가상승 효과로 상선부문에서 비용이 반영되었고, 3년치 임금인상 일괄타결, 기자재 인상 등으로 손실이 반영.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 8,000원을 예상하고 있으며, 목표주가는 10,000원, 지지선은 6,000원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 삼성중공업종목의 현재 종합순위는 코스피 898개 종목 중 538위로, 알파고는 삼성중공업기업의 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 7일 연속매수하고 있고, 기관은 8일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 24%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 삼성중공업 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 03월 08일 업데이트)

- 목표 주가 상향: 강해진 기대감, 다가온 실적 턴어라운드

- 2019년 1분기 실적전망: 매출 1.6조원 영업적자 430억원

- 수주: 연간 목표 대비 14% 달성. LNG선 중심의 수주환경 여전히 유효

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스