![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[한국경제TV 알파고 분석뉴스]

6일 오전 09시 46분 현재 한국항공우주는 전 거래일 대비 1.81% 상승한 33,800원 이다.

◆분석 요약

◆기업 요약

- 대규모 MOU로 실적 개선 기대감 (2019년 04월 26일 업데이트)

2018년 12월 IFRS 비교재무제표 대비 매출액 34.44% 증가, 영업이익 흑자전환, 당기순이익 흑자전환. 10대 이상의 KUH-1 수리온계열 전력화 재개와 6대의 이라크향 T-50 공급, 민항기 기체 구조물 수출증가로 외형성장과 실적개선에 성공함. 동사는 2019년 4월 걸프스트림 G280 항공기의 주익 공급에 대하여 IAI와 MOU를 체결함. 계약금액은 약 6009억원으로 2018년 전체 매출 21.6% 수준임.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 36,800원을 예상하고 있으며, 목표주가는 46,000원, 지지선은 27,600원 으로 예상하고 있다.

- 종목순위 분석

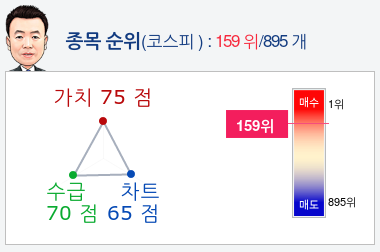

알파고가 가치, 수급, 차트로 평가한 한국항공우주종목의 현재 종합순위는 코스피 895개 종목 중 159위로, 알파고는 한국항공우주기업의 가치와 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

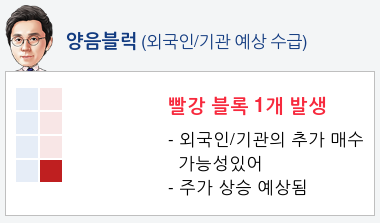

외국인, 기관 수급을 보면 외국인은 11일 연속매수하고 있고, 기관은 매수전환하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 22%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

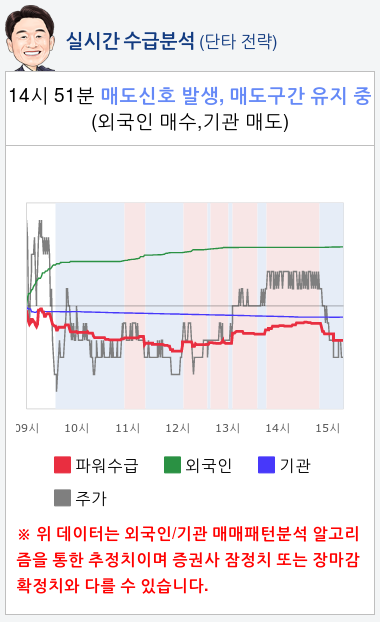

알파고가 분석한 한국항공우주 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 14시 51분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 05월 03일 업데이트)

- 영업이익이 시장 기대를 42%하회. 1)시장이 예상하던 충당금 환입이 실현되었으나, 2)일부 미착상품의 매출과 이익이 차후로 순연되었고, 2)본사 연구개발비도 증가

- 실적 자체는 실망스러운 수준이지만, 그 영향은 크지 않을 것. 1)정부 대상 소송의 승소로 추가적인 충당금 환입이 예상되고, 2)미착상품 관련 이익은 결국 연간 실적에 반영될 부분이며, 3)법인세 환급으로 1분기 순이익은 시장 기대를 상회함에 따라 연간 이익전망 하향 유인이 크지 않기 때문

- 결론적으로 1분기 실적에 대한 과도한 우려는 불필요. 하지만 valuation 상으로는, 해외 방산, 민한기 제조사들 대비 여전히 매력이 부족하다는 판단. HOLD의견 유지.

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

6일 오전 09시 46분 현재 한국항공우주는 전 거래일 대비 1.81% 상승한 33,800원 이다.

◆분석 요약

◆기업 요약

- 대규모 MOU로 실적 개선 기대감 (2019년 04월 26일 업데이트)

2018년 12월 IFRS 비교재무제표 대비 매출액 34.44% 증가, 영업이익 흑자전환, 당기순이익 흑자전환. 10대 이상의 KUH-1 수리온계열 전력화 재개와 6대의 이라크향 T-50 공급, 민항기 기체 구조물 수출증가로 외형성장과 실적개선에 성공함. 동사는 2019년 4월 걸프스트림 G280 항공기의 주익 공급에 대하여 IAI와 MOU를 체결함. 계약금액은 약 6009억원으로 2018년 전체 매출 21.6% 수준임.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 36,800원을 예상하고 있으며, 목표주가는 46,000원, 지지선은 27,600원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 한국항공우주종목의 현재 종합순위는 코스피 895개 종목 중 159위로, 알파고는 한국항공우주기업의 가치와 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 11일 연속매수하고 있고, 기관은 매수전환하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 22%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 한국항공우주 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 14시 51분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 05월 03일 업데이트)

- 영업이익이 시장 기대를 42%하회. 1)시장이 예상하던 충당금 환입이 실현되었으나, 2)일부 미착상품의 매출과 이익이 차후로 순연되었고, 2)본사 연구개발비도 증가

- 실적 자체는 실망스러운 수준이지만, 그 영향은 크지 않을 것. 1)정부 대상 소송의 승소로 추가적인 충당금 환입이 예상되고, 2)미착상품 관련 이익은 결국 연간 실적에 반영될 부분이며, 3)법인세 환급으로 1분기 순이익은 시장 기대를 상회함에 따라 연간 이익전망 하향 유인이 크지 않기 때문

- 결론적으로 1분기 실적에 대한 과도한 우려는 불필요. 하지만 valuation 상으로는, 해외 방산, 민한기 제조사들 대비 여전히 매력이 부족하다는 판단. HOLD의견 유지.

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스