코로나 사태가 발생한 지난해에 이어 올해도 국내 증시에서 외국인 자금이 대거 이탈하고 있는데요. 이에 따라 우리 증시는 미국 증시는 고사하고, 가장 부진하다고 평가됐던 중국보다도 낮은 상승률을 기록하고 있습니다. 2022년, 임인년에는 외국인 자금이 다시 돌아올 것인지, 오늘은 이 내용 알아보는 시간 마련했습니다.도움 말씀 위해 한국경제신문, 한상춘 논설위원 나와 계십니다.

Q. 안녕하십니까? 산타 랠리에 대한 기대가 높았던 뉴욕 증시가 오늘은 혼조 마감 했는데요. 특별한 요인이라도 있습니까?

-美 증시의 새로운 변수, 스네이크 경기 우려

-2분기 6.7%→3분기 2.3%→4분기 7%대→내년 2%대

-전분기 대비 연율, 성장률 추계 방식 기저효과

-잠재수준 2.1%, GDP갭으로 ’인플레 갭‘ 유지

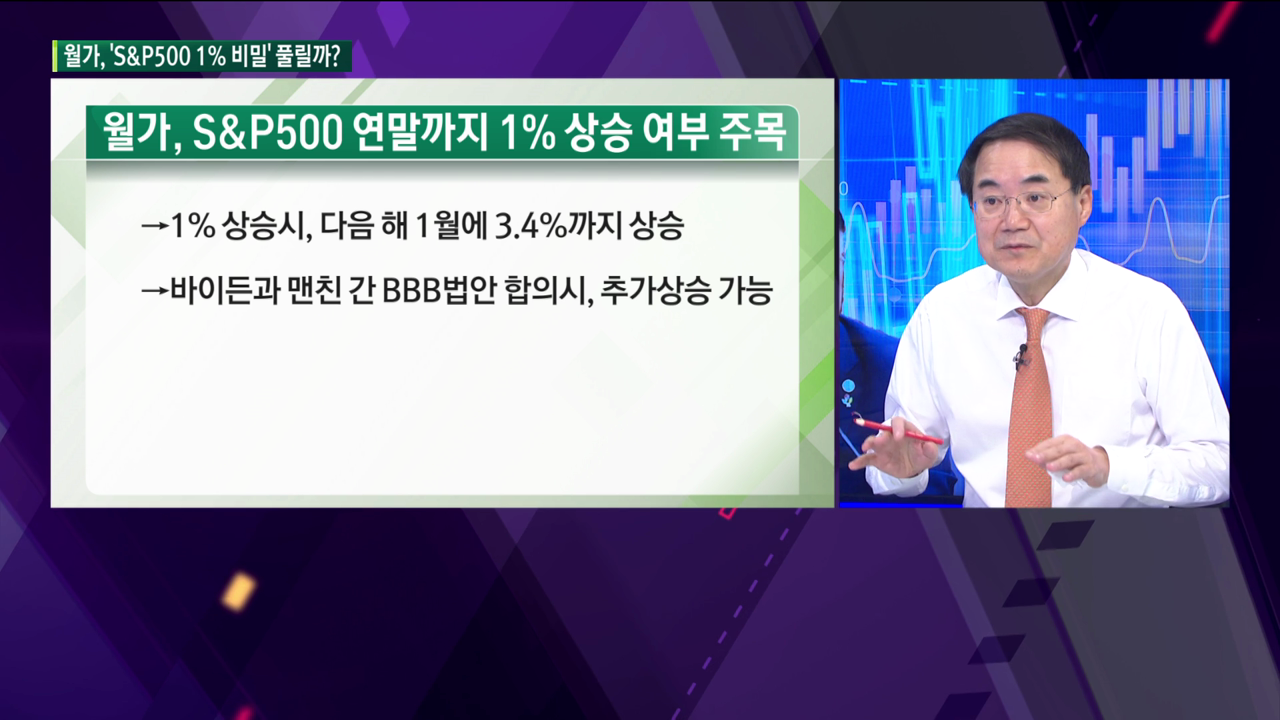

-월가, S&P500 연말까지 1% 상승 여부 주목

-1% 상승시, 다음 해 1월에 3.4%까지 상승

-바이든과 맨친 간 BBB법안 합의시, 추가상승 가능

Q. 오늘 비트코인을 비롯한 가상화폐 가격이 크게 내렸는데요. 특별한 요인이라도 있었습니까?

-비트코인, ’디지털 금‘으로 인플레 헤지 수요

-가솔린 사상최고치 충격, 11월 11일 67000달러

-EIA, 내년 2.88달러까지 급락 예상→차익실현

-캐시 우드-씨티그룹 ‘비트코인 유포리아‘ 깨져

-캐시 우드 50만 달러?시티 31만 달러 예상

-마이클 피시 현상 비난, 거의 연필 굴리는 수준

-내년 비트코인 가격, CBDC와 기후변화 변수

-각국 중앙은행, CBDC 발행 방향으로 가닥

Q. 어제부터 올해 재테크 시장을 결산하면서 3대 슈퍼사이클과 10만전자, 1억비트. 천슬라를 알아봤습니다만 올해 증시에서 빼놓을 수 없는 것 중에 하나가 역대급 외국인 매도세이지 않습니까?

-작년 3월 코로나 이후, 외국인 매도세 지속

-작년 24조 6천억에 이어 올해 26조원 이탈

-외국인 비중 33.5%, 2015년 수준으로 환원

-韓 코스피 지수, 올해 상승률 4% 내외

-美 S&P500 지수 25%, 대만 자취안 지수 22%

-中 상하이와 日 닛케이 지수 5%에도 못미쳐

-국내주식 투자한 동학개미, 체감지수 더욱 하락

-동학개미 어제 3조원 이상 매도···도넛 현상?

Q. 팬데믹인 코로나 사태는 전 세계 국가에 모두 영향을 미치는데 왜 국내 증시에서는 외국인들이 지속적으로 내다파는 것입니까?

-다른 때와 달리, 우리 내부요인 ‘크게 작용’

-외국인 “韓, 어느 하나 확실한 것 없어” 불평

-스콧 베이커-닉 블룸-스티븐 데이비스 지수

-경제정책 불확실성 지수, 영국 이어 두 번째

-펀더멘탈 매력, 올 2분기 성장률 발표 후 하향

-작년 4분기 1.1%→올해 1분기 1.7%→0.7%→0.3%

-홍 부총리, ‘고무적’ 평가 속에 시장은 냉담

-모건스탠리 등 글로벌 IB, 韓 성장률 하향

Q. 외국인이 추세적으로 매도함에 따라 원?달러 환율이 지난 10월 이후부터는 1200원을 넘어서지 않았습니까?

-원·달러 환율, 작년 급락 이후 올해 ‘상승’ 전망

-달러당 1180원 내외 갈림길, 뚫리면 1200원?

-1단계, 코로나 이후 블루 웨이브 확정 이전

-원·달러 환율, 같은 기간 달러당 200원 급락

-2단계, 블루 웨이브 확정 이후 달러 가치 회복

-원·달러 환율, 1082원에서 한때 1200원 상회

-원·달러 환율 상승시, 외국인 환차손 확대

Q. 내년에는 어떻게 될 것으로 보십니까? 주식 투자자뿐만 아니라 기업인들도 환율에 어떻게 될 것인가에 대한 관심이 높지 않습니까?

-한미 통화스와프 종료, 환율 급등 소지 없어

-외환보유고 충분, 1선 자금 4600억 달러 넘어

-내년에도 외국인 자금 유입보다 이탈 요인 클 것

-달러 가치, ‘Mars’보다 ‘Mercury’ 요인에 좌우

-금리차 따른 국제 자금흐름, 피셔 이론 근거

-펀더멘탈과 포트폴리오 요인, 이탈 가능성 확대

-평균환율, 올해 1140원대→내년 1180원대

Q. 그래서인지 모르겠습니다만 최근에 다시 MSCI 선진국지수 편입 문제가 쟁점화되고 있지 않습니까?

-올해 특히 ‘한국의 선진국 여부’ 논쟁 많아

-1인당 GDP·30-50클럽·원조 여부·벤치마크 지수

-UNCTARD 선진국, MSCI에도 선진국 ‘곤란’

-韓, MSCI 제외한 벤치마크 지수 ‘선진국’

-다우 1999년, S&P 2008년, FTSE 2009년에 편입

-MSCI, 2008년부터 선진국 watchlist 상향

-2014년 연례점검, 선진국 예비명단 탈락 충격

-선진국 편입에 앞서 예비명단부터 들어가야

Q. 가정을 해보지요. 우리 정부의 노력으로 내년에 MSCI 선진국 지수에 편입될 경우 코로나 이후 지속되고 있는 외국인 매도세가 진정될 것으로 보십니까?

-탈락시 ‘낙인 효과’로 재진입 쉽지 않아

-낙인효과 극복, 정상절차보다 2배 이상 노력

-선진 지수 편입 앞서 watchlist에 들어가야

-MSCI 선진국 편입 효과, 최대 62조원 추정

-지수 추종, ‘의무’ 아니라 ‘수익 여부’ 중요

-수익나지 않으면 편입되더라도 따라가지 못해

-‘선진국’ 조정되더라도 투자 매력 있어야 유입

Q. 그렇다면 어떻게 해야 됩니까? 우리가 MSCI 선진국 지수에 편입한다면 요란만해서는 되지 않을 것 같은데요?

-MSCI, ‘정량적’보다 ‘정성적’ 기준 더욱 중요

-MSCI가 지적하는 불만, 해소 여부가 관건

-제도 개선과 함께 인식 차이 줄이는 것 중요

-’규제의 왕국’ 한국, 특히 금융부문 규제 완화

-정치 쟁점화 곤란, 긴 안목으로 체계적 준비

-상시 IR 중요, ‘한경 글로벌 마켓’ 가교 역할

-MSCI 편입보다 ‘親기업-親증시’ 정책부터

지금까지 도움 말씀에 한국경제신문, 한상춘 논설위원이었습니다. 고맙습니다.

Q. 안녕하십니까? 산타 랠리에 대한 기대가 높았던 뉴욕 증시가 오늘은 혼조 마감 했는데요. 특별한 요인이라도 있습니까?

-美 증시의 새로운 변수, 스네이크 경기 우려

-2분기 6.7%→3분기 2.3%→4분기 7%대→내년 2%대

-전분기 대비 연율, 성장률 추계 방식 기저효과

-잠재수준 2.1%, GDP갭으로 ’인플레 갭‘ 유지

-월가, S&P500 연말까지 1% 상승 여부 주목

-1% 상승시, 다음 해 1월에 3.4%까지 상승

-바이든과 맨친 간 BBB법안 합의시, 추가상승 가능

Q. 오늘 비트코인을 비롯한 가상화폐 가격이 크게 내렸는데요. 특별한 요인이라도 있었습니까?

-비트코인, ’디지털 금‘으로 인플레 헤지 수요

-가솔린 사상최고치 충격, 11월 11일 67000달러

-EIA, 내년 2.88달러까지 급락 예상→차익실현

-캐시 우드-씨티그룹 ‘비트코인 유포리아‘ 깨져

-캐시 우드 50만 달러?시티 31만 달러 예상

-마이클 피시 현상 비난, 거의 연필 굴리는 수준

-내년 비트코인 가격, CBDC와 기후변화 변수

-각국 중앙은행, CBDC 발행 방향으로 가닥

Q. 어제부터 올해 재테크 시장을 결산하면서 3대 슈퍼사이클과 10만전자, 1억비트. 천슬라를 알아봤습니다만 올해 증시에서 빼놓을 수 없는 것 중에 하나가 역대급 외국인 매도세이지 않습니까?

-작년 3월 코로나 이후, 외국인 매도세 지속

-작년 24조 6천억에 이어 올해 26조원 이탈

-외국인 비중 33.5%, 2015년 수준으로 환원

-韓 코스피 지수, 올해 상승률 4% 내외

-美 S&P500 지수 25%, 대만 자취안 지수 22%

-中 상하이와 日 닛케이 지수 5%에도 못미쳐

-국내주식 투자한 동학개미, 체감지수 더욱 하락

-동학개미 어제 3조원 이상 매도···도넛 현상?

Q. 팬데믹인 코로나 사태는 전 세계 국가에 모두 영향을 미치는데 왜 국내 증시에서는 외국인들이 지속적으로 내다파는 것입니까?

-다른 때와 달리, 우리 내부요인 ‘크게 작용’

-외국인 “韓, 어느 하나 확실한 것 없어” 불평

-스콧 베이커-닉 블룸-스티븐 데이비스 지수

-경제정책 불확실성 지수, 영국 이어 두 번째

-펀더멘탈 매력, 올 2분기 성장률 발표 후 하향

-작년 4분기 1.1%→올해 1분기 1.7%→0.7%→0.3%

-홍 부총리, ‘고무적’ 평가 속에 시장은 냉담

-모건스탠리 등 글로벌 IB, 韓 성장률 하향

Q. 외국인이 추세적으로 매도함에 따라 원?달러 환율이 지난 10월 이후부터는 1200원을 넘어서지 않았습니까?

-원·달러 환율, 작년 급락 이후 올해 ‘상승’ 전망

-달러당 1180원 내외 갈림길, 뚫리면 1200원?

-1단계, 코로나 이후 블루 웨이브 확정 이전

-원·달러 환율, 같은 기간 달러당 200원 급락

-2단계, 블루 웨이브 확정 이후 달러 가치 회복

-원·달러 환율, 1082원에서 한때 1200원 상회

-원·달러 환율 상승시, 외국인 환차손 확대

Q. 내년에는 어떻게 될 것으로 보십니까? 주식 투자자뿐만 아니라 기업인들도 환율에 어떻게 될 것인가에 대한 관심이 높지 않습니까?

-한미 통화스와프 종료, 환율 급등 소지 없어

-외환보유고 충분, 1선 자금 4600억 달러 넘어

-내년에도 외국인 자금 유입보다 이탈 요인 클 것

-달러 가치, ‘Mars’보다 ‘Mercury’ 요인에 좌우

-금리차 따른 국제 자금흐름, 피셔 이론 근거

-펀더멘탈과 포트폴리오 요인, 이탈 가능성 확대

-평균환율, 올해 1140원대→내년 1180원대

Q. 그래서인지 모르겠습니다만 최근에 다시 MSCI 선진국지수 편입 문제가 쟁점화되고 있지 않습니까?

-올해 특히 ‘한국의 선진국 여부’ 논쟁 많아

-1인당 GDP·30-50클럽·원조 여부·벤치마크 지수

-UNCTARD 선진국, MSCI에도 선진국 ‘곤란’

-韓, MSCI 제외한 벤치마크 지수 ‘선진국’

-다우 1999년, S&P 2008년, FTSE 2009년에 편입

-MSCI, 2008년부터 선진국 watchlist 상향

-2014년 연례점검, 선진국 예비명단 탈락 충격

-선진국 편입에 앞서 예비명단부터 들어가야

Q. 가정을 해보지요. 우리 정부의 노력으로 내년에 MSCI 선진국 지수에 편입될 경우 코로나 이후 지속되고 있는 외국인 매도세가 진정될 것으로 보십니까?

-탈락시 ‘낙인 효과’로 재진입 쉽지 않아

-낙인효과 극복, 정상절차보다 2배 이상 노력

-선진 지수 편입 앞서 watchlist에 들어가야

-MSCI 선진국 편입 효과, 최대 62조원 추정

-지수 추종, ‘의무’ 아니라 ‘수익 여부’ 중요

-수익나지 않으면 편입되더라도 따라가지 못해

-‘선진국’ 조정되더라도 투자 매력 있어야 유입

Q. 그렇다면 어떻게 해야 됩니까? 우리가 MSCI 선진국 지수에 편입한다면 요란만해서는 되지 않을 것 같은데요?

-MSCI, ‘정량적’보다 ‘정성적’ 기준 더욱 중요

-MSCI가 지적하는 불만, 해소 여부가 관건

-제도 개선과 함께 인식 차이 줄이는 것 중요

-’규제의 왕국’ 한국, 특히 금융부문 규제 완화

-정치 쟁점화 곤란, 긴 안목으로 체계적 준비

-상시 IR 중요, ‘한경 글로벌 마켓’ 가교 역할

-MSCI 편입보다 ‘親기업-親증시’ 정책부터

지금까지 도움 말씀에 한국경제신문, 한상춘 논설위원이었습니다. 고맙습니다.

관련뉴스