![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

한국증시가 MSCI선진국 지수에 편입될 경우 우리 증시로 최대 360억 달러(약 45조9천억 원)의 자금이 유입될 것이라는 전망이 나왔다.

11일 자본시장연구원이 내놓은 `MSCI 선진국지수 편입의 효과, 선결과제 및 시사점`이라는 보고서에서 이승호 연구원은 "국내증시의 선진국지수 편입시 외국인 주식투자자금의 순유입 효과가 50억~360억 달러(6조3천억 원~45조9천억 원)범위로 추정됐다"고 말했다.

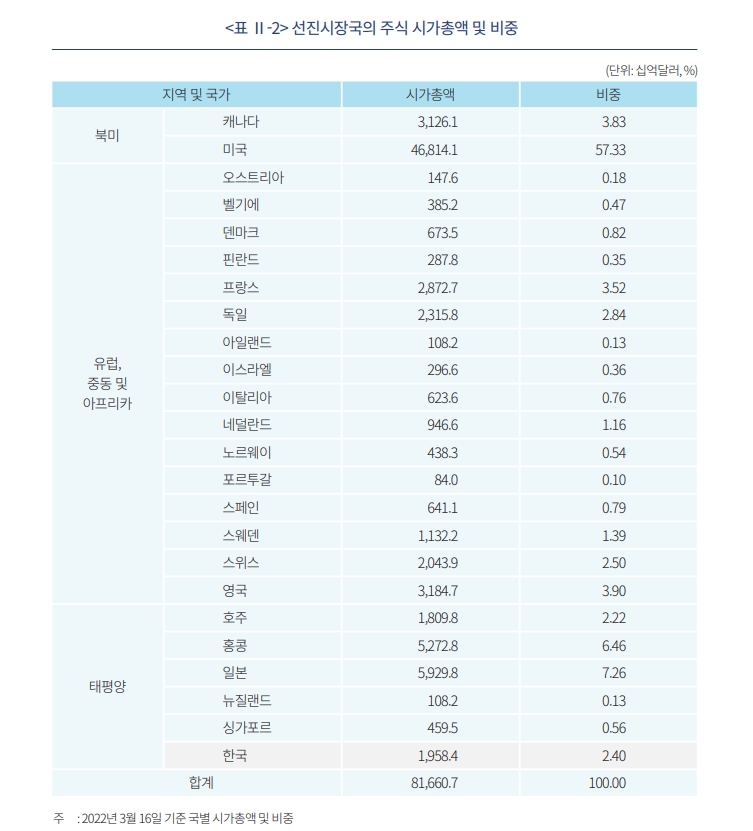

이 연구원은 "MSCI 지수를 추종하는 글로벌 자금규모는 2021년 6월말 기준 16.3조 달러이며 우리나라가 선진시장에 포함될 경우 국내 증시 시총 비중은 지난 3월 기준 2.4%에 해당한다"고 설명했다.

이어 "이를 토대로 추정한 유입자금은 약 3410억 달러, 신흥국지수 이탈로 인한 유출 자금 예상액은 약 3050억 달러로 약 360억 달러의 순유입이 예상된다"고 덧붙였다.

하지만 "코로나19 발생 후 우리나라 주가 상승폭이 다른 선진국에 비해 컸다는 점을 감안해 2019년 기준 글로벌 시총 비중(2.2%)을 적용하면 자금 순유입 규모는 50억 달러에 그친다"고 덧붙였다.

이 연구원은 다만 "이같은 분석방법이 추정을 위한 다양한 가정에 의존하고 있어 실제 자금 유입규모와 기간에 대해서 단정적으로 말하기는 어렵다"고 한계를 인정했다.

실제로 MSCI선진국 지수 편입 효과에 대해 한국경제연구원은 우리돈으로 17.8~61.1조 원, KB증권은 20조 원~65조 원이 순 유입될 것으로 전망했고, NH투자증권은 신흥국 지수에서 이탈되는 패시브 자금 규모가 오히려 더 커지면서 약 18조 원의 자금 순유출이 발생할 것으로 분석했다.

이 연구원은 "결론적으로 한국 증시 자금 유출입 규모는 MSCI 추종자금 규모와 한국의 글로벌 시총 비중에 따라 상이함으로 자금 유출의 전체적인 방향을 참고하는 것이 바람직하다"고 조언했다.

MSCI는 2008년 6월 한국을 선진국지수 편입 관찰대상(watch list) 국가로 지정했지만 다음 해에는 선진국지수 편입을 위한 세가지 선결조건으로 역외외환시장부재, 외국인 투자자 의등록의무, 지수 사용권등을 지적하며 편입 유보결정을 내린바 있다.

또 2014년 6월에는 선결 요건에 대한 진전이 없다는 이유로 관찰대상에서도 제외했다.

최근에는 시장접근성 평가보고서를 통해 우리나라의 역외 원화외환시장 부재, 외국인투자자 의무등록제도, 주가지수 사용권 등 종전의 지적사항 외에 정보흐름, 청산 및 결제, 중개사 이전 등 6개 항목에 대해 개선 필요성을 지적한 바 있다.

이 연구원은 "MSCI 선진국지수 편입은 우리나라의 오랜 숙원과제로 MSCI가 지적한 항목에 대해 지속적인 개선 노력이 요구된다"고 주장했다.

특히 "단기적인 주식시장 효과보다는 우리 주식시장의 유동성 확충과 시장하부구조 강화 등 금융시장 체질을 강화하는 기회로 삼아 세부과제에 대한 개선 노력을 차분히 진행해 나감으로써 선진국지수 편입이 자연스러운 결과로 이어질 수 있도록 하는 것이 바람직하다"고 강조했다.

11일 자본시장연구원이 내놓은 `MSCI 선진국지수 편입의 효과, 선결과제 및 시사점`이라는 보고서에서 이승호 연구원은 "국내증시의 선진국지수 편입시 외국인 주식투자자금의 순유입 효과가 50억~360억 달러(6조3천억 원~45조9천억 원)범위로 추정됐다"고 말했다.

이 연구원은 "MSCI 지수를 추종하는 글로벌 자금규모는 2021년 6월말 기준 16.3조 달러이며 우리나라가 선진시장에 포함될 경우 국내 증시 시총 비중은 지난 3월 기준 2.4%에 해당한다"고 설명했다.

이어 "이를 토대로 추정한 유입자금은 약 3410억 달러, 신흥국지수 이탈로 인한 유출 자금 예상액은 약 3050억 달러로 약 360억 달러의 순유입이 예상된다"고 덧붙였다.

하지만 "코로나19 발생 후 우리나라 주가 상승폭이 다른 선진국에 비해 컸다는 점을 감안해 2019년 기준 글로벌 시총 비중(2.2%)을 적용하면 자금 순유입 규모는 50억 달러에 그친다"고 덧붙였다.

이 연구원은 다만 "이같은 분석방법이 추정을 위한 다양한 가정에 의존하고 있어 실제 자금 유입규모와 기간에 대해서 단정적으로 말하기는 어렵다"고 한계를 인정했다.

실제로 MSCI선진국 지수 편입 효과에 대해 한국경제연구원은 우리돈으로 17.8~61.1조 원, KB증권은 20조 원~65조 원이 순 유입될 것으로 전망했고, NH투자증권은 신흥국 지수에서 이탈되는 패시브 자금 규모가 오히려 더 커지면서 약 18조 원의 자금 순유출이 발생할 것으로 분석했다.

이 연구원은 "결론적으로 한국 증시 자금 유출입 규모는 MSCI 추종자금 규모와 한국의 글로벌 시총 비중에 따라 상이함으로 자금 유출의 전체적인 방향을 참고하는 것이 바람직하다"고 조언했다.

MSCI는 2008년 6월 한국을 선진국지수 편입 관찰대상(watch list) 국가로 지정했지만 다음 해에는 선진국지수 편입을 위한 세가지 선결조건으로 역외외환시장부재, 외국인 투자자 의등록의무, 지수 사용권등을 지적하며 편입 유보결정을 내린바 있다.

또 2014년 6월에는 선결 요건에 대한 진전이 없다는 이유로 관찰대상에서도 제외했다.

최근에는 시장접근성 평가보고서를 통해 우리나라의 역외 원화외환시장 부재, 외국인투자자 의무등록제도, 주가지수 사용권 등 종전의 지적사항 외에 정보흐름, 청산 및 결제, 중개사 이전 등 6개 항목에 대해 개선 필요성을 지적한 바 있다.

이 연구원은 "MSCI 선진국지수 편입은 우리나라의 오랜 숙원과제로 MSCI가 지적한 항목에 대해 지속적인 개선 노력이 요구된다"고 주장했다.

특히 "단기적인 주식시장 효과보다는 우리 주식시장의 유동성 확충과 시장하부구조 강화 등 금융시장 체질을 강화하는 기회로 삼아 세부과제에 대한 개선 노력을 차분히 진행해 나감으로써 선진국지수 편입이 자연스러운 결과로 이어질 수 있도록 하는 것이 바람직하다"고 강조했다.

관련뉴스