![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

지난해 초 연말정산으로 세금을 돌려받은 직장인은 1,345만 5,055명으로 1인당 평균 63만 6천원을 환급받았다. 반대로 351만 1,258명은 1인당 평균 92만 4천원을 더 낸 것으로 나타났다.

매년 1월 15일부터 시작되는 연말정산 시즌. 이제 두 달이 채 남지 않았다. 같은 월급을 받아도 올 한해 어떻게 지출했는지에 따라 연말정산은 13월의 월급이 될 수도, 세금폭탄이 될 수도 있다. 물론 본래 내야 할 세금보다 더 많이 냈기에 환급을 받는 것이고 본래 내야 할 세금보다 적게 냈기에 추가 납부를 하는 것이라지만, 괜히 이득을 보는 것 같고 손해를 보는 것만 같다. 세금을 조금이나마 덜 낼 수 있다면 얼마나 좋을까. 연말정산 미리보기 서비스를 이용해 연말까지 남은 기간동안 최적의 지출계획을 세워보자.

Chapter1. 연말정산 미리보기 서비스

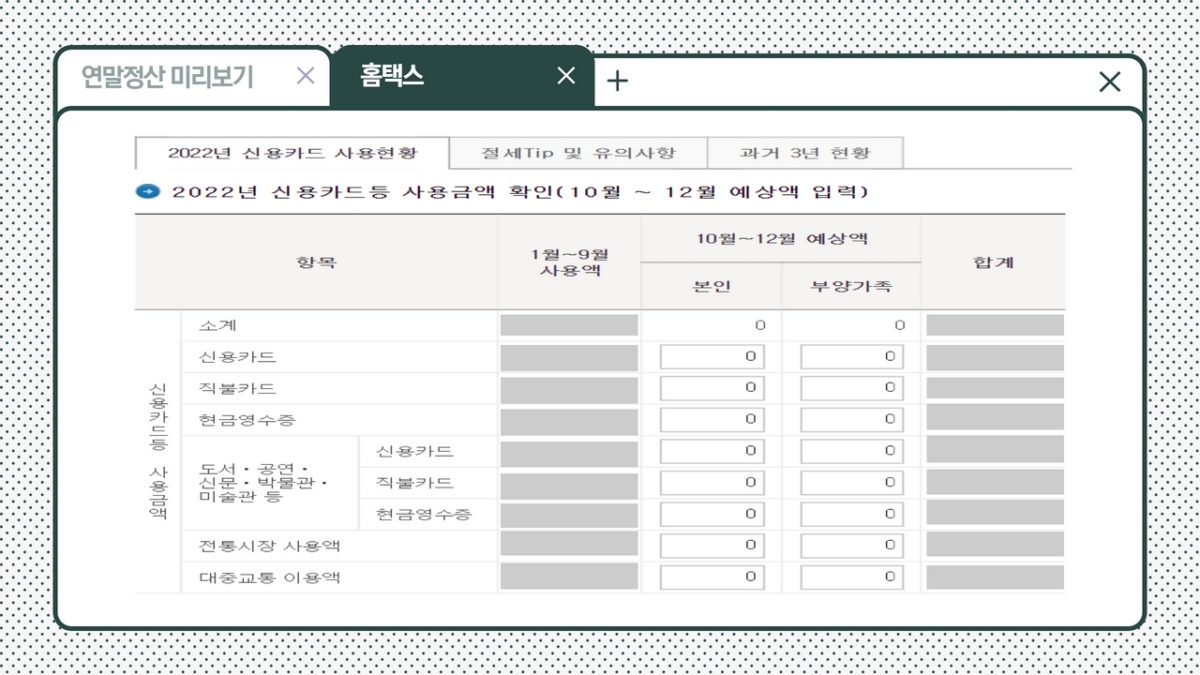

국세청 홈택스에서는 현재 연말정산 결과를 미리 알려주는 `연말정산 미리보기 서비스`를 제공하고 있다. 해당 서비스에선 올해 1~9월분 △신용·체크카드 등 결제수단별 사용금액, △도서·공연·박물관·미술관 등 문화활동, 전통시장, 대중교통 등과 같은 사용처별 사용금액 등을 확인할 수 있는데 여기에 10~12월 지출 예정금액을 직접 입력하면 올해 연말정산분 공제금액을 예상해볼 수 있다.

Chapter2. 카드 사용액, 총급여의 25% 넘었나요

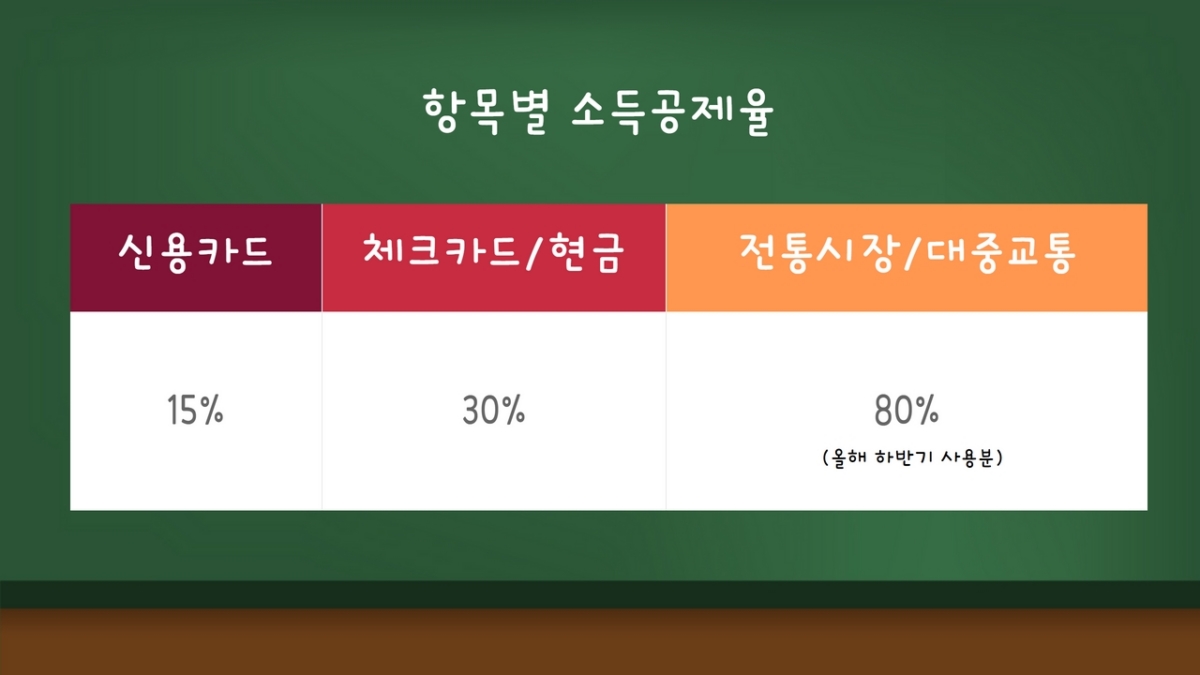

우선 살펴야 할 것은 카드 소득공제다. 해당 공제를 받으려면 신용카드 등 사용금액이 총급여액의 25%를 넘어야 한다. 만약 신용카드 사용금액이 총급여의 25%를 넘지 못했다면 체크카드보다는 포인트 적립 등 각종 혜택이 많은 신용카드부터 쓰는 것이 좋다. 물론 공제를 위해 일부러 계획에도 없던 지출을 늘릴 필요는 없다. 지출이 발생할 때 이왕이면 신용카드부터 사용하는 것이 공제를 받기에 유리하다는 의미이다.

만약 이미 신용카드 사용액이 25%를 넘은 경우라면 어떨까. 이 때부터는 체크카드나 현금을 쓰는 것이 더 이득이다. 소득공제율이 신용카드의 경우 15%이지만 체크카드와 현금영수증은 30%이기 때문이다. 물론 전통시장 장보기도 공제율을 높이는 방법이다. 정부는 한시적으로 올해 하반기분(7월~12월) 전통시장 사용금액에 대해서는 공제율을 기존 40%에서 80%로 상향 적용하기로 했다. 또 정부가 고유가 대책으로 대중교통 공제율 역시 올해 하반기 분에 한해 80%로 올린 만큼 연말까지 남은 기간동안 버스·지하철을 자주 타면 공제혜택이 늘어난다.

Chapter3. 연금저축 한도 400만원 채우셨나요

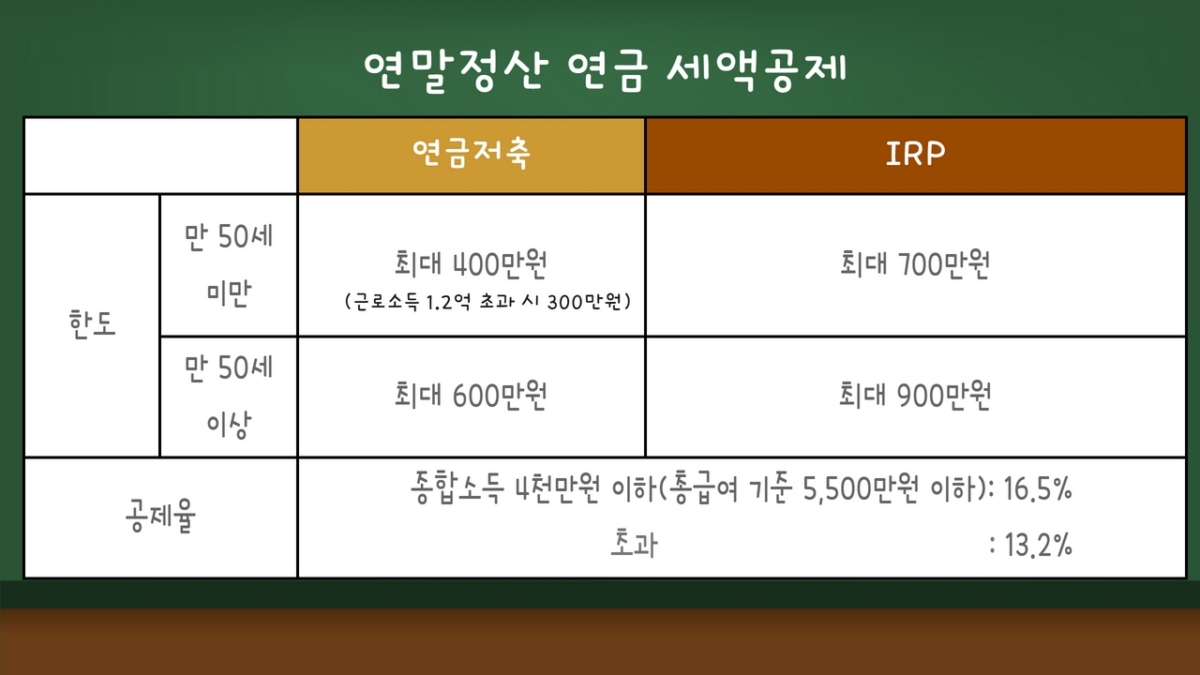

연금저축과 개인형퇴직연금(IRP)에 저축한 금액은 세액공제 대상이다. 소득공제가 과세대상 금액을 줄여주는 것이라면, 세액공제는 세금 자체를 줄여주는 방식이다. 연금저축과 IRP를 합쳐 연금계좌라고 하는데, 연금계좌에는 한 해 1800만 원을 저축할 수 있다.

세액공제 한도는 연금저축의 경우 400만원까지(단, 근로소득이 1억2000만원을 초과하거나 종합소득이 1억원을 넘는다면 연금저축 세액공제 한도는 300만원으로 줄어든다.), 연금저축과 IRP를 합친다면 700만원까지이다. 연금저축에 400만원을 입금했다면, 나머지 300만원은 IRP에 납입해야 세액공제 혜택을 최대로 챙길 수 있다. 물론 IRP에만 700만원을 넣어도 된다.

하지만 이때 만 50세 이상이라면 세액공제 한도는 더 늘어난다. 연금저축의 경우에는 최대 600만원까지, 연금저축과 IRP를 합치면 900만원까지로 확대된다. 다만, 근로소득이 1억2000만원을 넘거나 종합소득이 1억원을 초과하는 경우 또는 금융소득이 2000만원을 초과하는 사람은 공제한도 상향 대상에서 제외된다.

공제율은 종합소득이 4,000만원을 넘지 않으면(총급여 기준 5,500만원 이하) 16.5%, 5,500만원 초과라면 13.2%가 적용된다. (지방소득세 포함)

또 개인종합자산관리계좌(ISA) 만기상환자금 역시 연금계좌에 이체할 수 있는데, ISA 만기가 도래하고 60일이 지나기 전에 만기상환금액을 연금계좌에 이체하면 이체한 금액의 10%(300만 원 한도)를 세액공제 받을 수 있다.

Chpater4. 과거를 돌아보면 공제 더 받을 수 있어요

과거 연말정산 내역을 조회한 후 연금저축에서 세액공제를 받지 않은 부분이 있는지도 살펴보자. 예를 들어 지난해 연금 계좌에 700만원을 저축했는데, 세액공제받은 금액이 400만원이었다면 나머지 300만원을 올해 저축한 것으로 이월시킬 수 있다. 이는 해당 금융회사에 전환신청하면 된다. ISA 만기상환금액을 연금계좌에 이체한 경우도 마찬가지로 적용이 가능하다.

관련뉴스