"내가 사면 떨어지고, 내가 팔면 오른다". 당신만 모르는 주식투자의 불변의 법칙입니다. 사상 유례없는 복합위기의 시대, 성공 투자의 절대 공식은 사라진지 이미 오래. 처음부터 다시 시작하는 주식공부, <정경준의 주식어때> 시작합니다. [편집자주]

'코스톨라니의 강아지...' 라고 하던가요?

헝가리 출신의 전설적 투자자 앙드레 코스톨라니는 "주가는 주인과 산책을 하는 강아지와도 같다"고 했습니다. 실물경제(펀더멘털)와 주가와의 관계를 강아지와 그 주인에 빗댄 말인데요, 강아지(주가)는 주인(실물경제)을 앞서거니 뒤서거니 하지만 결국은 주인을 따른다는 의미입니다.

주식 관련 서적 한두권쯤 읽어 보신 분들은 이미 다 아시는 얘기일 겁니다.

이 정도로 말씀 드렸으면 대충 눈치 채셨을 것 같은데요, 최근 국내 주식시장에서 일부 종목과 업종에 대한 과열 논란이 일고 있습니다. 그것도 경기침체에 대한 우려가 한창인 상황에서 가당키나 한 것인지…이래저래 혼란스럽습니다.

한쪽에선 돈의 씨가 말라 죽을 맛인데, 다른 한쪽에선 아이러니하게도 천문학적인 액수의 돈이 몰리고 있습니다.

바로 2차전지 관련주 입니다. 유가증권시장, 코스닥시장 말 할 것 없이 2차전지 관련주들이 시가총액 상위권을 휩쓸고 있습니다. 시나브로 두각을 나타내더니 어느새 국내 증시를 이끄는 주도주로 올라섰습니다. 명실공히 우리나라 대표산업인 반도체 자리까지 위협하고 있는데요, 사실 "반도체는 이제 한물갔다"는 수근거림도 있는게 사실입니다. 2차전지는 앞으로 우리나라 경제를 이끌 절대산업으로까지 '추앙'(?) 받고 있습니다.

일각에서는 모처럼만에 찾아온, 소위 큰 돈 벌 절호의 기회로 판단하는 분위기도 감지됩니다.

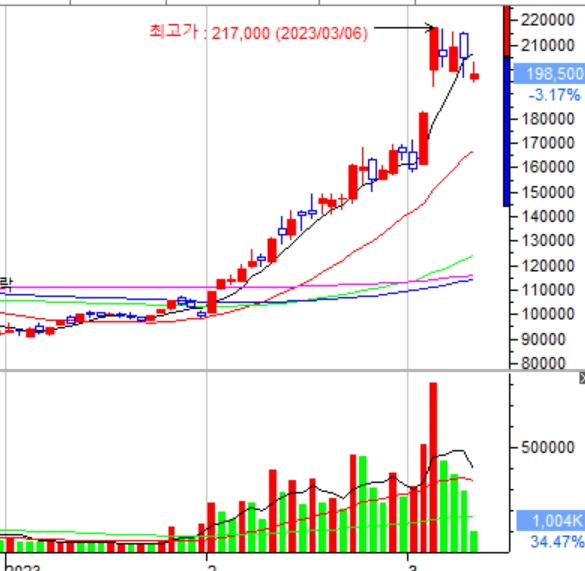

그래서 일까요? '백문이 불여일견'이라고 2차전지 관련주 가운데 한 기업인 에코프로비엠의 일봉 차트 보시겠습니다(아래그림). 정말 '대단'(?)합니다.

<에코프로비엠 연초 이후 현재까지 일봉 차트, 자료 : 대신증권 HTS 화면 캡쳐>

에코프로비엠은 양극재 생산 2차전지 소재기업인데, 지난해 말 9만2,100원이던 주가가 지난 8일 기준 20만9,000월을 찍으면서 올해 들어 126.9%의 상승률을 기록중입니다. 향후 수주 기대감과 함께 2차전지 업종에 대한 높은 성장성 기대감이 주가에 투영된 것으로 보여집니다.

다른 2차전지 관련주 역시도 사정은 비슷합니다.

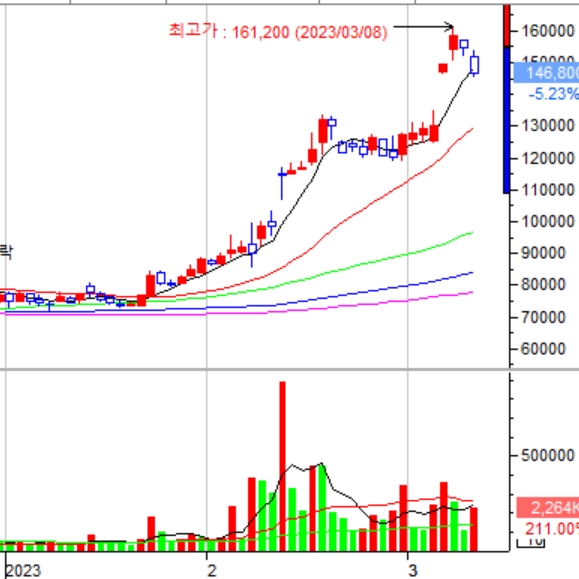

해당 주식을 들고 있지 않으신 분들은 좀 그러실테니 이쯤에서 2차전지 얘기는 그만 접고요, 이번에는 결이 좀 다르긴 하지만 SM엔터(이하 에스엠) 주가도 한번 보시겠습니다(아래그림). '보면 배만 안프지, 뭘 또 보여주냐'고 하시는 분들 있으실테지만요, 지난해 말 7만6,700원 하던 주가가 지난 8일 기준 15만8,500원을 기록중입니다. 100% 넘는 상승률 입니다. 갭상승도 보입니다.

<에스엠 연초 이후 현재까지 일봉 차트, 자료 : 대신증권 HTS 화면 캡쳐>

경영권 분쟁이 한창인데, 정말 총성없는 '쩐의 전쟁' 중입니다.

에스엠에서 무슨 일이 벌어지고 있는지는 굳이 말씀 안 드려도 다 아실테고요, 이제 관심은 하이브가 추가로 대항공개매수 카드를 꺼낼지 여부로 모아지고 있는 양상인 듯 해 보입니다. 그런 움직임이 나온다면 주가는 더 가겠죠. 그렇지 않다면 반대가 될 텐데...아무튼 어떤 식으로든 결론은 나겠죠.

제가 말씀드려 놓고도 너무 성의가 없어 보이네요, 대신해서 관련 금융투자업계의 분위기를 빌려 표현해드리겠습니다. 금융투자업계에선 그닥 달갑게 보지만은 않는 상황이 역력합니다. 누가 경영권을 차지하든 간에 후유증이 적지 않을 것으로 보고 있습니다. 좀더 있어 보이는 표현으로 한다면 '승자의 저주'라고나 할까요. (참고로 그냥 사심없이 생각해 보시라고 질문 하나 드리겠습니다. 하이브와 카카오 중에 누가 에스엠의 경영권을 차지해야 앞으로 더 좋을까요? 시너지 측면에서도 그렇고 K팝의 미래를 위해서도요?)

사설이 길었습니다. 이제 본론으로 들어가 보겠습니다.

우선 질문부터 하겠습니다. 현재 이들의 주가가 적정하다고 생각하십니까? 펀더멘털, 본래의 회사 가치 대비 현재의 주가 수준을 말씀드리는 겁니다.

일단, 증권사들의 목표주가(최근 3개월 평균) 대비 이들 종목의 현재 주가 수준을 보면 그 차이가 적지 않게 나타나고 있는 것을 볼 수 있습니다. 에코프로비엠의 현재 주가는 증권사의 목표주가 대비 20% 넘게 벌어져 있고, 에스엠 역시도 마찬가지네요.

괴리율(차이)이 꽤 나는데요, 증권사의 목표주가를 크게 웃돌면서 소위 '오버슈팅'돼 있다고도 판단될 수 있을 것 같습니다. 물론 증권사의 목표주가가 믿을 만한 것이냐라고 따져묻는다면 크게 드릴 말씀은 없지만 일종의 참고자료는 될 수 있을 것으로 생각됩니다.

종목

증권사 목표주가

현재 주가

괴리율

에스엠

12만3,316원

15만8,500원

-22.20%

에코프로비엠

16만3,595원

20만9,000원

-21.72%

<자료 : 에프앤가이드, 기타 : 목표주가는 3개월평균, 현재주가는 3월8일 종가 기준>

현재 상황인식에 대한 판단은 투자자분들 마다 모두 다 다르실테고 그런 측면에서 본다면, 해당 주식을 들고 계신분들 중 일부는 "아직도 싸다"고 생각하실 분들도 계실거고 이런 분들 중 일부는 '불타기'도 하실거고요, 또 다른 분들은 들고 계시면서도 불안불안 하시기도 할 겁니다.

또 다른 분들은 조정이 오기만을 눈 빠지게 기다리면서 그 때를 대비해 실탄을 차곡차곡 쌓아두고 계실 분들도 있으실 것 같습니다.

그러나 한가지 분명한 것은 이처럼 '고삐'(?) 풀린 주가를 놓고 현재 시장에선 우려와 기대감이 동시에 교차하고 있다는 사실입니다. 실제로는 우리가 모르게 '더 멍청한 바보 찾기' 작업이 한창일 수도 있고요.

이 시점에서 바로, 서두에 말씀드렸던 '코스톨라니의 강아지'가 떠올려지는 것은 저 만의 생각일까요?

제 개인적인 의견을 말씀드리면(어디까지나 전적으로 제 개인적인 의견입니다. 오해하지 말아주세요. 제 주재에 무슨 가당치도 않게…) 건전한 조정이 필요한 구간이라고 생각됩니다. '조정은 무조건 나쁜거야', '건전한 조정이 어딨느냐' 하시는 분들도 계실텐데요, 다시 한번 말씀드리면 제 개인적 의견입니다.

과열구간에서(한참 시간이 지난 뒤에야 과열인지 아닌지 알 수 있겠지만요) 찾아오는 일부 조정은 그간의 매물대를 소화하면서 단기 급등에 대한 부담을 덜 수 있는 기회가 될 수도 있을 것 같고요, 또 다른 측면에선 더 많은 실탄을 확보해 추가 랠리를 위한 발판이 될 수 도 있을 것도 같습니다. 2보 전진을 위한 일보 후퇴라고나 할까요. 가뜩이나 경기침체 우려의 목소리가 커지고 있는 상황인데 이래저래 지금이 과열인지 아닌지 한번쯤은 고민해볼 타이밍이 아닌가 하는 생각은 듭니다.

물론, 시대가 많이 변해서 요즘 강아지들은 어떨지 모르겠습니다.

다시 한번 여러분의 성공투자 기원합니다.

'코스톨라니의 강아지...' 라고 하던가요?

헝가리 출신의 전설적 투자자 앙드레 코스톨라니는 "주가는 주인과 산책을 하는 강아지와도 같다"고 했습니다. 실물경제(펀더멘털)와 주가와의 관계를 강아지와 그 주인에 빗댄 말인데요, 강아지(주가)는 주인(실물경제)을 앞서거니 뒤서거니 하지만 결국은 주인을 따른다는 의미입니다.

주식 관련 서적 한두권쯤 읽어 보신 분들은 이미 다 아시는 얘기일 겁니다.

이 정도로 말씀 드렸으면 대충 눈치 채셨을 것 같은데요, 최근 국내 주식시장에서 일부 종목과 업종에 대한 과열 논란이 일고 있습니다. 그것도 경기침체에 대한 우려가 한창인 상황에서 가당키나 한 것인지…이래저래 혼란스럽습니다.

한쪽에선 돈의 씨가 말라 죽을 맛인데, 다른 한쪽에선 아이러니하게도 천문학적인 액수의 돈이 몰리고 있습니다.

바로 2차전지 관련주 입니다. 유가증권시장, 코스닥시장 말 할 것 없이 2차전지 관련주들이 시가총액 상위권을 휩쓸고 있습니다. 시나브로 두각을 나타내더니 어느새 국내 증시를 이끄는 주도주로 올라섰습니다. 명실공히 우리나라 대표산업인 반도체 자리까지 위협하고 있는데요, 사실 "반도체는 이제 한물갔다"는 수근거림도 있는게 사실입니다. 2차전지는 앞으로 우리나라 경제를 이끌 절대산업으로까지 '추앙'(?) 받고 있습니다.

일각에서는 모처럼만에 찾아온, 소위 큰 돈 벌 절호의 기회로 판단하는 분위기도 감지됩니다.

그래서 일까요? '백문이 불여일견'이라고 2차전지 관련주 가운데 한 기업인 에코프로비엠의 일봉 차트 보시겠습니다(아래그림). 정말 '대단'(?)합니다.

<에코프로비엠 연초 이후 현재까지 일봉 차트, 자료 : 대신증권 HTS 화면 캡쳐>

에코프로비엠은 양극재 생산 2차전지 소재기업인데, 지난해 말 9만2,100원이던 주가가 지난 8일 기준 20만9,000월을 찍으면서 올해 들어 126.9%의 상승률을 기록중입니다. 향후 수주 기대감과 함께 2차전지 업종에 대한 높은 성장성 기대감이 주가에 투영된 것으로 보여집니다.

다른 2차전지 관련주 역시도 사정은 비슷합니다.

해당 주식을 들고 있지 않으신 분들은 좀 그러실테니 이쯤에서 2차전지 얘기는 그만 접고요, 이번에는 결이 좀 다르긴 하지만 SM엔터(이하 에스엠) 주가도 한번 보시겠습니다(아래그림). '보면 배만 안프지, 뭘 또 보여주냐'고 하시는 분들 있으실테지만요, 지난해 말 7만6,700원 하던 주가가 지난 8일 기준 15만8,500원을 기록중입니다. 100% 넘는 상승률 입니다. 갭상승도 보입니다.

<에스엠 연초 이후 현재까지 일봉 차트, 자료 : 대신증권 HTS 화면 캡쳐>

경영권 분쟁이 한창인데, 정말 총성없는 '쩐의 전쟁' 중입니다.

에스엠에서 무슨 일이 벌어지고 있는지는 굳이 말씀 안 드려도 다 아실테고요, 이제 관심은 하이브가 추가로 대항공개매수 카드를 꺼낼지 여부로 모아지고 있는 양상인 듯 해 보입니다. 그런 움직임이 나온다면 주가는 더 가겠죠. 그렇지 않다면 반대가 될 텐데...아무튼 어떤 식으로든 결론은 나겠죠.

제가 말씀드려 놓고도 너무 성의가 없어 보이네요, 대신해서 관련 금융투자업계의 분위기를 빌려 표현해드리겠습니다. 금융투자업계에선 그닥 달갑게 보지만은 않는 상황이 역력합니다. 누가 경영권을 차지하든 간에 후유증이 적지 않을 것으로 보고 있습니다. 좀더 있어 보이는 표현으로 한다면 '승자의 저주'라고나 할까요. (참고로 그냥 사심없이 생각해 보시라고 질문 하나 드리겠습니다. 하이브와 카카오 중에 누가 에스엠의 경영권을 차지해야 앞으로 더 좋을까요? 시너지 측면에서도 그렇고 K팝의 미래를 위해서도요?)

사설이 길었습니다. 이제 본론으로 들어가 보겠습니다.

우선 질문부터 하겠습니다. 현재 이들의 주가가 적정하다고 생각하십니까? 펀더멘털, 본래의 회사 가치 대비 현재의 주가 수준을 말씀드리는 겁니다.

일단, 증권사들의 목표주가(최근 3개월 평균) 대비 이들 종목의 현재 주가 수준을 보면 그 차이가 적지 않게 나타나고 있는 것을 볼 수 있습니다. 에코프로비엠의 현재 주가는 증권사의 목표주가 대비 20% 넘게 벌어져 있고, 에스엠 역시도 마찬가지네요.

괴리율(차이)이 꽤 나는데요, 증권사의 목표주가를 크게 웃돌면서 소위 '오버슈팅'돼 있다고도 판단될 수 있을 것 같습니다. 물론 증권사의 목표주가가 믿을 만한 것이냐라고 따져묻는다면 크게 드릴 말씀은 없지만 일종의 참고자료는 될 수 있을 것으로 생각됩니다.

종목

증권사 목표주가

현재 주가

괴리율

에스엠

12만3,316원

15만8,500원

-22.20%

에코프로비엠

16만3,595원

20만9,000원

-21.72%

<자료 : 에프앤가이드, 기타 : 목표주가는 3개월평균, 현재주가는 3월8일 종가 기준>

현재 상황인식에 대한 판단은 투자자분들 마다 모두 다 다르실테고 그런 측면에서 본다면, 해당 주식을 들고 계신분들 중 일부는 "아직도 싸다"고 생각하실 분들도 계실거고 이런 분들 중 일부는 '불타기'도 하실거고요, 또 다른 분들은 들고 계시면서도 불안불안 하시기도 할 겁니다.

또 다른 분들은 조정이 오기만을 눈 빠지게 기다리면서 그 때를 대비해 실탄을 차곡차곡 쌓아두고 계실 분들도 있으실 것 같습니다.

그러나 한가지 분명한 것은 이처럼 '고삐'(?) 풀린 주가를 놓고 현재 시장에선 우려와 기대감이 동시에 교차하고 있다는 사실입니다. 실제로는 우리가 모르게 '더 멍청한 바보 찾기' 작업이 한창일 수도 있고요.

이 시점에서 바로, 서두에 말씀드렸던 '코스톨라니의 강아지'가 떠올려지는 것은 저 만의 생각일까요?

제 개인적인 의견을 말씀드리면(어디까지나 전적으로 제 개인적인 의견입니다. 오해하지 말아주세요. 제 주재에 무슨 가당치도 않게…) 건전한 조정이 필요한 구간이라고 생각됩니다. '조정은 무조건 나쁜거야', '건전한 조정이 어딨느냐' 하시는 분들도 계실텐데요, 다시 한번 말씀드리면 제 개인적 의견입니다.

과열구간에서(한참 시간이 지난 뒤에야 과열인지 아닌지 알 수 있겠지만요) 찾아오는 일부 조정은 그간의 매물대를 소화하면서 단기 급등에 대한 부담을 덜 수 있는 기회가 될 수도 있을 것 같고요, 또 다른 측면에선 더 많은 실탄을 확보해 추가 랠리를 위한 발판이 될 수 도 있을 것도 같습니다. 2보 전진을 위한 일보 후퇴라고나 할까요. 가뜩이나 경기침체 우려의 목소리가 커지고 있는 상황인데 이래저래 지금이 과열인지 아닌지 한번쯤은 고민해볼 타이밍이 아닌가 하는 생각은 듭니다.

물론, 시대가 많이 변해서 요즘 강아지들은 어떨지 모르겠습니다.

다시 한번 여러분의 성공투자 기원합니다.

관련뉴스