하나證, 국내 증권사 중 첫 매도 리포트 발표

"위대한 기업이지만 좋은 주식은 아니다"

"미래 준비 가장 잘 된 기업...신규 경쟁자 진입은 위험 요소"

"위대한 기업이지만 좋은 주식은 아니다"

"미래 준비 가장 잘 된 기업...신규 경쟁자 진입은 위험 요소"

3개월만에 주가가 562% 상승한 에코프로에 대한 매도의견이 나왔다.

하나증권은 에코프로에 대해 위대한 기업이지만 좋은 주식은 아니라며, 투자의견을 매도로 하향, 목표주가는 현 주가에서 40% 떨어진 45만4000원을 제시했다.

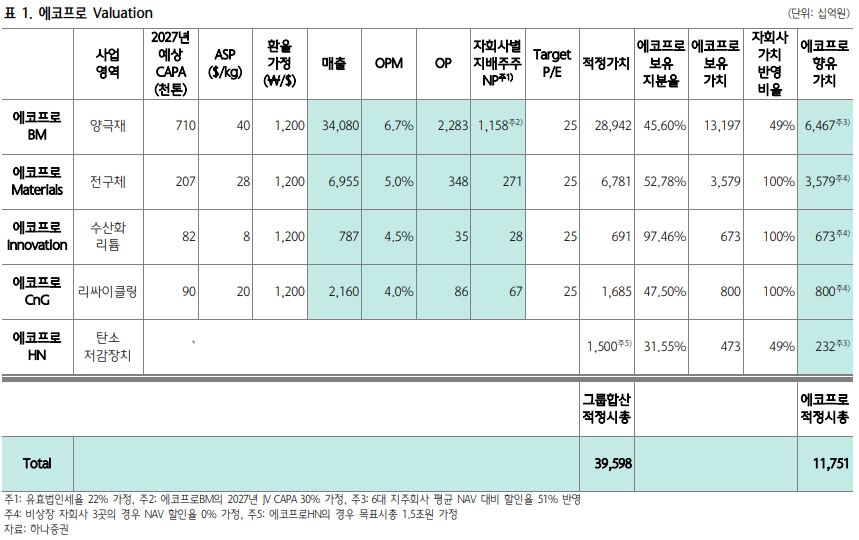

김현수 하나증권 연구원은 "에코프로에 대한 적정 가치에 대한 면밀한 검토가 필요한 시점"이라며, "2027년 자회사별 예상 이익에 근거한 에코프로의 합산 시가총액을 11조8000억원으로 추산된다"고 말했다. 현 주가(76만9000원) 기준 에코프로의 시총은 19조8995억원이다.

최근 사업보고서와 비상장 자회사 감사 보고서 분석을 통한 자회사별 예상 이익은 에코프로비엠 5조8000억원, 에코프로머티리얼즈 3조6000억원, 에코프로이노베이션 6000억원, 에코프로CnG 8000원 등으로 추산됐다.

김 연구원은 "탈탄소 정책 기조 및 미중 분쟁 구도 역시 각국의 정치·경제 상황에 따라 변화할 가능성을 배제할 수 없다"며 "산업 성장 과정에서 시간 경과에 따른 신규 경쟁자 진입 위험 역시 고려해야 한다"고 설명했다.

이어 "에코프로는 하나증권이 지난 3년간 강조해온 배터리 산업의 성장 가치, 메탈 비즈니스의 차별적 가치를 모두 담고 있는 기업으로 섹터 내 커버리지 기업 중 미래에 대한 준비가 가장 잘 된 기업이라고 판단한다"면서도 "2030년 실적을 주가에 반영하려면 당분간 중기 실적을 확인해 가는 상당한 기간 조정이 필요하다"고 전망했다.

한편 12일 코스닥 시장에서 에코프로의 주가는 오전 9시10분 현재 전날보다 4.03% 하락한 73만8000원에 거래되고 있다.

관련뉴스