<앵커>

전세사기 이슈에 대해 취재한 부동산부 전효성 기자 나와있습니다.

전세사기로 인해 빌라·오피스텔 전세를 꺼리게 됐고, 그로 인해 다음 세입자를 구하기 어려워졌다는 내용 전해줬는데요.

또 우려스러운 점이 있다고요?

<기자>

주택도시보증공사, HUG의 전세보증보험 때문입니다.

HUG 보증보험은 집주인이 전세금을 돌려주지 않을 때 HUG가 먼저 전세금을 돌려주고, 임대인에게 구상권을 청구하는 상품입니다.

세입자를 지켜주는 최후의 보루라는 인식이 강한데요, 이 제도가 개편되면서 시장에 파장이 일고 있는 겁니다.

<앵커>

HUG 보증보험이 어떻게 개편됐길래 파장이 우려되는건가요?

<기자>

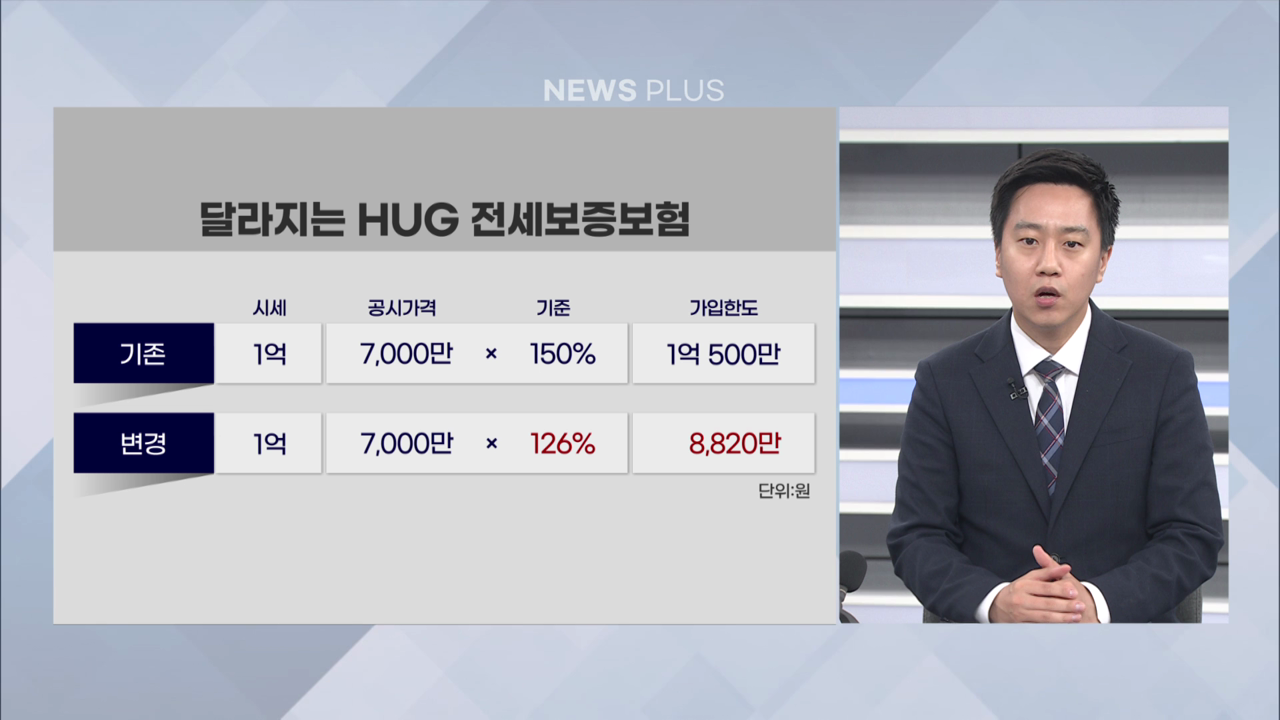

HUG의 보증보험도 가입 기준이 있습니다. 지금까지는 전셋값이 공시가격의 150%이하라면 가입이 가능했죠.

공시가격은 세금의 기준이 되는 주택의 가격인데, 이전 정부에서 공시가격을 꾸준히 높인 결과 시세의 70% 수준에 형성돼 있습니다.

예를 들어 시세가 1억원짜리 빌라라면 공시가격은 7천만원, 여기에 150%를 적용하면 전셋값 1억 500만원까지 보증보험 가입이 가능했죠.

집값이 1억원짜리인데 전세 1억 500만원까지 보험 가입이 가능한 구조다보니까 집주인들은 이걸 기준으로 전세를 놓을 수 있었습니다.

결과적으로 매매가격보다 전세가격이 높은 '깡통전세'를 공공기관의 보증상품이 지켜주는 구조였죠.

이런 구조에 문제가 있다고 보고 정부는 이 기준을 높이기로 했습니다.

1억원짜리 집이라면 기존에는 전세 1억 500만원까지 보증보험 가입이 됐지만, 이제는 전셋값이 8,800만원 이하여야만 상품 가입이 가능한 겁니다.

<앵커>

보증보험 가입 기준이 상향되면서 매매가격보다 전세가격이 높은 깡통전세 우려는 해소가 된 것 같은데요. 다른 문제가 있나요?

<기자>

보증보험에 가입이 가능한 기준선이 전세가격의 기준선이 될 가능성이 높기 때문입니다.

최근처럼 전세사기, 전세금 미반환이 속출하는 상황에서 세입자들은 전세보증보험 가입이 가능한 집만 찾는 상황입니다.

기존에는 1억 500만원까지 보증보험 가입이 가능했고, 이제는 8,800만원까지만 가입이 가능하다면 전셋값은 이 아래로 떨어질 가능성이 높습니다.

집주인으로선 새로운 세입자를 구해도 모자란 보증금을 현찰로 메워야 하는 상황에 놓인 거죠.

때문에 임대인들은 전세금을 돌려주기 위한 명목의 '전세 퇴거 대출'을 풀어달라고 요구하는 상황입니다.

<앵커>

전세 퇴거 대출을 DSR 규제에서 풀어달라는 얘기인 것 같은데, 정부의 반응은 어떻습니까?

<기자>

정부도 전셋값 하락이 대규모 전세금 미반환으로 이어질 수 있다고 인지하고, 임대인에게 퇴거 대출을 풀어주는 방안을 고심하고 있습니다.

문제는 일시적으로 퇴거대출을 풀어주더라도 이들이 보유한 집에 근저당, 선순위 채권이 잡히는 것이거든요.

지금 들어와있는 세입자는 보증금을 돌려받고 나갈 수 있지만, 다음에 들어올 세입자는 선순위 채권이 있는 집에 살아야 하는 거죠.

여기에 전셋값이 추가적으로 하락한다면 담보가치가 낮아지는 상황에서 계속 퇴거 대출을 내줄 수도 없고요.

오늘 추경호 부총리는 "전세 보증금 반환 목적에 한해서는 DSR 규제를 완화하겠다"고 밝혔는데요.

다만, 원희룡 국토교통부 장관은 현실적으로 거쳐야 할 장벽이 많다는 입장도 전했습니다.

[원희룡 / 국토교통부 장관: 나름대로 검토를 해놓은 건 있는데 아직 관계 기관 사이에 협의가 완성은 커녕 아직 제대로 진행도 안 된 상태이기 때문에 앞으로 이런 부분들에 대해서는 저희들이 특히 갭투자가 위너가 된다든지 아니면 가계 대출을 갑자기 또 늘리는 이런 결과가 되지 않도록 하기 위해서 저희들이 굉장히 신중하게 접근하고 있다…]

<앵커>

전셋값 하락에 보증보험 가입기준까지 까다로워지면서 집주인들의 고민이 이만저만이 아닐 것 같은데요, 벌써부터 편법이 나오고 있다고요?

<기자>

공인중개업소를 통해 들은 사례인데, 계약을 쪼개는 방식입니다.

집주인이 기존 세입자에게 1억 3천만원을 돌려줘야 하고, 이 가격에 계약하고 싶은 새로운 세입자가 나타난거죠.

그런데 전세보증보험 가입 기준이 높아지면서 전셋값이 1억원 이하여야만 보증보험에 가입이 가능한 상황인 겁니다.

그러면 1억원에 전세계약을 맺습니다. 나머지 3천만원에 대해서는 집주인이 임차인에게 돈을 빌렸다는 차용증을 쓰는 거죠.

이렇게 되면 기존 세입자에게 돈도 돌려줄 수 있고, 기존 세입자도 1억원에 대해서는 보증보험 가입이 되다보니까 어느정도 안심할 수 있고요.

다만, 이 경우 사실상 1억 3천만원에 계약을 맺는 셈이지만, 계약서는 1억원에 쓰다보니 다운계약이 될 수 있는 사례라 주의가 필요합니다.

전셋값 하락과 보증보험 기준 상향이라는 이중고 사이에서 또다른 편법이 자행되는 셈입니다.

전세사기 이슈에 대해 취재한 부동산부 전효성 기자 나와있습니다.

전세사기로 인해 빌라·오피스텔 전세를 꺼리게 됐고, 그로 인해 다음 세입자를 구하기 어려워졌다는 내용 전해줬는데요.

또 우려스러운 점이 있다고요?

<기자>

주택도시보증공사, HUG의 전세보증보험 때문입니다.

HUG 보증보험은 집주인이 전세금을 돌려주지 않을 때 HUG가 먼저 전세금을 돌려주고, 임대인에게 구상권을 청구하는 상품입니다.

세입자를 지켜주는 최후의 보루라는 인식이 강한데요, 이 제도가 개편되면서 시장에 파장이 일고 있는 겁니다.

<앵커>

HUG 보증보험이 어떻게 개편됐길래 파장이 우려되는건가요?

<기자>

HUG의 보증보험도 가입 기준이 있습니다. 지금까지는 전셋값이 공시가격의 150%이하라면 가입이 가능했죠.

공시가격은 세금의 기준이 되는 주택의 가격인데, 이전 정부에서 공시가격을 꾸준히 높인 결과 시세의 70% 수준에 형성돼 있습니다.

예를 들어 시세가 1억원짜리 빌라라면 공시가격은 7천만원, 여기에 150%를 적용하면 전셋값 1억 500만원까지 보증보험 가입이 가능했죠.

집값이 1억원짜리인데 전세 1억 500만원까지 보험 가입이 가능한 구조다보니까 집주인들은 이걸 기준으로 전세를 놓을 수 있었습니다.

결과적으로 매매가격보다 전세가격이 높은 '깡통전세'를 공공기관의 보증상품이 지켜주는 구조였죠.

이런 구조에 문제가 있다고 보고 정부는 이 기준을 높이기로 했습니다.

1억원짜리 집이라면 기존에는 전세 1억 500만원까지 보증보험 가입이 됐지만, 이제는 전셋값이 8,800만원 이하여야만 상품 가입이 가능한 겁니다.

<앵커>

보증보험 가입 기준이 상향되면서 매매가격보다 전세가격이 높은 깡통전세 우려는 해소가 된 것 같은데요. 다른 문제가 있나요?

<기자>

보증보험에 가입이 가능한 기준선이 전세가격의 기준선이 될 가능성이 높기 때문입니다.

최근처럼 전세사기, 전세금 미반환이 속출하는 상황에서 세입자들은 전세보증보험 가입이 가능한 집만 찾는 상황입니다.

기존에는 1억 500만원까지 보증보험 가입이 가능했고, 이제는 8,800만원까지만 가입이 가능하다면 전셋값은 이 아래로 떨어질 가능성이 높습니다.

집주인으로선 새로운 세입자를 구해도 모자란 보증금을 현찰로 메워야 하는 상황에 놓인 거죠.

때문에 임대인들은 전세금을 돌려주기 위한 명목의 '전세 퇴거 대출'을 풀어달라고 요구하는 상황입니다.

<앵커>

전세 퇴거 대출을 DSR 규제에서 풀어달라는 얘기인 것 같은데, 정부의 반응은 어떻습니까?

<기자>

정부도 전셋값 하락이 대규모 전세금 미반환으로 이어질 수 있다고 인지하고, 임대인에게 퇴거 대출을 풀어주는 방안을 고심하고 있습니다.

문제는 일시적으로 퇴거대출을 풀어주더라도 이들이 보유한 집에 근저당, 선순위 채권이 잡히는 것이거든요.

지금 들어와있는 세입자는 보증금을 돌려받고 나갈 수 있지만, 다음에 들어올 세입자는 선순위 채권이 있는 집에 살아야 하는 거죠.

여기에 전셋값이 추가적으로 하락한다면 담보가치가 낮아지는 상황에서 계속 퇴거 대출을 내줄 수도 없고요.

오늘 추경호 부총리는 "전세 보증금 반환 목적에 한해서는 DSR 규제를 완화하겠다"고 밝혔는데요.

다만, 원희룡 국토교통부 장관은 현실적으로 거쳐야 할 장벽이 많다는 입장도 전했습니다.

[원희룡 / 국토교통부 장관: 나름대로 검토를 해놓은 건 있는데 아직 관계 기관 사이에 협의가 완성은 커녕 아직 제대로 진행도 안 된 상태이기 때문에 앞으로 이런 부분들에 대해서는 저희들이 특히 갭투자가 위너가 된다든지 아니면 가계 대출을 갑자기 또 늘리는 이런 결과가 되지 않도록 하기 위해서 저희들이 굉장히 신중하게 접근하고 있다…]

<앵커>

전셋값 하락에 보증보험 가입기준까지 까다로워지면서 집주인들의 고민이 이만저만이 아닐 것 같은데요, 벌써부터 편법이 나오고 있다고요?

<기자>

공인중개업소를 통해 들은 사례인데, 계약을 쪼개는 방식입니다.

집주인이 기존 세입자에게 1억 3천만원을 돌려줘야 하고, 이 가격에 계약하고 싶은 새로운 세입자가 나타난거죠.

그런데 전세보증보험 가입 기준이 높아지면서 전셋값이 1억원 이하여야만 보증보험에 가입이 가능한 상황인 겁니다.

그러면 1억원에 전세계약을 맺습니다. 나머지 3천만원에 대해서는 집주인이 임차인에게 돈을 빌렸다는 차용증을 쓰는 거죠.

이렇게 되면 기존 세입자에게 돈도 돌려줄 수 있고, 기존 세입자도 1억원에 대해서는 보증보험 가입이 되다보니까 어느정도 안심할 수 있고요.

다만, 이 경우 사실상 1억 3천만원에 계약을 맺는 셈이지만, 계약서는 1억원에 쓰다보니 다운계약이 될 수 있는 사례라 주의가 필요합니다.

전셋값 하락과 보증보험 기준 상향이라는 이중고 사이에서 또다른 편법이 자행되는 셈입니다.

관련뉴스