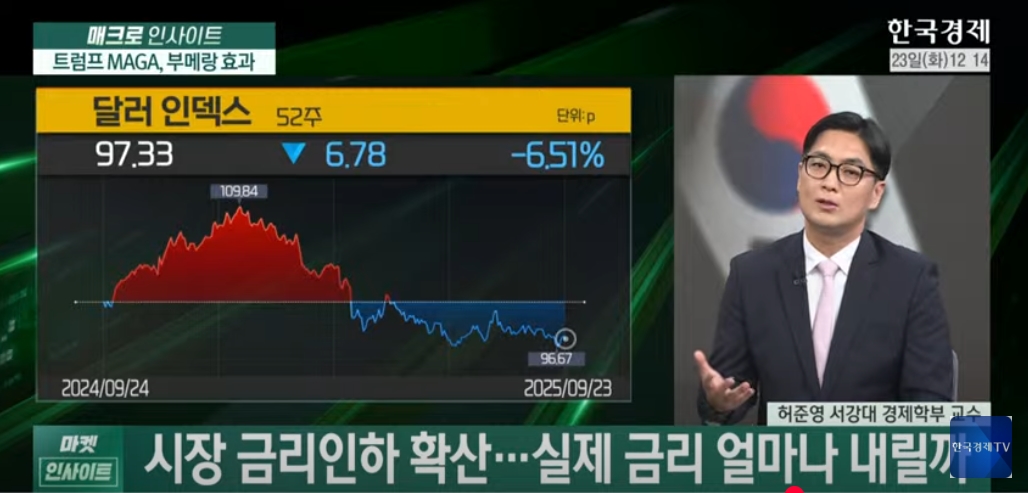

● 핵심 포인트 [허준영 서강대 경제학부 교수] - 미국 의회에서 임시 예산안이 부결되며 연방정부 셧다운 가능성이 거론됨. OBBBA 법안의 감세안 연장과 메디케이드 예산 삭감이 쟁점으로 민주당과 공화당의 대립이 첨예함. - 미국의 재정적자는 코로나 시기 GDP 대비 14%까지 악화되었다가 최근 한 자릿수대로 하락하였으나 여전히 GDP 대비 정부부채 비중은 지속적으로 상승중. 트럼프 대통령의 OBBBA 법안 중 법인세와 소득세 감세가 미국 경제에 긍정적인 영향을 미칠 것으로 전망됨 - 미국 S&P500 기업들의 3분기 실적 전망치가 상승 중이며 이는 AI 분야 투자 확대와 연관되어 있음. 최근 1년간 미국 GDP 성장률 2% 중 6분의 1이 AI 관련 투자라는 연구 결과가 있음. - 지난주 트럼프 대통령이 전문직 취업 비자 신청 수수료를 연간 100달러에서 10만 달러로 대폭 인상한다고 밝힘. 이는 미국인 노동자를 우선적으로 고용하려는 의도로 보임. 그러나 이러한 조치는 미국의 자충수가 될 수 있으며, 노동 수요와 공급 측면에서 심각한 문제를 야기할 수 있음. H-1B 비자의 3분의 2가 IT 기업에서 사용되고 있어, 이들 기업의 타격이 예상됨. - 한국과 미국 간의 관세 협상은 지지부진하나, 미국과 중국과의 관계 개선에 대한 기대감이 커지고 있음. 10월 경주에서 열리는 APEC에서 양국 정상이 만날 것으로 예상되며, 미국은 중국에 우호적인 분위기를 조성하고 있음. 이는 희토류 등 중국 의존성이 높은 미국의 상황과 값싼 소비재에 대한 중국 의존성 때문으로 분석됨. 따라서 미국은 중국과의 관계 개선을 위해 노력할 것으로 전망됨. - 지난주 FOMC에서 금리 인하가 단행되고 미국의 경제성장률은 상향 조정됨. 파월 의장은 실업률은 안 떨어지는데 비농업 부문의 일자리 수는 빠르게 줄고 있으며, 이는 노동 수요와 공급 모두 감소하고 있기 때문이라고 설명함. 내년 경제성장률 전망치를 상향 조정하면서 인플레이션 전망치도 함께 올렸으나, 내년 말 금리 전망은 낮춤으로써 경기 둔화에 더 초점을 두고 있음을 시사함. 현재 연준 내부에서는 물가 상승보다는 경기 둔화에 더 큰 우려를 가지고 있으며, 이는 스티븐 미란의 임명과 트럼프의 연준 압박 등에 영향을 받은 것으로 보임. - 미국 증시는 사상 최고가 행진을 이어가고 있으며, 이는 경기와 주식시장의 이격이 미국을 중심으로 벌어지고 있기 때문으로 분석됨. AI 관련 기업들의 실적 개선 기대감도 미국 주식 시장을 지지하는 요인 중 하나임. 대부분의 경제 전망 기관들은 내년 미국 경제가 올해와 비슷하거나 소폭 개선될 것으로 예상하고 있음. -올해는 10월,12월 두 차례. 내년에는 점도표 예고처럼 3회 정도 인하할 것으로 예상함. 인플레이션 일시적 급등에 따른 금리인하 횟수 축소, 골드만 CEO 지적처럼 위험선호도가 경제 전반에 높아지면서 중립금리가 자연스럽게 올라갈 가능성 존재 - 미국 연방준비제도(Fed·연준)가 올해 남은 기간 동안 기준금리를 한 차례 인하할 것으로 예상되며, 내년에는 세 차례 인하할 것으로 전망됨. 이에 따라 미국의 중립금리는 명목금리로 봤을 때 3%대 초반 정도로 추정됨. - 한미 협상이 최종 합의에 이르지 못하고 있으며, 미국이 요구하는 규모가 크기 때문에 한국 입장에서는 부담스러운 상황임. 협상을 한 번에 끝내려고 하기보다는 시간을 가지고 미국이 원하는 부분을 조금씩 수용하면서 협상을 쪼개서 가져가는 것이 유효한 전략일 수 있음. - 관세라는 불확실성이 여전히 시장의 우려 요인으로 꼽히고 있으며, 한미 협상이 타결될 경우 철강, 알루미늄, 반도체, 의약품 등의 산업이 영향을 받을 것으로 예상됨. 특히, 철강과 알루미늄 품목 관세 50%가 큰 타격을 줄 것으로 우려됨.

● [매크로 인사이트] "경기 우려 누르고 美증시 랠리 지속"

미국 의회에서 임시 예산안이 부결되며 연방정부 셧다운 가능성이 제기됐다. OBBBA 법안의 감세안 연장과 메디케이드 예산 삭감을 두고 민주당과 공화당이 첨예하게 대립 중이다.

미국의 재정적자는 코로나 시기 GDP 대비 14%까지 악화되었다 최근 한 자리 수로 하락했으나 여전히 GDP 대비 정부부채 비중은 상승 중이다. 트럼프 대통령의 OBBBA 법안 중 법인세와 소득세 감세가 미국 경제에 긍정적인 영향을 미칠 것으로 전망된다. 미국 S&P500 기업들의 3분기 실적 전망치가 상승 중이며 이는 AI 분야 투자 확대와 연관되어 있다는 분석이다.

지난 주 트럼프 대통령은 전문직 취업 비자 신청 수수료를 연간 100달러에서 10만 달러로 대폭 인상한다고 밝혔다. 이는 미국인 노동자를 우선적으로 고용하려는 의도로 보이나, 이러한 조치는 중장기적으로 봤을 때 미국의 자충수가 될 수 있다는 분석이 나온다.

허준영 서강대 경제학부 교수는 노동 수요와 공급 측면에서 심각한 문제가 생길 수 있다고 지적한다. 특히 H-1B 비자의 3분의 2를 사용하는 IT 기업들의 타격이 예상된다. 또한 값싼 소비재에 대한 중국 의존도도 높아 미중 관계 개선에도 관심이 쏠리고 있다.

지난주 FOMC에서 금리 인하가 단행되고 미국의 경제성장률은 상향 조정됐다. 파월 의장은 실업률은 떨어지지 않는데 비농업 부문의 일자리 수는 빠르게 줄고 있으며, 이는 노동 수요와 공급 모두 감소하고 있기 때문이라고 설명했다.

내년 경제성장률 전망치를 상향 조정하면서 인플레이션 전망치도 함께 올렸으나, 내년 말 금리 전망은 낮춤으로써 경기 둔화에 더 초점을 두고 있다는 것을 시사했다. 현재 연준 내부에서는 물가 상승보다는 경기 둔화에 더 큰 우려를 가지고 있으며, 이는 스티븐 마이런의 임명과 트럼프의 연준 압박 등에 영향을 받은 것으로 보인다.

미국 증시는 사상 최고가 행진을 이어가고 있으며, 이는 경기와 주식시장을 비롯한 자산시장의 이격이 미국을 중심으로 벌어지고 있기 때문으로 분석된다.

즉, 경기가 침체로 가더라도 주가의 모멘텀이 이를 극복하고 상승하는 랠리가 상당기간 이어질 것으로 보인다. AI 관련 기업들의 실적 개선 기대감도 미국 주식 시장을 지지하는 요인 중 하나이며, 대부분의 경제 전망 기관들은 내년 미국 경제가 올해와 비슷하거나 소폭 개선될 것으로 예상하고 있다.

미국 연방준비제도(Fed·연준)가 올해 남은 기간 동안 기준금리를 한 차례추가 인하할 것으로 예상되며, 내년에는 세 차례 인하할 것으로 전망된다. 이에 따라 미국의 중립금리는 명목금리로 봤을 때 3%대 초반 정도로 추정된다.

다만, 일시적인 인플레이션 급등에 따른 인하 횟수 축소 가능성이 존재하고, 골드만삭스 CEO의 지적처럼 경제 전반에 위험선호경향이 강하다는 점은 중립금리가 지금보다 자연스럽게 높아질 수도 있고 이는 금리인하 횟수나 폭을 줄이는 역할을 할 수도 있다.

한미 협상이 최종 합의에 이르지 못하고 있으며, 미국이 요구하는 규모가 크기 때문에 한국 입장에서는 부담스러운 상황이다. 협상을 한 번에 끝내려고 하기보다는 시간을 가지고 미국이 원하는 부분을 조금씩 수용하면서 협상을 쪼개서 가져가는 것이 유효한 전략일 수 있다.

관세라는 불확실성이 여전히 시장의 우려 요인으로 꼽히고 있으며, 한미 협상이 타결될 경우 철강, 알루미늄, 반도체, 의약품 등의 산업이 영향을 받을 것으로 예상된다. 특히, 철강과 알루미늄 품목 관세 50%가 가장 큰 타격을 줄 것으로 우려된다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)