2025-10-29 13:13

"전력기기 산업 호황에 두산에너빌·효성重·HD현대일렉 주목"

[최창규 미래에셋자산운용 ETF리서치 본부장]

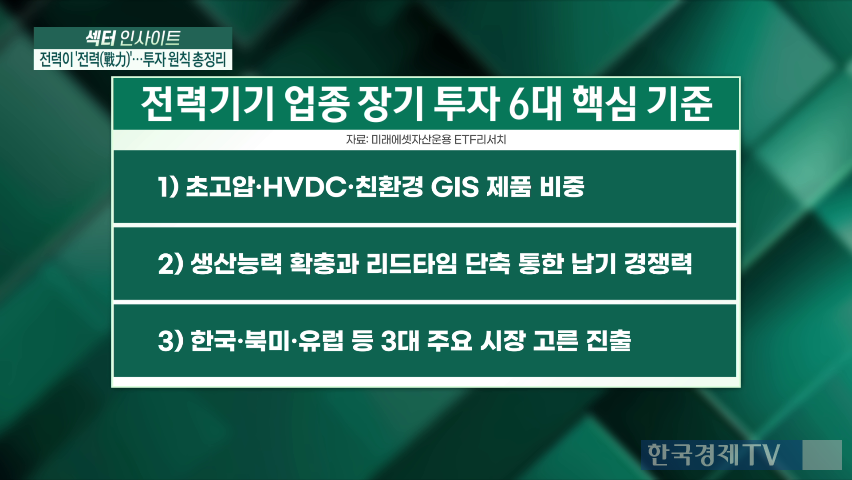

● 핵심 포인트 - AI 슈퍼사이클로 인해 AI 반도체 및 전력기기 관련주가 상승세를 보이고 있음. - 전력기기 산업의 글로벌 슈퍼 사이클로 실적 성장이 기대되며, 효성중공업은 올해 약 400% 상승함. - 두산에너빌리티는 발전소 및 핵심 장비인 가스터빈에서 경쟁 우위를 가지고 있으며, 연간 매출액 16~17조 원, 영업이익 1조 원 정도가 예상됨. - 두산에너빌리티는 폴란드, 체코, 사우디 등의 해외 원전 프로젝트로 인한 수주 기대감을 받고 있음. - 정책적 모멘텀이 두산에너빌리티의 밸류에이션에 큰 영향을 미치며, AI 전력 수요 증가로 발전소 건설이 늘어날 것으로 예상됨. - 효성중공업은 국내 유일의 HVDC 기술 보유로 강점을 지니며, 북미 시장에서 매출 비중이 높아질 것으로 전망됨. - HD현대일렉트릭은 고부가가치 산업인 프리미엄 변압기 생산으로 영업이익률이 증가하고 있으며, 빠른 납기 경쟁력으로 시장에서 선호됨. - 유럽 시장에서는 현지 조립 및 서비스 네트워크 확장이 중요하며, 풍력발전을 위한 HVDC와 해저케이블 수요가 큼. - LS ELECTRIC은 북미 배전반 시장 확장을 통해 성장 중이며, GE 버노바와의 협력을 통한 HVDC 변환 밸브 공동개발로 주목받고 있음. - 북미 배전반 시장은 AI 데이터센터와 첨단 제조업의 영향으로 향후 2배 이상 성장할 것으로 전망됨. - 전문가들은 전력기기 관련주를 모두 담는 것을 추천하며, 특히 국내 HVDC 프로젝트로 인한 수혜를 강조함. 서브 종목으로는 산일전기, 제룡전기, 일진전기 등을 언급함.

● "전력기기 산업 호황에 두산에너빌·효성重·HD현대일렉 주목" AI 슈퍼사이클 도래로 AI 반도체와 전력기기 관련주가 상승세를 보이고 있다. 전력기기 산업의 글로벌 슈퍼 사이클로 실적 성장이 기대되며, 효성중공업은 올해 약 400% 상승했다.

두산에너빌리티는 발전소 및 핵심 장비인 가스터빈에서 경쟁 우위를 지니고 있으며, 연간 매출액 16~17조 원, 영업이익 1조 원 정도로 예상된다. 또한 폴란드, 체코, 사우디 등에서 해외 원전 프로젝트 수주 기대감이 높다. 정책적 모멘텀이 두산에너빌리티의 밸류에이션에 큰 영향을 미치고 있으며, AI 전력 수요 증가로 발전소 건설이 늘어날 전망이다.

효성중공업은 국내 유일의 HVDC 기술 보유로 강점을 지녀 북미 시장에서 매출 비중이 높아질 것으로 보인다. HD현대일렉트릭은 고부가가치 산업인 프리미엄 변압기 생산으로 영업이익률이 증가하고 있으며, 빠른 납기 경쟁력으로 시장에서 선호된다. 유럽 시장에서는 현지 조립 및 서비스 네트워크 확장이 중요하다. LS ELECTRIC은 북미 배전반 시장 확장으로 성장 중이며, GE 버노바와의 협력을 통한 HVDC 변환 밸브 공동개발로 주목받고 있다.

북미 배전반 시장은 AI 데이터센터와 첨단 제조업의 영향으로 향후 2배 이상 성장할 것으로 전망된다. 전문가들은 전력기기 관련주를 모두 담는 것을 추천하며, 특히 국내 HVDC 프로젝트로 인한 수혜를 강조했다. 서브 종목으로는 산일전기, 제룡전기, 일진전기 등을 언급했다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)