![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

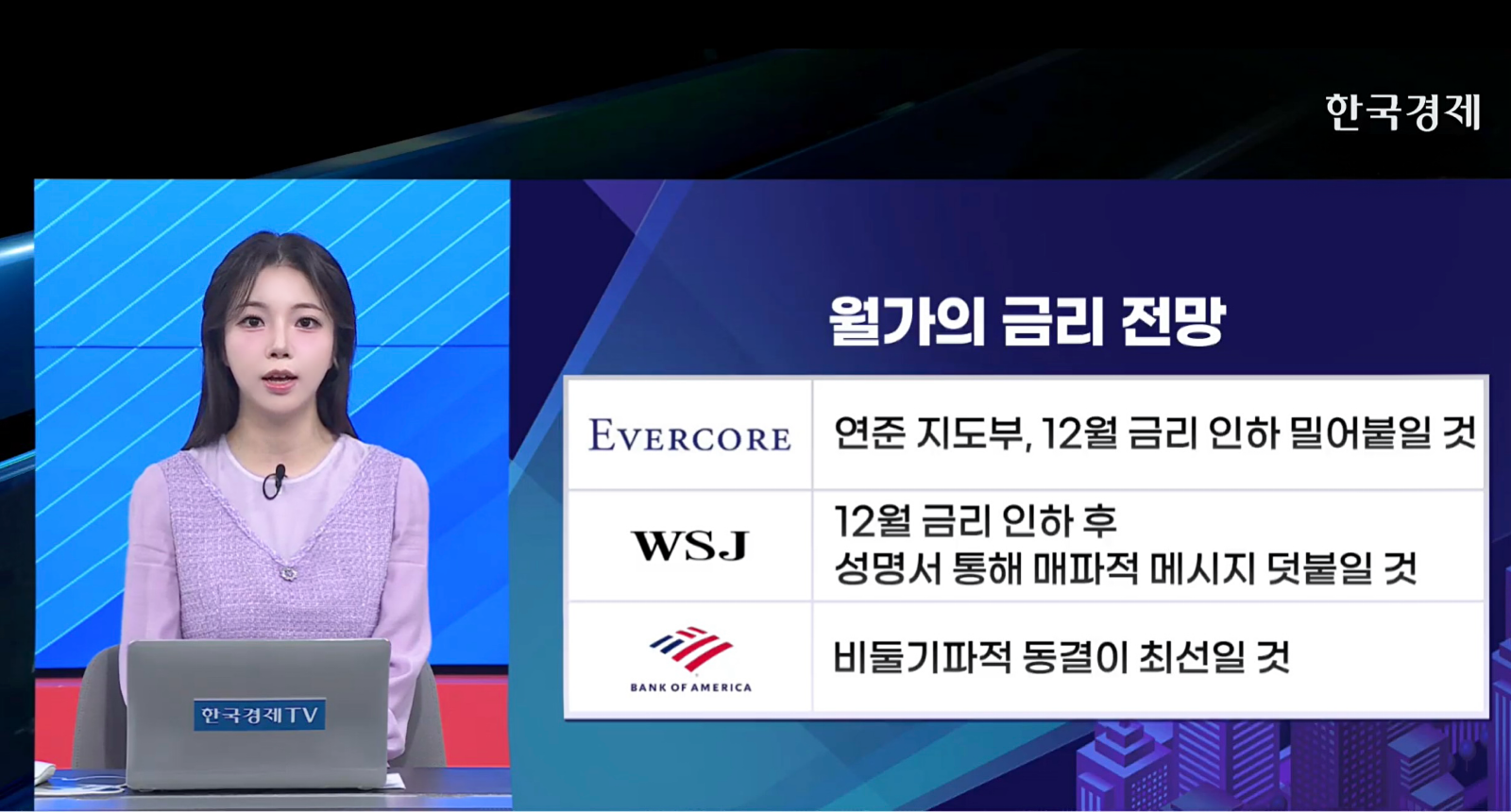

금리 인하 기대감이 커지며 오늘장 미 증시 일제히 상승했습니다. 여전히 연준 내 의견이 엇갈리고 있지만 지난 금요일 연준의 이인자인 존 윌리엄스 뉴욕 연은 총재가 금리 인하를 시사하는 발언을 보인 이후 시카고 상품거래소에서 금리인하 확률은 일주일 전 39%에서 현재 84.7%까지 올라갔고 위험 선호 심리는 되살아났습니다. 이런 가운데 구글이 AI 시장 절대 강자였던 엔비디아의 아성을 넘어설 것이라는 예측이 나면서 두 회사의 주가는 엇갈렸고 나스닥은 3대 지수 중 상승폭이 가장 작았습니다. 금리 경로에 대한 월가의 전망을 보면, 에버코어ISI는 12월 인하 확률을 기존 75%까지 상향 조정했고, 연준의 비공식 대변인으로 불리는 월스트리트 저널의 닉 티미라오스 기자 역시 “연준 내 이례적인 분열에도 불구하고 가장 유력한 선택지는 12월 인하 후 1월 동결 전략”이라고 보도했습니다. 12월에 금리를 인하하되 성명서를 통해 향후 추가 인하에는 더 높은 기준을 적용하겠다는 신호를 주는 방식이라고 부연했습니다. 반면, 뱅크오브아메리카는 이러한 매파적 인하보다는 비둘기파적 동결이 최선의 선택이라고 밝혔습니다. “12월과 1월 사이에 고용지표 3개, 실업률 2개, 소비자물가 2개 등 방대한 데이터가 발표되기 때문에 ‘필요하면 1월에 다시 인하를 재개할 준비가 돼 있다’라고 말하는 것이 더 적절하다”고 분석했습니다. 선제적으로 금리를 인하를 할 경우, 1월까지 나올 데이터가 너무 많아 매파 위원들을 설득하기 어렵다고 지적했습니다. 따라서, 내일 공개될 연준의 베이지북의 중요도가 올라간 가운데 ING는 “12개 지역에서 고용 둔화가 확대된다는 증거가 발견되면, 12월 금리 인하 가능성이 더 높아질 수 있다”고 관측했습니다. 이런 가운데 스콧 베선트 재무장관은 “크리스마스 이전에 차기 연준 의장을 발표할 가능성이 높다”고 밝혔는데, 블룸버그는 “차기 연준 의장으로 트럼프 대통령의 측근이자 공격적인 금리 인하를 피력하는 케빈 헤셋 백악관 국가경제위원장이 가장 유력하다”고 보도했습니다.

한편, 9월 데이터이긴 하지만 오늘 나온 지표에서도 금리 인하에 유리한 내용이 포착됐습니다. 미국의 9월 PPI는 에너지와 식품 가격이 상승하면서 전월비 0.3% 전년비 2.7% 올라 예상에 부합했습니다. 블룸버그는 “이번 9월 PPI는 기업들이 고객 이탈을 우려해 관세 인상에 따른 가격 인상 폭을 제한하고 있음을 시사한다”고 짚었습니다. 그리고 미국 경제의 버팀목인 소비의 바로미터라고 할 수 있는 소매판매도 발표됐습니다. 미 상무부에 따르면 미국의 9월 소매판매는 전월비 0.2% 증가하며 예상을 하회했습니다. 4개월 연속 증가세를 이어갔지만 전월에 비해 증가율은 둔화됐습니다. 금리 인하 기대가 다시 살아나면서 증시와 관련해서도 월가에서는 다시 긍정적 전망이 강해지고 있습니다. 대체로 “최근 이어진 미 증시의 조정이 이제 마무리 국면에 들어섰다”고 전했습니다. 모간스탠리의 마이클 윌슨 CIO 역시 “최근 매도세가 막바지에 이르고 있다”고 밝혔고, 도이치뱅크는 내년 S&P500 목표치를 8천선으로 제시했습니다. “4월 저점 이후 투심이 크게 회복됐지만 투자자들은 여전히 조심스럽다”며 “이들의 수요가 잠재적 추가 매수로 이어질 것으로 보이며 내년에 기업들의 자사주 매입 모멘텀도 이어질 것”이라고 전했습니다. 또한 JP모간은 “연말로 접어들면서 강세장이 이어질 것으로 보이지만 AI 패권 경쟁 등 아직은 예리하게 시장을 바라보는 것이 중요하다”고 강조했습니다.

서혜영 외신캐스터

관련뉴스