2026-01-06 08:34

KT · 농심, 실적 기대감에 주가 상승 전망 [가장 빠른 리포트]

[임하영 한국경제TV 캐스터]

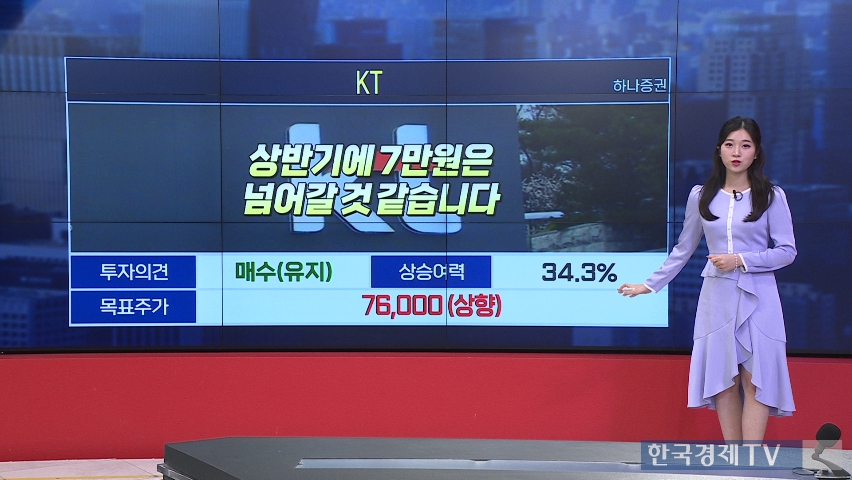

● 핵심 포인트 - 하나증권은 KT의 목표주가를 76,000원으로 설정했으며, 이는 현 주가 대비 약 34% 상승 가능성을 의미함. - 배당에 대한 세금 혜택 강화로 인해 투자자들의 실질 배당 수익률이 높아질 전망이며, 특히 26년 배당금은 분기당 900원 수준까지 오를 것으로 기대됨. - 최근 취임한 박윤영 CEO는 기업 가치 증대를 최우선 목표로 하고 있으며, 회사 실적은 향후 몇 년간 안정적일 것으로 예측됨. - 농심의 4분기 실적 전망치는 다소 낮지만 일시적 요인으로 인한 것이며, 이를 계기로 저가 매수의 기회가 될 가능성이 제기됨. - 농심의 목표주가는 540,000원으로 유지되며, 추가 상승 여력은 약 66%로 평가됨. - 북미 시장에서 마케팅 협력 효과를 통한 매출 증가가 예상되며 중국에서도 약 20%의 높은 성장세가 기대됨. - 26년까지 매출 및 영업 이익 모두 긍정적으로 전망되어 장기적 관점에서 투자를 권장함.

● KT · 농심, 실적 기대감에 주가 상승 전망 [가장 빠른 리포트] 하나증권은 KT의 목표주가를 76,000원으로 설정했으며, 이는 현 주가 대비 약 34% 상승 가능성을 의미합니다. 배당에 대한 세금 혜택 강화로 인해 투자자들의 실질 배당 수익률이 높아질 전망이며, 특히 26년 배당금은 분기당 900원 수준까지 오를 것으로 기대됩니다. 최근 취임한 박윤영 CEO는 기업 가치 증대를 최우선 목표로 하고 있으며, 회사 실적은 향후 몇 년간 안정적일 것으로 예측됩니다.

농심의 4분기 실적 전망치는 다소 낮지만 일시적 요인으로 인한 것이며, 이를 계기로 저가 매수의 기회가 될 가능성이 제기됩니다. 농심의 목표주가는 540,000원으로 유지되며, 추가 상승 여력은 약 66%로 평가됩니다. 북미 시장에서 마케팅 협력 효과를 통한 매출 증가가 예상되며 중국에서도 약 20%의 높은 성장세가 기대됩니다. 26년까지 매출 및 영업 이익 모두 긍정적으로 전망되어 장기적 관점에서 투자를 권장합니다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)