![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

시장은 이제 단순한 숫자를 넘어 기업들의 '미래 엔진'이 무엇인지에 주목하고 있습니다. 월가에서 주목하는 리포트 만나보시죠

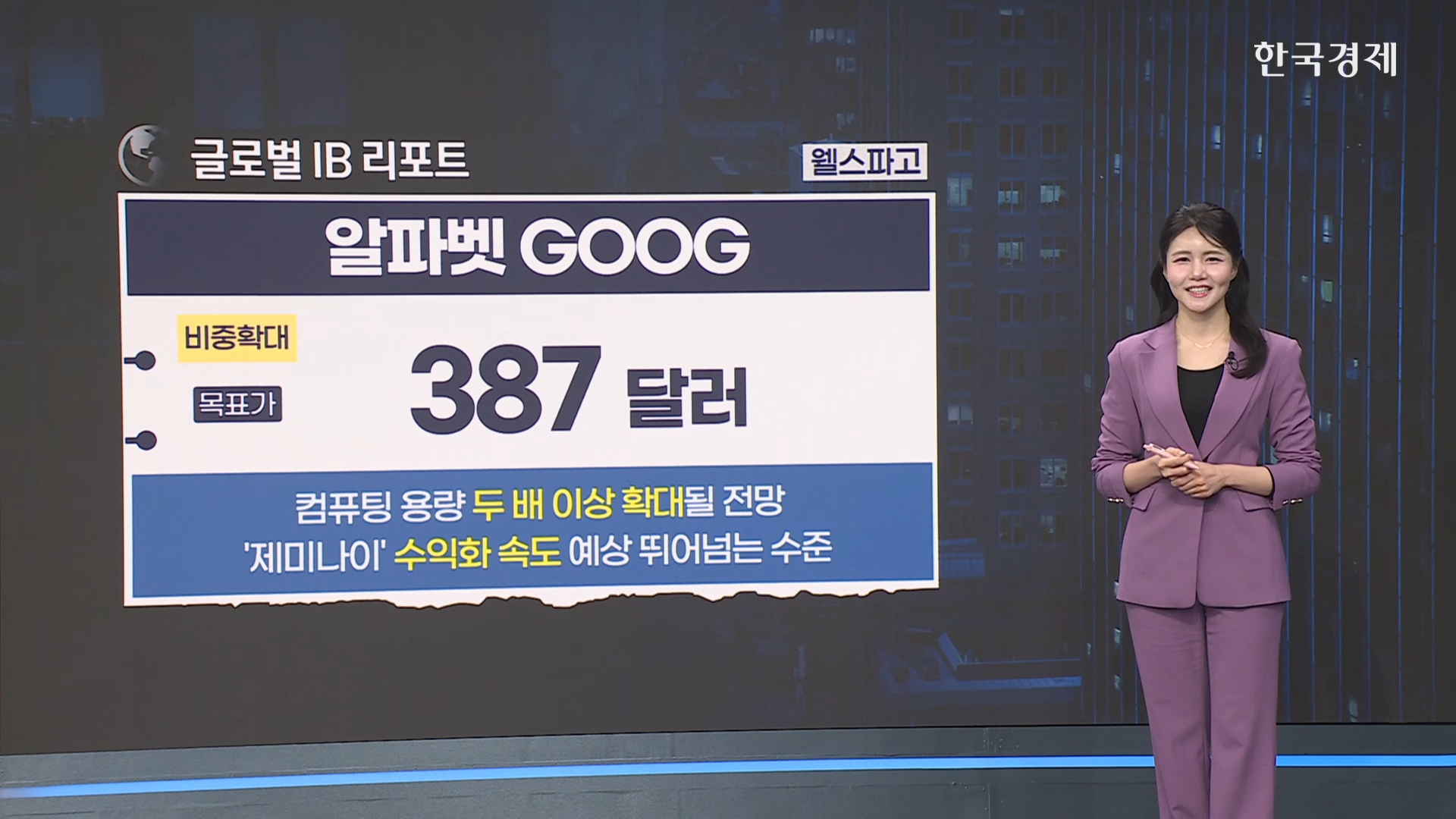

웰스파고가 알파벳의 성장 잠재력을 상향 조정하며 'AI 승자'로서의 입지를 공고히 했는데요. 투자의견을 '시장비중'에서 '비중확대'로 상향하고, 목표주가를 354달러에서 387달러로 올렸습니다. 핵심 키워드는 바로 '컴퓨팅 용량'인데요. 알파벳의 컴퓨팅 용량이 두 배 이상 확대될 전망 속에서 구글 클라우드의 매출 성장률이 시장 컨센서스를 웃도는 60%에 달할 것으로 내다봤습니다. 특히 인공지능 모델 '제미나이'의 수익화 속도가 예상을 뛰어넘고 있다는 점에 주목하는데요. 2025년 말 40억 달러 수준인 구독 매출이 2027년 말에는 120억 달러까지 세 배 가까이 급성장할 것이라는 분석입니다.

인공지능이라는 거대한 엔진이 기술주들의 몸값을 높이고 있다면, 유통주는 '비용 절감'이라는 또 다른 엔진으로 버티기에 돌입한 모습입니다. 매출과 이익 모두 기대치를 웃돌았지만, 시장의 평가는 엇갈리고 있는데요

미국의 온라인 가구 유통 공룡 웨이페어 만나볼까요? 매출과 이익 모두 시장의 기대치를 웃돌며 선전했다는 평가가 나오지만, 월가에서는 향후 전망에 대해 다소 신중한 목소리도 들리고 있는데요. 골드만삭스는 이번 실적에 대해 "비용 통제와 영업 레버리지 효과가 돋보인 견조한 상회 실적"이라고 평가했습니다. 특히 고가 라인인 전문 브랜드 매출이 20% 이상 급성장한 점을 긍정적으로 짚어줍니다 하지만 투자의견은 '중립'을 유지하며 목표주가는 기존 104달러에서 92로 하향 조정했습니다. 실적은 좋았지만, 가구 시장의 전반적인 수요 회복 속도가 예상보다 더디고 경쟁에 따른 마케팅 비용 부담이 여전하다는 점을 반영한 결과로 보이네요

앞서 보신 웨이페어가 내실을 다졌음에도 불구하고 시장의 경계감을 풀지 못했다면, 이번에 보실 기업은 실적 수치 하나로 월가의 의구심을 단번에 찬사로 바꿔버렸습니다.

농기계 업계의 '테슬라'로 불리는 디어 앤 컴퍼니 보시죠. 시장의 우려를 뚫고 화려한 부활 신호탄을 쏘아 올렸습니다. 예상을 뛰어넘는 1분기 실적과 함께 연간 가이던스를 상향하며 월가의 찬사를 한 몸에 받고 있는데요. 이번 실적의 일등 공신은 소형 농기계와 건설 부문이었습니다. 사실 그동안 농부들이 돈이 없어서 비싼 트랙터 안 산다는 걱정이 많았는데... 뚜껑을 열어보니 매출은 예상보다 2조 원 넘게 더 찍혔고, 이익도 시장 예상을 훨씬 뛰어넘었습니다. 특히 건설 및 임업 부문 매출이 전년 대비 34%, 소형 농기계 부문도 24% 성장하면서 대형 농기계의 수요 부진을 완벽히 상쇄했습니다. 뱅크오브아메리카는 "수년 만에 처음으로 의미 있는 실적 상회와 가이던스 상향이 동시에 나타났다"며 목표가를 672달러로 올렸습니다.

더 높이 올린건 UBS였는데요. 2027년 대형 농기계의 본격적인 회복을 기대하며 목표주가를 무려 775달러까지 상향했습니다.

이번에는 우리 일상 깊숙이 들어와 있는 유통 거물의 화려한 변신을 살펴볼 차례죠!

전 세계 유통 시장의 절대 강자, 월마트가 인공지능과 광고를 등에 업고 화려한 변신을 시도하고 있습니다. 이번 실적에서 가장 눈에 띄는 대목은 광고 사업인 '월마트 커넥트'의 폭발적인 성장인데요. 지난해 인수한 스마트 TV 기업 의 데이터와 월마트의 구매 데이터를 결합한 광고 솔루션이 시너지를 내면서, '보고 바로 사는' 쇼핑 생태계를 구축하고 있다는 점을 좋게 봤습니다. 로스 캐피탈은 비지오 인수를 통한생태계 확장에 주목하며 목표가를 138달러로 올렸고,

TD 코웬은 구글 제미나이와의 직접 결제 연동 등 월마트의 AI 기반 리테일 전략을 높게 평가하며 145달러를 제시했습니다. 오프라인의 압도적 점유율을 온라인과 AI로 연결하고 있는 월마트가 아마존과의 격차를 얼마나 좁힐지 시장의 관심이 쏠리고 있습니다

지금까지 살펴본 것처럼 월가는 이제 전통적인 산업 분류를 넘어서, 누가 더 빠르고 정확하게 인공지능과 인프라를 장악하느냐에 따라 기업의 가치를 새롭게 매기고 있습니다.

지금까지 월가 리포트 전해드렸습니다

박지원 외신캐스터

관련뉴스