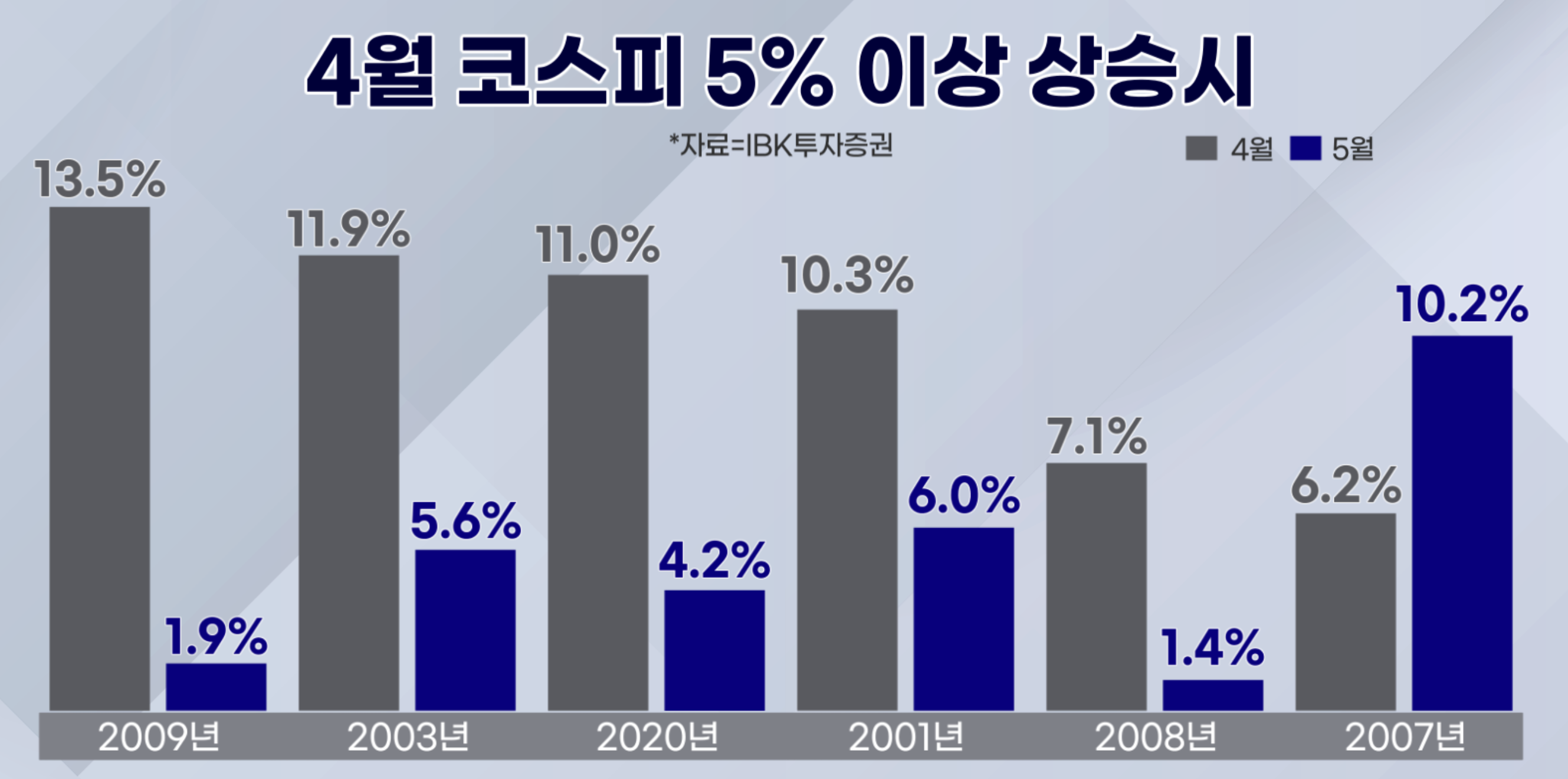

4월 5% 넘게 오른 해에는 5월도 상승세

빅테크 투자 증가, 국내 반도체 직접 수혜

회사채 금리 오름세는 양극화 부추겨

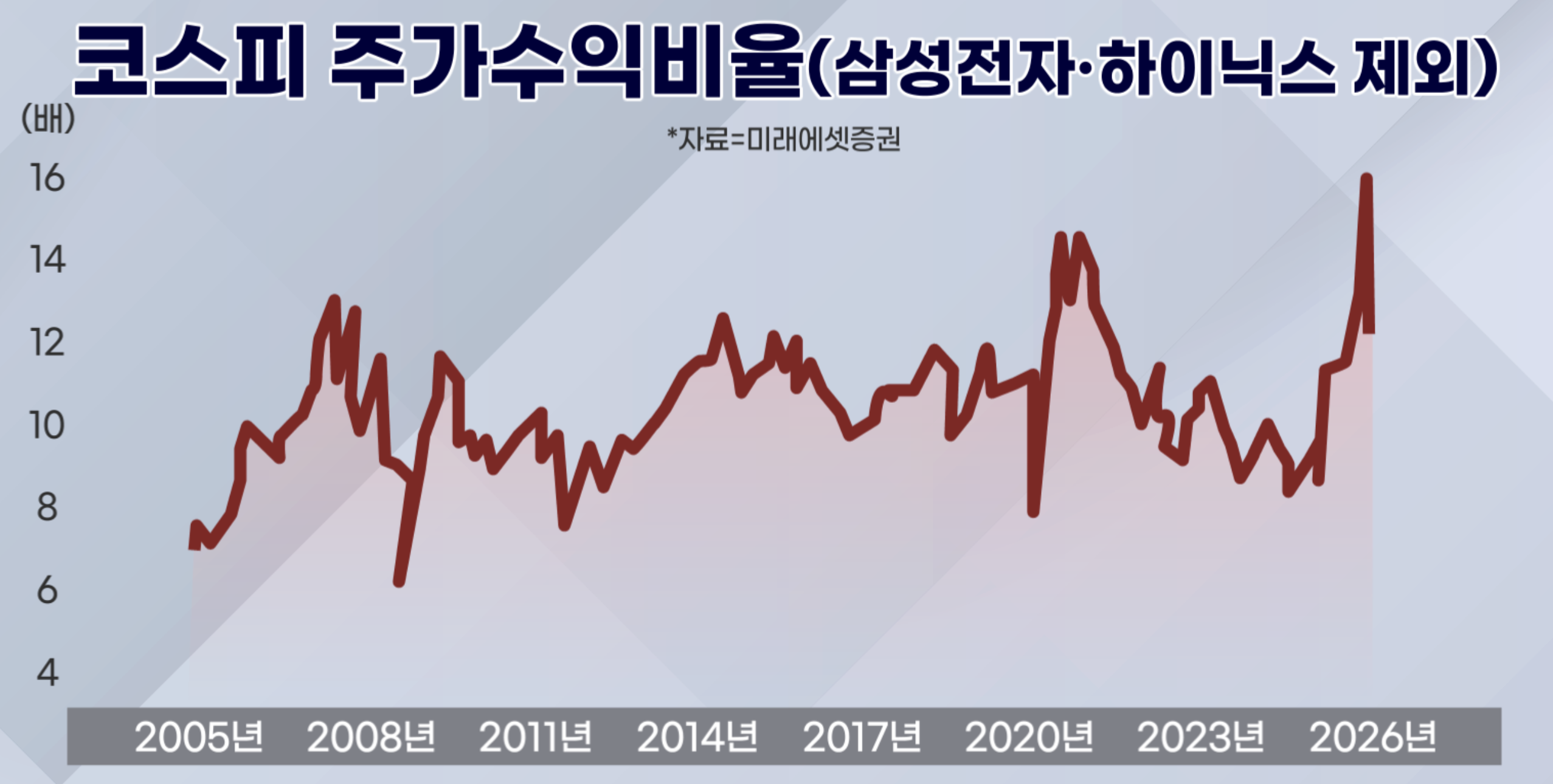

삼전·닉스 제외시 코스피 PER 14배 수준

<앵커>

마켓딥다이브 전효성 기자와 함께합니다. 5월의 첫 거래일 시장 분위기가 뜨겁습니다. 삼성전자가 전고점을 향해 달리고 있고, 전력기기 종목도 무서운 기세로 치솟고 있습니다.

전 기자, 증권가의 격언인 '5월에는 팔아라'라는 말이 무색해 보입니다. 어떻게 봐야 할까요.

<기자>

추세의 힘이 시장의 공포를 이겨내고 있습니다. 한국 증시는 박스권에 갇혀 있을 땐 지루하지만, 한번 방향을 잡으면 무섭게 올라가는 특성이 지표로 증명됩니다.

2000년 이후 코스피 지수가 4월에 5% 이상 상승한 해는 6차례였습니다. 이 해에는 예외없이 5월에도 모두 상승 마감하며 강한 추세를 이어갔습니다.

올해 4월 코스피는 31% 오르며 기록적인 상승세를 보였는데요. 과거 사례를 비춰본다면 5월에도 상승 흐름이 이어질 수 있다는 분석입니다.

<앵커>

이번 추세를 이어갈 수 있게 하는 핵심 근거는 역시 AI인가요?

<기자>

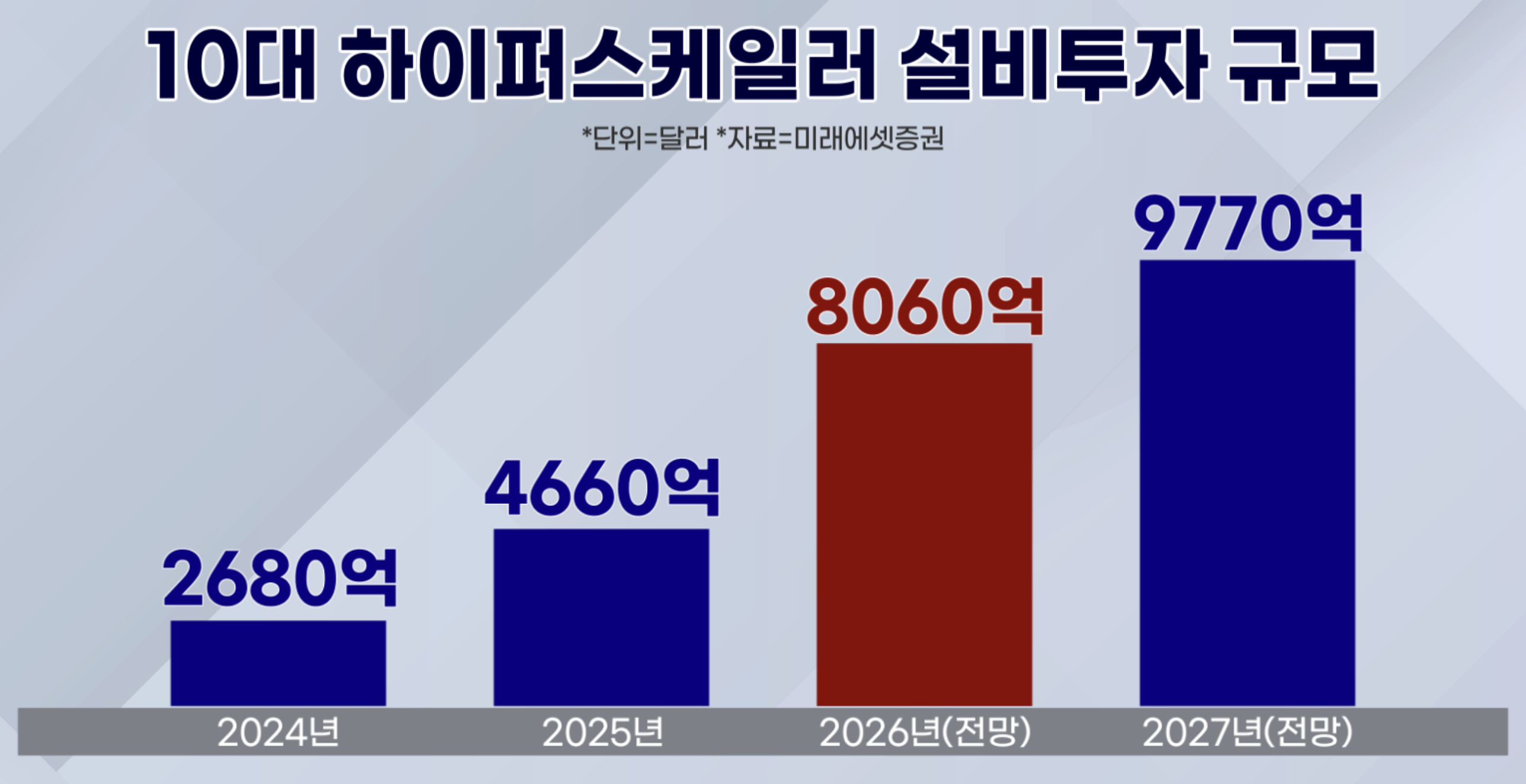

빅테크 기업의 AI 투자는 '스스로 멈출수 없는 단계로 접어들었다'는 분석까지 나옵니다. 올해 빅테크 기업들의 설비투자 총액은 8060억달러(1185조원) 규모로 추산되는데, 지난해보다 73% 늘어난 규모입니다.

특히 마이크로소프트는 올해 설비투자금액을 지난해보다 61% 늘린 1900억달러로 제시했습니다. 주목할 점은 메모리 반도체 같은 부품가격 상승분을 250억달러 추가 반영했다는 점입니다. 값을 더 쳐주더라도 물량을 확보하겠다는 의지를 보인 셈인데, 국내 반도체 기업의 향후 수익성을 뒷받침하는 근거가 됩니다.

현금 흐름이 악화되니까 빅테크들이 투자를 줄이지 않겠냐는 목소리도 나옵니다만, 이들 기업은 클라우드 분야에서 수주 잔고를 빠르게 늘리고 있습니다. 미래에 벌어들일 돈, 수주 잔고가 쌓여있으니 지금의 지출도 견딜 수 있다는 관측입니다.

<앵커>

투자가 몰리는 반도체와 전력기기는 낙관적이라는 건데, 5월 증시에서 주목해야할 위험 요인이 있다면 무엇일까요?

<기자>

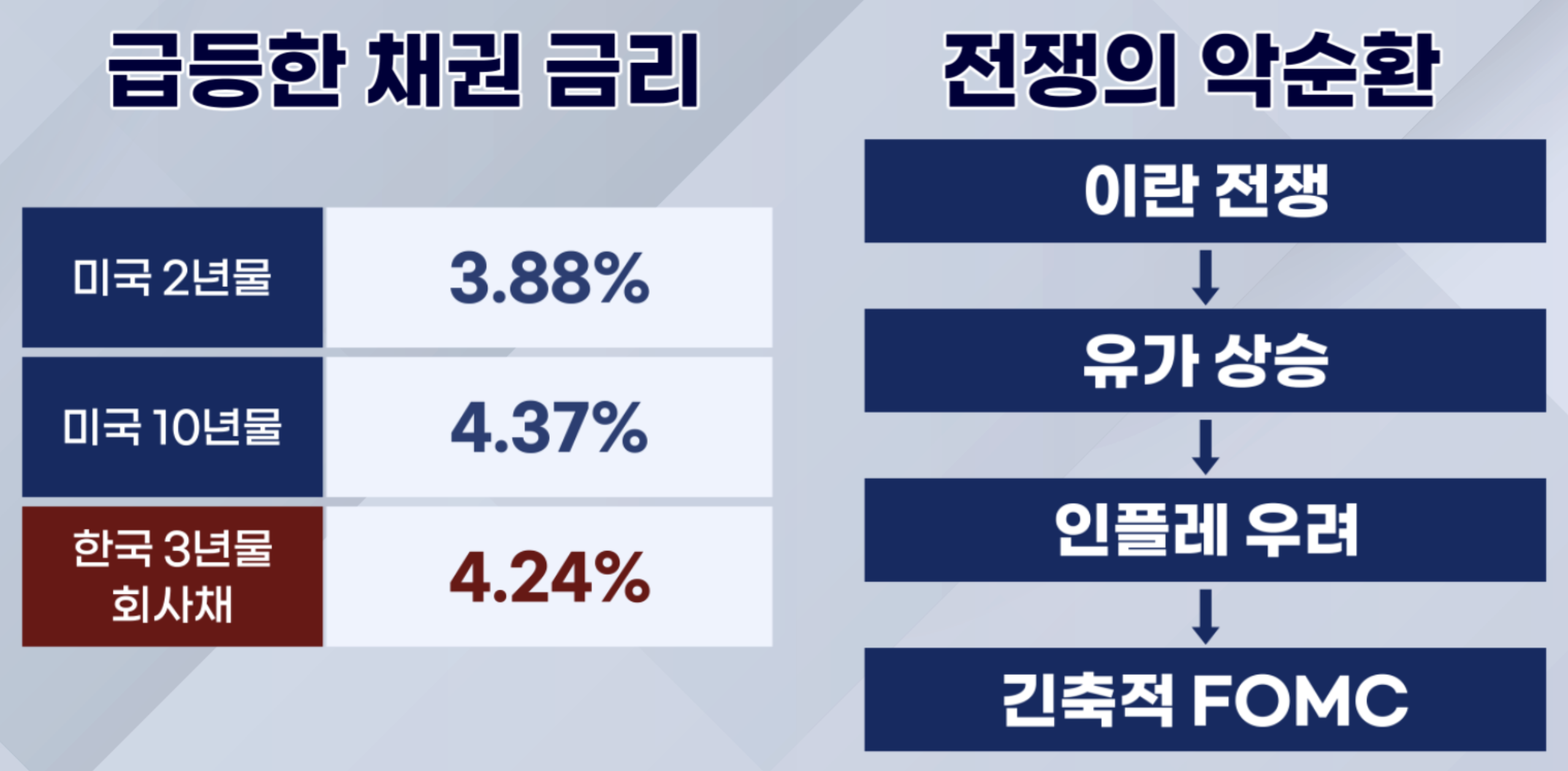

채권 금리입니다.

현재 미국 10년물 채권금리는 4.37%로 연중 최고점에 근접했고, 기준금리에 민감한 2년물 금리도 3.88%까지 치솟았습니다. 이란 전쟁 → 유가 상승 → 인플레 우려 → 긴축적 FOMC로 이어진 결과입니다.

국내 상황도 녹록지 않습니다. 한국의 3년물 회사채 금리가 4.24%까지 올라가면서 기업들은 돈을 빌리기 매우 힘든 '돈맥경화' 상황에 직면하고 있습니다. 올해 1~4월 회사채 발행액은 31조 2000억원으로 작년보다 12조 2000억원 줄었고, 갚아야 할 돈은 늘어나 7조 2000억원을 순상환해야 했습니다.

이처럼 돈줄이 마르는 환경에서는 높은 이자 비용을 감당하고도 남을 만큼 돈을 쓸어 담는 기업만 살아남게될 공산이 큽니다. SK하이닉스나 LS일렉트릭, 효성중공업 같은 기업들은 AI 투자 증가에 따른 실적 호조에 힘입어 신용등급까지 올라가며 상대적으로 낙관적인 상황입니다.

반면 고금리 환경에서 돈을 빌려 건물을 지어야 하는 건설사, 유가 인상이 원가에 반영되는 화학업체들은 긴축의 직격탄을 맞게될 가능성이 있습니다. 특히 건설주의 경우 이란 전쟁 재건 기대감으로 주가가 단기간에 크게 올랐죠. 하지만 재건 기대감은 중장기적인 모멘텀이고, 고금리 리스크는 현재 마주한 악재인 만큼 보수적인 대응이 필요해 보입니다.

<앵커>

반도체와 전력기기는 안정적 실적에 기반한 주가 랠리를 보이고 있지만, 이들을 제외한 나머지 종목들의 밸류에이션은 꽤 부담스러운 수준이라는 지적도 있습니다.

<기자>

증시에 유입된 돈이 지난해 하반기부터 빠르게 늘었죠. 반도체와 전력기기의 상승세를 이어받아 건설주, 광통신주, 원전주, 2차전지까지 강세를 보였습니다.

지난달 말 기준 코스피 상장사의 12개월 선행 PER(주가수익비율)은 7.33배 수준입니다. 장기 평균이 PER 10배, 강세장 12배였음을 감안하면 코스피 6600도 고평가가 아니라는 의미로 해석이 가능합니다.

하지만 삼성전자와 SK하이닉스를 제외하면 이야기가 달라집니다. 작년 초부터 4월 말까지 코스피 상장사 이익 추정치는 472조원이 늘었는데, 90% 이상(427조원)이 삼성전자와 SK하이닉스로부터 나왔습니다. 나머지의 절반 이상(53.7%·25조원)도 반도체 기업인 SK스퀘어가 차지했고요.

삼성전자와 SK하이닉스의 12개월 선행 PER은 7.33배 수준입니다. 두 회사를 제외한 나머지 코스피 상장사(실적 가이던스가 있는 303곳)의 PER은 14.01배에 달합니다. PER 14배는 2007년의 고점(13배)을 넘긴 수준이고, 2021년 고점과 근접한 수준입니다.

결국 반도체 기업들을 제외하면 실적 증가 속도보다 주가가 훨씬 더 빠르게 올랐다는 뜻입니다. 5월 증시에서는 '실적과 주가의 격차'를 메우지 못하는 종목들에 대해 신중한 접근이 필요하다는 분석입니다.

마켓딥다이브 전효성 기자와 함께합니다. 5월의 첫 거래일 시장 분위기가 뜨겁습니다. 삼성전자가 전고점을 향해 달리고 있고, 전력기기 종목도 무서운 기세로 치솟고 있습니다.

전 기자, 증권가의 격언인 '5월에는 팔아라'라는 말이 무색해 보입니다. 어떻게 봐야 할까요.

<기자>

추세의 힘이 시장의 공포를 이겨내고 있습니다. 한국 증시는 박스권에 갇혀 있을 땐 지루하지만, 한번 방향을 잡으면 무섭게 올라가는 특성이 지표로 증명됩니다.

2000년 이후 코스피 지수가 4월에 5% 이상 상승한 해는 6차례였습니다. 이 해에는 예외없이 5월에도 모두 상승 마감하며 강한 추세를 이어갔습니다.

올해 4월 코스피는 31% 오르며 기록적인 상승세를 보였는데요. 과거 사례를 비춰본다면 5월에도 상승 흐름이 이어질 수 있다는 분석입니다.

<앵커>

이번 추세를 이어갈 수 있게 하는 핵심 근거는 역시 AI인가요?

<기자>

빅테크 기업의 AI 투자는 '스스로 멈출수 없는 단계로 접어들었다'는 분석까지 나옵니다. 올해 빅테크 기업들의 설비투자 총액은 8060억달러(1185조원) 규모로 추산되는데, 지난해보다 73% 늘어난 규모입니다.

특히 마이크로소프트는 올해 설비투자금액을 지난해보다 61% 늘린 1900억달러로 제시했습니다. 주목할 점은 메모리 반도체 같은 부품가격 상승분을 250억달러 추가 반영했다는 점입니다. 값을 더 쳐주더라도 물량을 확보하겠다는 의지를 보인 셈인데, 국내 반도체 기업의 향후 수익성을 뒷받침하는 근거가 됩니다.

현금 흐름이 악화되니까 빅테크들이 투자를 줄이지 않겠냐는 목소리도 나옵니다만, 이들 기업은 클라우드 분야에서 수주 잔고를 빠르게 늘리고 있습니다. 미래에 벌어들일 돈, 수주 잔고가 쌓여있으니 지금의 지출도 견딜 수 있다는 관측입니다.

<앵커>

투자가 몰리는 반도체와 전력기기는 낙관적이라는 건데, 5월 증시에서 주목해야할 위험 요인이 있다면 무엇일까요?

<기자>

채권 금리입니다.

현재 미국 10년물 채권금리는 4.37%로 연중 최고점에 근접했고, 기준금리에 민감한 2년물 금리도 3.88%까지 치솟았습니다. 이란 전쟁 → 유가 상승 → 인플레 우려 → 긴축적 FOMC로 이어진 결과입니다.

국내 상황도 녹록지 않습니다. 한국의 3년물 회사채 금리가 4.24%까지 올라가면서 기업들은 돈을 빌리기 매우 힘든 '돈맥경화' 상황에 직면하고 있습니다. 올해 1~4월 회사채 발행액은 31조 2000억원으로 작년보다 12조 2000억원 줄었고, 갚아야 할 돈은 늘어나 7조 2000억원을 순상환해야 했습니다.

이처럼 돈줄이 마르는 환경에서는 높은 이자 비용을 감당하고도 남을 만큼 돈을 쓸어 담는 기업만 살아남게될 공산이 큽니다. SK하이닉스나 LS일렉트릭, 효성중공업 같은 기업들은 AI 투자 증가에 따른 실적 호조에 힘입어 신용등급까지 올라가며 상대적으로 낙관적인 상황입니다.

반면 고금리 환경에서 돈을 빌려 건물을 지어야 하는 건설사, 유가 인상이 원가에 반영되는 화학업체들은 긴축의 직격탄을 맞게될 가능성이 있습니다. 특히 건설주의 경우 이란 전쟁 재건 기대감으로 주가가 단기간에 크게 올랐죠. 하지만 재건 기대감은 중장기적인 모멘텀이고, 고금리 리스크는 현재 마주한 악재인 만큼 보수적인 대응이 필요해 보입니다.

<앵커>

반도체와 전력기기는 안정적 실적에 기반한 주가 랠리를 보이고 있지만, 이들을 제외한 나머지 종목들의 밸류에이션은 꽤 부담스러운 수준이라는 지적도 있습니다.

<기자>

증시에 유입된 돈이 지난해 하반기부터 빠르게 늘었죠. 반도체와 전력기기의 상승세를 이어받아 건설주, 광통신주, 원전주, 2차전지까지 강세를 보였습니다.

지난달 말 기준 코스피 상장사의 12개월 선행 PER(주가수익비율)은 7.33배 수준입니다. 장기 평균이 PER 10배, 강세장 12배였음을 감안하면 코스피 6600도 고평가가 아니라는 의미로 해석이 가능합니다.

하지만 삼성전자와 SK하이닉스를 제외하면 이야기가 달라집니다. 작년 초부터 4월 말까지 코스피 상장사 이익 추정치는 472조원이 늘었는데, 90% 이상(427조원)이 삼성전자와 SK하이닉스로부터 나왔습니다. 나머지의 절반 이상(53.7%·25조원)도 반도체 기업인 SK스퀘어가 차지했고요.

삼성전자와 SK하이닉스의 12개월 선행 PER은 7.33배 수준입니다. 두 회사를 제외한 나머지 코스피 상장사(실적 가이던스가 있는 303곳)의 PER은 14.01배에 달합니다. PER 14배는 2007년의 고점(13배)을 넘긴 수준이고, 2021년 고점과 근접한 수준입니다.

결국 반도체 기업들을 제외하면 실적 증가 속도보다 주가가 훨씬 더 빠르게 올랐다는 뜻입니다. 5월 증시에서는 '실적과 주가의 격차'를 메우지 못하는 종목들에 대해 신중한 접근이 필요하다는 분석입니다.

관련뉴스