![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

금융감독원 '2025년 퇴직연금 백서'

19.5대 0.5.

지난해 우리나라 퇴직연금 가입자들의 수익률 상위 10%와 하위 10%의 성적입니다.

이러한 격차를 만든 건 운용 방식이었는데요.

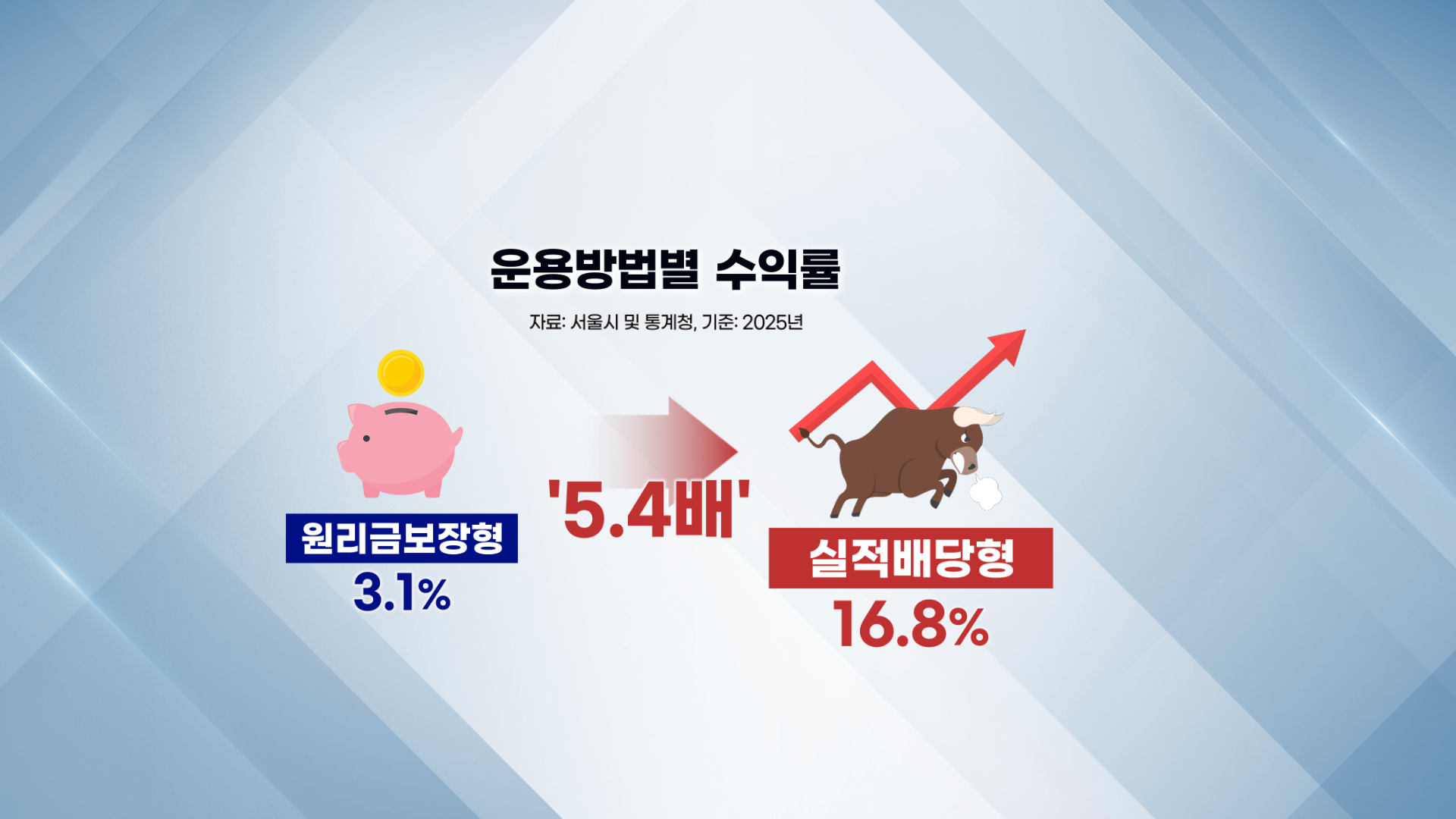

상위 10%는 적립금의 84%를 실적배당형에 투자한 반면, 하위 10%는 원리금보장형에 74%를 담았습니다.

실제로 지난해 실적배당형 상품의 수익률은 원리금보장형의 5배가 넘습니다.

똑같이 넣어도 어떻게 굴리느냐에 따라 수령액 격차가 나는 이유입니다.

지난해 말 기준 우리 국민들의 퇴직연금 적립금은 500조 원을 돌파했고, 연간수익률 역시 역대 최고치이긴 합니다만,

코스피 상승률(75.6%)에 한참 못미칠 뿐더러 국민연금(19.9%)이나 미국(12.1%), 일본(12.3%) 등 글로벌 연기금과 비교해도 아쉬운 상황입니다.

'돈이 돈을 벌어오는' 상위 10% 그룹을 제외하면, 아직도 가입자 절반이 2%대 수익률에 머물러 있는 게 현실이죠

여전히 전체 적립금의 4분의 3 이상이 원리금보장형에 쏠려있는 점이 가장 큰 원인으로 지목됩니다.

그나마 최근 들어 DC와 IRP를 중심으로 실적배당형 비중이 눈에 띄게 늘어나고 있습니다.

무엇보다 3년 연속 매년 100%대의 적립금 증가율을 기록 중인 ETF가 퇴직 연금의 주요 투자 수단으로 자리매김 중입니다.

성과 면에서도 AI나 증권, 반도체, 고배당 등을 테마로 한 ETF의 최근 1년 수익률은 최고 320%를 웃돕니다.

퇴직연금은 은퇴 시점까지 장기간 운용해야하고, 복리 효과로 인해 시간이 지날수록 기하급수적인 격차가 생기는데요.

정부와 금융 당국은 평범한 직장인들도 전문가 수준의 운용 성과를 누리고 연금 부자가 될 수 있도록 제도와 인프라를 적극적으로 정비할 계획입니다.

가입자들을 향해서는 직접 '통합연금포털'을 활용해, 자신의 현재 연금 상황을 진단해보고, 상품별 성과나 수수료 등의 정보를 비교해 볼 것을 조언했습니다.

지금까지 뉴스 브리핑이었습니다.

지난해 우리나라 퇴직연금 가입자들의 수익률 상위 10%와 하위 10%의 성적입니다.

이러한 격차를 만든 건 운용 방식이었는데요.

상위 10%는 적립금의 84%를 실적배당형에 투자한 반면, 하위 10%는 원리금보장형에 74%를 담았습니다.

실제로 지난해 실적배당형 상품의 수익률은 원리금보장형의 5배가 넘습니다.

똑같이 넣어도 어떻게 굴리느냐에 따라 수령액 격차가 나는 이유입니다.

지난해 말 기준 우리 국민들의 퇴직연금 적립금은 500조 원을 돌파했고, 연간수익률 역시 역대 최고치이긴 합니다만,

코스피 상승률(75.6%)에 한참 못미칠 뿐더러 국민연금(19.9%)이나 미국(12.1%), 일본(12.3%) 등 글로벌 연기금과 비교해도 아쉬운 상황입니다.

'돈이 돈을 벌어오는' 상위 10% 그룹을 제외하면, 아직도 가입자 절반이 2%대 수익률에 머물러 있는 게 현실이죠

여전히 전체 적립금의 4분의 3 이상이 원리금보장형에 쏠려있는 점이 가장 큰 원인으로 지목됩니다.

그나마 최근 들어 DC와 IRP를 중심으로 실적배당형 비중이 눈에 띄게 늘어나고 있습니다.

무엇보다 3년 연속 매년 100%대의 적립금 증가율을 기록 중인 ETF가 퇴직 연금의 주요 투자 수단으로 자리매김 중입니다.

성과 면에서도 AI나 증권, 반도체, 고배당 등을 테마로 한 ETF의 최근 1년 수익률은 최고 320%를 웃돕니다.

퇴직연금은 은퇴 시점까지 장기간 운용해야하고, 복리 효과로 인해 시간이 지날수록 기하급수적인 격차가 생기는데요.

정부와 금융 당국은 평범한 직장인들도 전문가 수준의 운용 성과를 누리고 연금 부자가 될 수 있도록 제도와 인프라를 적극적으로 정비할 계획입니다.

가입자들을 향해서는 직접 '통합연금포털'을 활용해, 자신의 현재 연금 상황을 진단해보고, 상품별 성과나 수수료 등의 정보를 비교해 볼 것을 조언했습니다.

지금까지 뉴스 브리핑이었습니다.

관련뉴스