![[장영한] 투자 북클럽 2기](https://img.wowtv.co.kr/MainManage_DAYADD/134266612450982761.jpg)

단일종목 레버리지 27일 출시

롤러코스터 장세 '레버리지 주의'

하락장에선 ‘손실 2배 증폭기

<앵커>

마켓딥다이브, 이민재 기자와 함께합니다. 오늘 준비한 소식은 어떤 건가요?

<기자>

오늘 키워드는 '단일종목 레버리지'입니다. 코스피 상승장의 주인공, 삼성전자와 SK하이닉스죠. 이 두 종목의 하루 수익률을 2배로 추종하는 단일종목 레버리지 상품이 오는 27일 출시됩니다. 지난 20일까지 투자에 필요한 사전 교육 신청자만 약 9만 명을 넘겼을 만큼 뜨거운 관심을 받고 있는데요. 다만, 변동성이 큰 장세에서는 손실이 더 빠르게 불어날 수 있다는 경고도 동시에 나오고 있습니다. 오늘 이 부분을 집중적으로 짚어보겠습니다.

<앵커>

먼저 이 상품 구조가 다소 어려울 수 있는데요. 쉽게 설명해주시죠.

<기자>

상품마다 선물·현물을 어떻게 섞느냐 등 세부 구조는 조금씩 다릅니다만, 투자자들이 꼭 기억해야 할 핵심은 딱 두 가지입니다. 바로 '2배'와 '하루 단위'입니다. 예를 들어, 오늘 하루 삼성전자가 5% 올랐다면, 삼성전자 단일종목 레버리지는 그날 수익률 목표가 10%가 되도록 설계됩니다. 반대로 삼성전자가 5% 떨어지면, 단일종목 레버리지는 10% 안팎으로 더 크게 빠지는 구조입니다.

중요한 건, 이 2배를 매일매일 새로 맞춘다는 점입니다. 그래서 수익이든 손실이든 '복리'로 쌓인다는 게 이 상품의 핵심입니다. 이 부분은 뒤에 자세히 설명하겠습니다.

그리고 장 막판에 기초자산의 등락에 따라 해당 종목을 두 배로 사담거나 팔아야 하기 때문에 변동성이 확대될 가능성도 큰데요. 이유는 하루 기준으로 기초주가의 두 배 움직임을 맞춰야 하기 때문인데요. 장이 끝나기 직전, 기초주가가 조금만 올라가거나 내려가도 운용사는 그만큼을 맞추려고 기초주식을 두 배로 더 사거나, 반대로 대량으로 팔아야 합니다. 갈 때 더 사고, 떨어질 때 더 파는 물량이 한꺼번에 나오다 보니, 특히 막판에는 주가가 더 크게 흔들릴 수밖에 없는 구조입니다.

<앵커>

그렇다면 강한 상승장이 계속된다면, 투자자들 입장에서는 꽤 매력적인 상품이 될 수 있겠네요?

<기자>

맞습니다. 단일종목 레버리지 투자자들이 가장 기대하는 시나리오가 바로 그겁니다. 삼성전자·SK하이닉스가 AI·HBM 수요를 바탕으로 상승 추세를 이어간다면, 매일 2배를 맞추면서 복리가 플러스 방향으로 작동하게 됩니다.

미국 사례를 보면 감이 오실 텐데요. 엔비디아 하루 수익률 2배를 추종하는 NVDL은 지난 12개월 동안 170%가 넘는 수익률을 기록했습니다. 엔비디아와 반도체, 나스닥이 거의 우상향하는 강한 상승 추세를 이어간 덕분인데요. 이런 강세장에서는 단일종목 레버리지가 기초 주식보다 더 많이, 더 빠르게 올라가는 구조가 될 수 있습니다.

<앵커>

하지만 상승장만 있는 건 아니지 않습니까? 위아래로 흔들리는 이른바 롤러코스터 장세에서는 어떤 일이 벌어집니까?

<기자>

간단한 예를 들어보겠습니다. 기초 주식이 이렇게 움직였다고 가정해 보죠. 겉으로 보면 10% 올랐다가 10% 떨어졌으니 결국 제자리처럼 보입니다. 그런데 '하루 단위, 2배' 구조에서는 이야기가 달라집니다. 기초 주식은 비슷한 자리를 왔다 갔다 하는데, 레버리지는 100에서 92.16으로, 자연스럽게 원금이 줄어드는 겁니다.

방향성 없이 위아래로만 흔들리는 박스권 장세에서는 단일종목 레버리지의 원금이 조금씩 깎이는 구조라는 점, 꼭 기억하셔야 합니다. 지금 증권가에서는 코스피가 반도체 중심 랠리 이후 변동성이 커질 수 있는 구간에 들어섰다는 분석이 많습니다. 바로 그런 이유로 전문가들이 단일종목 레버리지를 장기 보유하기엔 상당히 까다로운 장세라고 조언하고 있는 겁니다.

<앵커>

만약 글로벌 변수로 반도체·지수가 본격 하락 추세에 접어들면 어떻게 됩니까?

<기자>

반도체와 지수가 뚜렷한 하락 추세에 들어가면, 단일종목 레버리지는 말 그대로 손실을 2배로 키우는 증폭기가 됩니다. 삼성전자가 10% 빠지는 동안, 단일종목 레버리지는 20% 가까이 손실을 보도록 설계돼 있기 때문입니다. 이 구간이 길어질수록 손실은 크게 불어나게 됩니다.

<앵커>

그래서 금융당국이 상품 이름까지 바꾸자고 한 건 아닌가요?

<기자>

당국이 이름부터 선을 그어 놓은 상황입니다. 금융위는 원래 시장에서 부르던 '단일종목 레버리지 ETF' 대신 공식 명칭을 'ETF'를 뺀 '단일종목 레버리지'로 통일하기로 했습니다. 이억원 금융위원장은 "이 상품은 일반 ETF와 달리 특정 종목의 가격 변동을 그대로 증폭시키는 구조인 만큼, 투자자들이 안정적인 상품으로 오인해서는 안 된다"고 강조했습니다. 하락장에서 복리의 역효과가 크게 날 수 있는 만큼, 이름에서부터 안정적인 이미지를 걷어낸 겁니다.

<앵커>

장기적으로는 어떻게 봐야 합니까?

<기자>

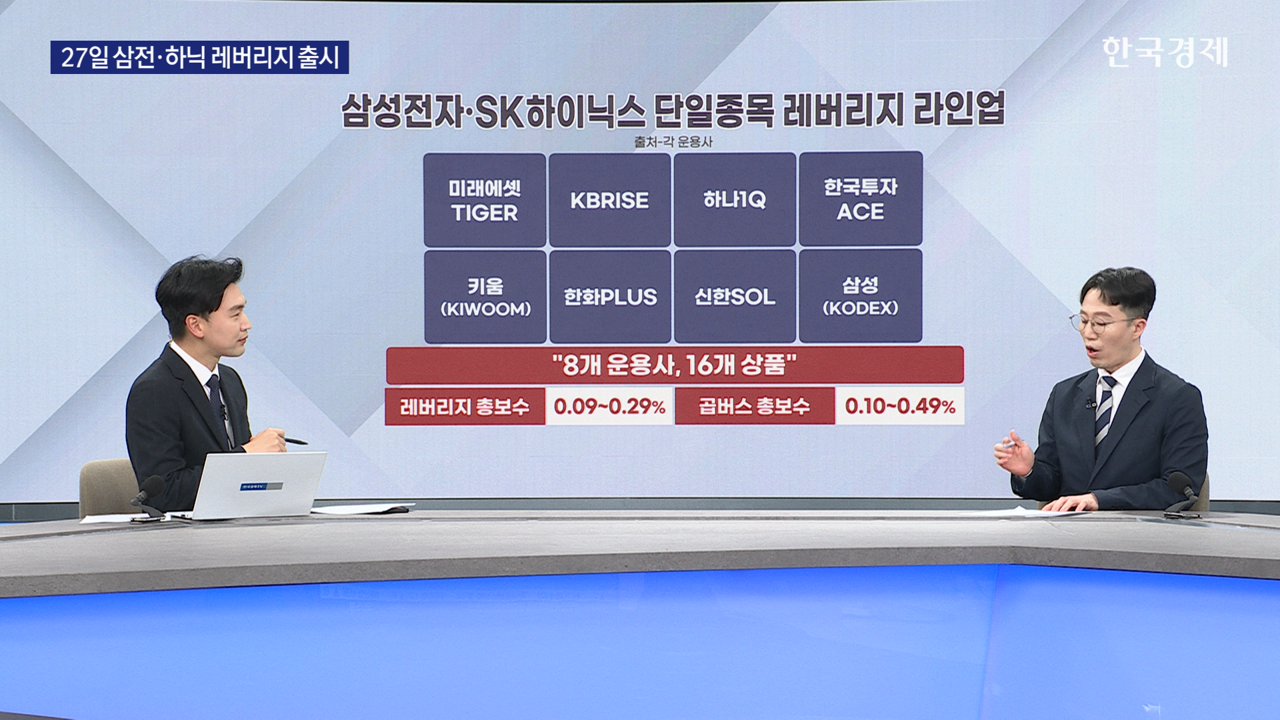

아직까지는 긍정적인 시각이 우세합니다. 다음 주 8개 운용사에서 총 16개 단일종목 레버리지가 출시되는데요. 성과와 위험이 뚜렷한 고위험 투자 수단으로 자리 잡을 여지는 충분하고, 향후 라인업이 더 확대될 가능성도 크다는 게 시장의 중장기 전망입니다.

미국도 초반에는 투기성 상품 아니냐, 개인 투자자에게 너무 위험하다는 우려가 많았습니다. 하지만 리스크가 충분히 검증되면서, 지금은 강세장에서 위험을 감수할 의지가 있는 투자자들이 선택적으로 활용하는 도구로 자리 잡았습니다. 국내 시장에서도 미국처럼 고위험 투자 수단의 하나로 단단히 자리매김할 수 있다는 평가가 나옵니다.

<앵커>

지금까지 마켓딥다이브, 증권부 이민재 기자였습니다.

마켓딥다이브, 이민재 기자와 함께합니다. 오늘 준비한 소식은 어떤 건가요?

<기자>

오늘 키워드는 '단일종목 레버리지'입니다. 코스피 상승장의 주인공, 삼성전자와 SK하이닉스죠. 이 두 종목의 하루 수익률을 2배로 추종하는 단일종목 레버리지 상품이 오는 27일 출시됩니다. 지난 20일까지 투자에 필요한 사전 교육 신청자만 약 9만 명을 넘겼을 만큼 뜨거운 관심을 받고 있는데요. 다만, 변동성이 큰 장세에서는 손실이 더 빠르게 불어날 수 있다는 경고도 동시에 나오고 있습니다. 오늘 이 부분을 집중적으로 짚어보겠습니다.

<앵커>

먼저 이 상품 구조가 다소 어려울 수 있는데요. 쉽게 설명해주시죠.

<기자>

상품마다 선물·현물을 어떻게 섞느냐 등 세부 구조는 조금씩 다릅니다만, 투자자들이 꼭 기억해야 할 핵심은 딱 두 가지입니다. 바로 '2배'와 '하루 단위'입니다. 예를 들어, 오늘 하루 삼성전자가 5% 올랐다면, 삼성전자 단일종목 레버리지는 그날 수익률 목표가 10%가 되도록 설계됩니다. 반대로 삼성전자가 5% 떨어지면, 단일종목 레버리지는 10% 안팎으로 더 크게 빠지는 구조입니다.

중요한 건, 이 2배를 매일매일 새로 맞춘다는 점입니다. 그래서 수익이든 손실이든 '복리'로 쌓인다는 게 이 상품의 핵심입니다. 이 부분은 뒤에 자세히 설명하겠습니다.

그리고 장 막판에 기초자산의 등락에 따라 해당 종목을 두 배로 사담거나 팔아야 하기 때문에 변동성이 확대될 가능성도 큰데요. 이유는 하루 기준으로 기초주가의 두 배 움직임을 맞춰야 하기 때문인데요. 장이 끝나기 직전, 기초주가가 조금만 올라가거나 내려가도 운용사는 그만큼을 맞추려고 기초주식을 두 배로 더 사거나, 반대로 대량으로 팔아야 합니다. 갈 때 더 사고, 떨어질 때 더 파는 물량이 한꺼번에 나오다 보니, 특히 막판에는 주가가 더 크게 흔들릴 수밖에 없는 구조입니다.

<앵커>

그렇다면 강한 상승장이 계속된다면, 투자자들 입장에서는 꽤 매력적인 상품이 될 수 있겠네요?

<기자>

맞습니다. 단일종목 레버리지 투자자들이 가장 기대하는 시나리오가 바로 그겁니다. 삼성전자·SK하이닉스가 AI·HBM 수요를 바탕으로 상승 추세를 이어간다면, 매일 2배를 맞추면서 복리가 플러스 방향으로 작동하게 됩니다.

미국 사례를 보면 감이 오실 텐데요. 엔비디아 하루 수익률 2배를 추종하는 NVDL은 지난 12개월 동안 170%가 넘는 수익률을 기록했습니다. 엔비디아와 반도체, 나스닥이 거의 우상향하는 강한 상승 추세를 이어간 덕분인데요. 이런 강세장에서는 단일종목 레버리지가 기초 주식보다 더 많이, 더 빠르게 올라가는 구조가 될 수 있습니다.

<앵커>

하지만 상승장만 있는 건 아니지 않습니까? 위아래로 흔들리는 이른바 롤러코스터 장세에서는 어떤 일이 벌어집니까?

<기자>

간단한 예를 들어보겠습니다. 기초 주식이 이렇게 움직였다고 가정해 보죠. 겉으로 보면 10% 올랐다가 10% 떨어졌으니 결국 제자리처럼 보입니다. 그런데 '하루 단위, 2배' 구조에서는 이야기가 달라집니다. 기초 주식은 비슷한 자리를 왔다 갔다 하는데, 레버리지는 100에서 92.16으로, 자연스럽게 원금이 줄어드는 겁니다.

방향성 없이 위아래로만 흔들리는 박스권 장세에서는 단일종목 레버리지의 원금이 조금씩 깎이는 구조라는 점, 꼭 기억하셔야 합니다. 지금 증권가에서는 코스피가 반도체 중심 랠리 이후 변동성이 커질 수 있는 구간에 들어섰다는 분석이 많습니다. 바로 그런 이유로 전문가들이 단일종목 레버리지를 장기 보유하기엔 상당히 까다로운 장세라고 조언하고 있는 겁니다.

<앵커>

만약 글로벌 변수로 반도체·지수가 본격 하락 추세에 접어들면 어떻게 됩니까?

<기자>

반도체와 지수가 뚜렷한 하락 추세에 들어가면, 단일종목 레버리지는 말 그대로 손실을 2배로 키우는 증폭기가 됩니다. 삼성전자가 10% 빠지는 동안, 단일종목 레버리지는 20% 가까이 손실을 보도록 설계돼 있기 때문입니다. 이 구간이 길어질수록 손실은 크게 불어나게 됩니다.

<앵커>

그래서 금융당국이 상품 이름까지 바꾸자고 한 건 아닌가요?

<기자>

당국이 이름부터 선을 그어 놓은 상황입니다. 금융위는 원래 시장에서 부르던 '단일종목 레버리지 ETF' 대신 공식 명칭을 'ETF'를 뺀 '단일종목 레버리지'로 통일하기로 했습니다. 이억원 금융위원장은 "이 상품은 일반 ETF와 달리 특정 종목의 가격 변동을 그대로 증폭시키는 구조인 만큼, 투자자들이 안정적인 상품으로 오인해서는 안 된다"고 강조했습니다. 하락장에서 복리의 역효과가 크게 날 수 있는 만큼, 이름에서부터 안정적인 이미지를 걷어낸 겁니다.

<앵커>

장기적으로는 어떻게 봐야 합니까?

<기자>

아직까지는 긍정적인 시각이 우세합니다. 다음 주 8개 운용사에서 총 16개 단일종목 레버리지가 출시되는데요. 성과와 위험이 뚜렷한 고위험 투자 수단으로 자리 잡을 여지는 충분하고, 향후 라인업이 더 확대될 가능성도 크다는 게 시장의 중장기 전망입니다.

미국도 초반에는 투기성 상품 아니냐, 개인 투자자에게 너무 위험하다는 우려가 많았습니다. 하지만 리스크가 충분히 검증되면서, 지금은 강세장에서 위험을 감수할 의지가 있는 투자자들이 선택적으로 활용하는 도구로 자리 잡았습니다. 국내 시장에서도 미국처럼 고위험 투자 수단의 하나로 단단히 자리매김할 수 있다는 평가가 나옵니다.

<앵커>

지금까지 마켓딥다이브, 증권부 이민재 기자였습니다.

관련뉴스