![[장영한] 투자 북클럽 2기](https://img.wowtv.co.kr/MainManage_DAYADD/134266612450982761.jpg)

카카오, 증권사 리포트 지난달 2개 그쳐

한때 시총 3위, 현재는 51위까지 추락

네이버, 호실적에도 PER 13배까지 하락

엔비디아와 'AI 팩토리' 사업 투자비 부담

네이버와 카카오가 주가 부진의 늪에서 빠져나오지 못하고 있습니다. 카카오는 증권사의 기업분석 리포트가 지난달에 2건 밖에 안 나왔을 정도로 시장의 관심이 식은 상태죠. 두 기업의 속사정과 주가 반전의 열쇠를 짚어봅니다.

네이버와 카카오가 주가 부진의 늪에서 빠져나오지 못하고 있습니다. 카카오는 증권사의 기업분석 리포트가 지난달에 2건 밖에 안 나왔을 정도로 시장의 관심이 식은 상태죠. 두 기업의 속사정과 주가 반전의 열쇠를 짚어봅니다.● 시총 3위였는데…외면받는 카카오

증권사 리포트는 시장 관심도를 상징합니다. 관심 갖는 투자자가 많아야 리포트도 자주 발간되겠죠. 카카오에 대한 관심이 그만큼 차갑게 식어있다는 뜻입니다.

3일 BNK투자증권의 보고서가 나왔습니다. 안타깝게도 카카오 목표주가는 하향됐습니다. 7만원이었던 목표주가가 6만 1,000원으로 낮아졌습니다. 현재 주가는 3만 5,500원에 머물러 있습니다. 2021년 코스피 시총 3위에 오르기도 했지만, 이제는 50위권 밖으로 밀렸습니다.

증권사가 보는 악재도 여럿입니다. △AI 서비스의 화제성 부족을 시작으로 △최근 불거진 노사 이슈 △카카오게임즈·다음 사업 재편에 따른 비용 △콘텐츠 부문 성장 둔화까지 카카오를 둘러싼 문제는 복합적입니다.

● '역대급 매출'에도 웃지 못하는 이유

카카오의 1분기 매출은 1조 9,421억원으로 전년 대비 11% 증가했습니다. 역대 1분기 중 최대 매출과 최대 영업이익을 기록했습니다. 하지만 투자자들은 외형 성장보다 수익성 개선에 의구심을 보내고 있죠.

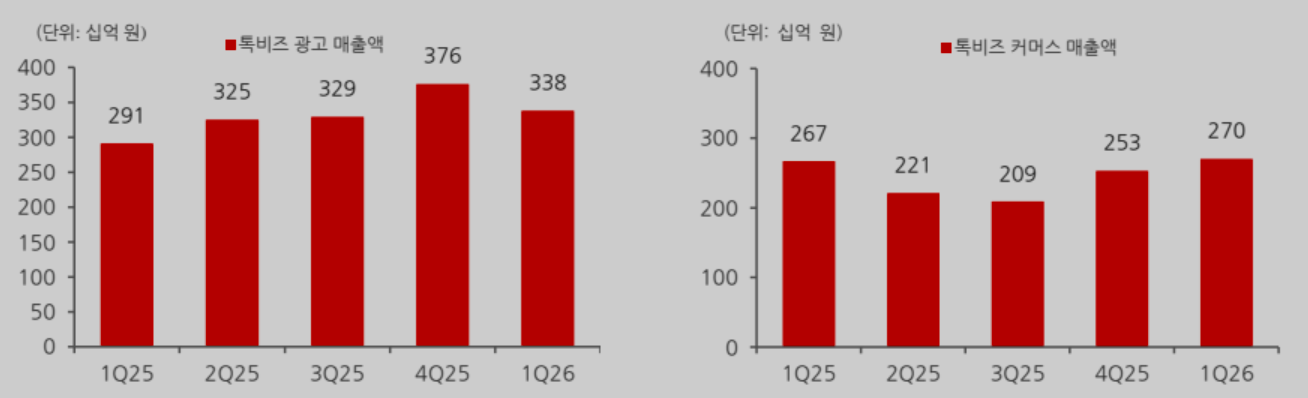

카카오의 핵심인 '톡비즈'를 들여다보면 이유를 알 수 있습니다. 1분기 광고 매출은 3,384억원으로 16% 늘었고, 비즈니스 메시지도 27% 성장했습니다. 문제는 디스플레이 광고(톡DA) 성장률이 10%로 전분기 대비 둔화됐다는 점입니다. 시장에서 '카카오톡 개편 효과가 속도를 내고 있는가'에 의문을 품게 만드는 지점입니다.

커머스(쇼핑) 부문도 고민거리가 있습니다. 1분기 커머스 거래액은 2조 9천억원으로 1년 전보다 10% 늘었습니다. 문제는 카카오 커머스 매출(수수료 등)은 2,700억원으로 1년 전보다 1% 증가하는 데 그쳤다는 점입니다. '거래액은 늘었는데 회사의 매출 증가폭은 약하다'는 논리가 형성된 겁니다.

● "돈 버는 AI 에이전트로 증명해야"

카카오의 반등 조건은 분명합니다. AI와 커머스를 결합해서 실질적인 돈 벌이로 연결된다는 결과를 내놔야 하죠.

카카오는 대화형 AI 서비스 '챗GPT for 카카오' 누적 가입자가 1,100만명을 넘었고, 월간 활성 이용자 수도 전분기 대비 2배 가까이 늘었다고 밝혔습니다. 하지만 AI 서비스가 화제성을 만들었다고 해서 곧바로 매출로 이어지지는 않습니다.

카카오는 올해 카카오톡을 '에이전틱 AI 플랫폼'으로 진화화시키겠다는 포부를 밝혔습니다. 카카오톡 안에서 상품 검색부터 추천, 상담, 예약, 결제까지 완결시키는 구조를 만들겠다는 비전이죠.

증권가에서도 카카오가 광고·커머스에 AI를 적극적으로 결합해 '숫자로 증명해야 한다'고 분석합니다. 늘어난 이용자 활동성이 광고 단가 상승이나 구매율 상승으로 이어져야만 전사 영업이익률을 11% 중반까지 높일 수 있고, 바닥을 친 주가도 반등할 수 있다는 설명입니다.

● 실적 좋아도 주가 주저앉은 네이버

본업에서 돈을 잘 벌고 있는 네이버의 상황은 어떨까요.

다올투자증권에 따르면 네이버의 2분기 예상 매출액은 3조 4,013억원(+16.7%), 영업이익은 5,787억원(+11.0%) 수준입니다. 쇼핑 수수료 인상 효과 등을 앞세워 견조한 실적을 낼 전망이죠.

하지만 주가는 정반대입니다. 3일 네이버 주가는 19만 6,300원까지 하락했습니다. 이익 대비 주가 수준을 뜻하는 주가수익비율(PER)은 13배까지 떨어졌죠. 보통 성장주 PER이 20~30배인 걸 감안하면, 네이버는 제조업 수준의 평가를 받고 있는 겁니다. 이를 저평가로 볼수도 있지만, 시장에서 회사의 미래 성장성을 그만큼 어둡게 보고 있다는 해석도 가능합니다.

다올투자증권은 네이버 목표주가를 40만원, 메리츠증권은 33만원을 제시했습니다.

● 'AI 수익 증명' 내놓는 하반기 관건

네이버는 최근 엔비디아와 손잡고 'AI 팩토리' 사업에 진출했습니다. 그동안 일반 소비자(B2C) 대상 사업에 집중했던 구조를 벗어나, 대기업들에게 AI 데이터센터를 지어주고 임대료를 받는 기업간 거래(B2B)로 확장하겠다는 승부수죠. 하지만 데이터센터 완공 시기는 2030년 이후로 먼데, 당장 올해 투자비만 1조원 이상 들어가다 보니 시장은 비용 부담을 더 걱정하는 눈치입니다.

결국 잃어버린 주가를 되찾는 열쇠는 '숫자'에 있습니다. 화려한 기술 발표를 넘어 실제 손익계산서상 이익을 올리는 모습을 보여줘야 하죠.

두 기업은 이미 승부수를 띄웠습니다. 네이버는 7월 중순부터 생성형 AI 서비스의 수익화를 시작할 예정입니다. 클릭할 때마다 돈을 받는 클릭당과금(CPC) 수익 모델이죠. 카카오 역시 하반기에 대화방 안에서 검색~추천~예약~결제로 이어지는 서비스를 확대할 계획이죠.

두 테크 기업은 AI와 쇼핑을 결합시키고, AI를 기업간 거래로 확장하는 등 반등을 위한 도전을 이어가고 있습니다. AI가 실제 회사의 영업이익률을 올려준다는 검증이 끝날 때, 비로소 증권사 리포트도 다시 쏟아지고 주가도 상승 궤도에 오를 수 있을 것입니다.

관련뉴스