![[장영한] 투자 북클럽 2기](https://img.wowtv.co.kr/MainManage_DAYADD/134266612450982761.jpg)

<앵커>

삼성전자와 SK하이닉스가 투자하는 호남권 반도체 메가클러스터가 확정됐죠.

예정지 근처에 공장 부지를 둔 금호타이어가 뜻밖의 수혜주로 떠올랐는데요.

몸값이 오를 수록 대주주인 중국 더블스타의 엑시트 시나리오도 거론되고 있습니다.

취재 기자와 자세히 알아 보겠습니다. 산업부 이지효 기자 나와 있습니다.

이 기자, 금호타이어의 부지가 광주 군 공항 근처죠?

<기자>

금호타이어 광주 공장은 반도체 메가클러스터 부지로 확정된 광주 군 공항과 직선 거리로 약 1.2km 떨어져 있습니다.

'군 공항 옆 애물단지'가 '반도체 클러스터 옆 노른자 땅'으로 바뀐 셈입니다.

이 부지는 예전부터 매각 논의가 있었지만 번번이 무산됐습니다. 걸림돌이 군 공항이었는데요.

고도 제한 때문에 15층 이상 건물을 올릴 수 없어서 개발 사업성이 나오지 않았습니다.

다만 이번 클러스터 조성은 군 공항 이전이 전제입니다.

공항이 나가면 고도 제한이 풀리고요. 반도체 단지 배후 수요까지 더해지니까 땅의 성격 자체가 달라지는 거죠.

발표 직후 토지거래허가구역으로도 묶였습니다. 투기를 차단해야 할 만큼 기대가 반영되고 있다는 의미입니다.

<앵커>

광주 공장은 현재 가동 중이지 않습니까?

<기자>

지난해 5월 광주 공장에서 불이 나면서 생산이 전면 중단됐습니다.

지난해 11월 하루 4,000본으로 부분 재가동을 시작해 올해 들어서야 1만본 선을 회복했습니다.

다만 화재 전 하루 3만본 이상 찍었던 걸로 추산되는데요. 여전히 3분의 1 수준입니다.

'복구하냐, 옮기냐' 이런 선택지가 있었는데요. 회사는 이전을 택했습니다.

사실 이전 계획 자체는 화재 때문에 나온 건 아닙니다. 광주 공장이 1974년에 지어졌으니까 너무 낡았거든요.

논의는 2019년부터 있었고요. 이전할 함평 공장 부지도 화재가 나기 전에 사둔 상태였습니다.

현재 함평 신공장은 올해 1월 착공에 들어갔고요. 2028년 1월 준공이 목표입니다.

<앵커>

금호타이어의 대주주가 중국 자본인 만큼 한국 생산 시설에 큰 돈을 쓰진 않을 것 같은데, 어떤가요?

<기자>

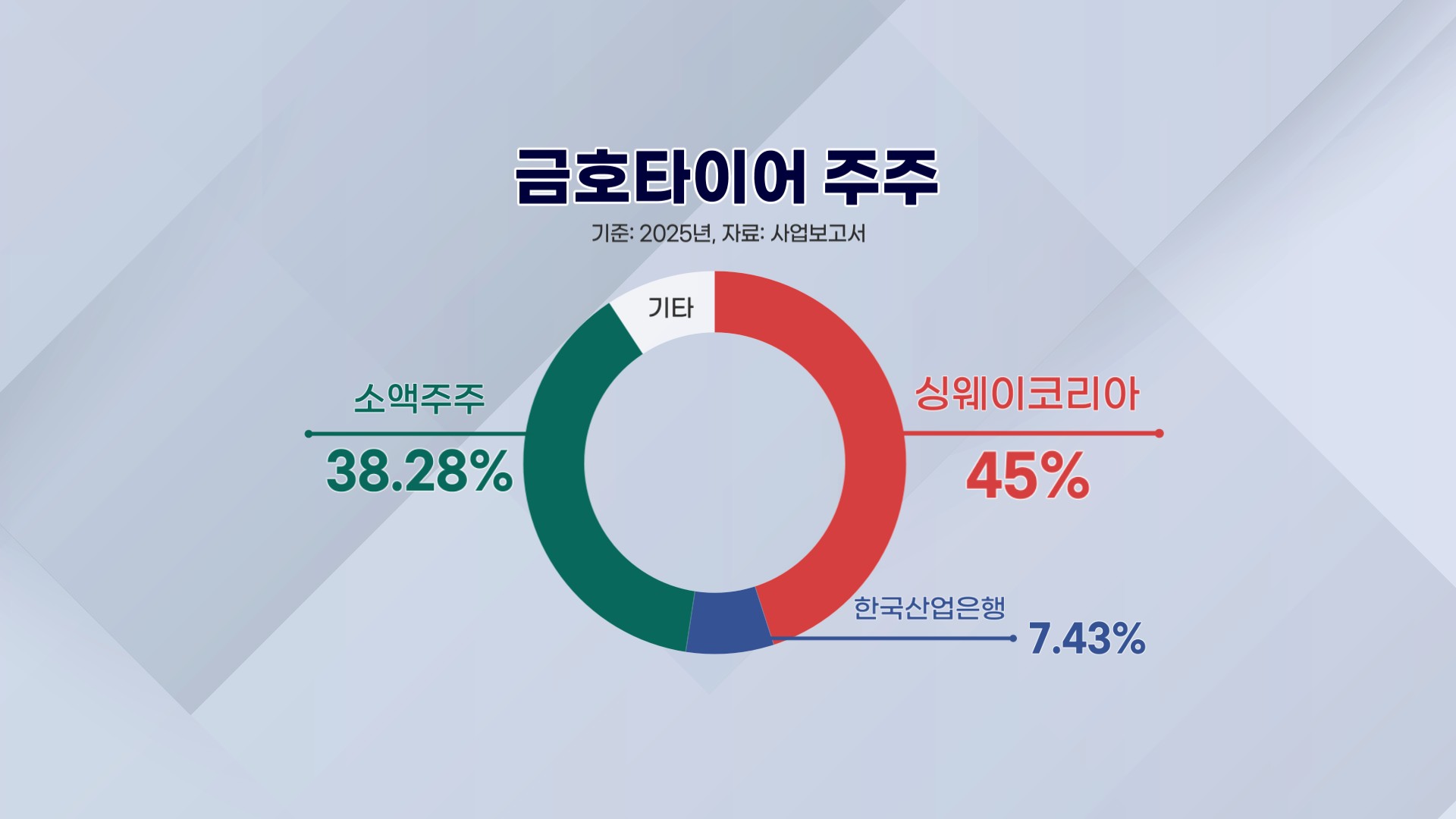

금호타이어의 최대 주주는 중국 더블스타 측 특수목적법인(SPC) 싱웨이코리아인데요.

싱웨이코리아의 지분율이 45%고요. 산업은행 7.43%, 소액주주 38.28% 등으로 구성됐습니다.

왜 중국 업체가 대주주냐, 이런 궁금증 가지실 수 있는데요.

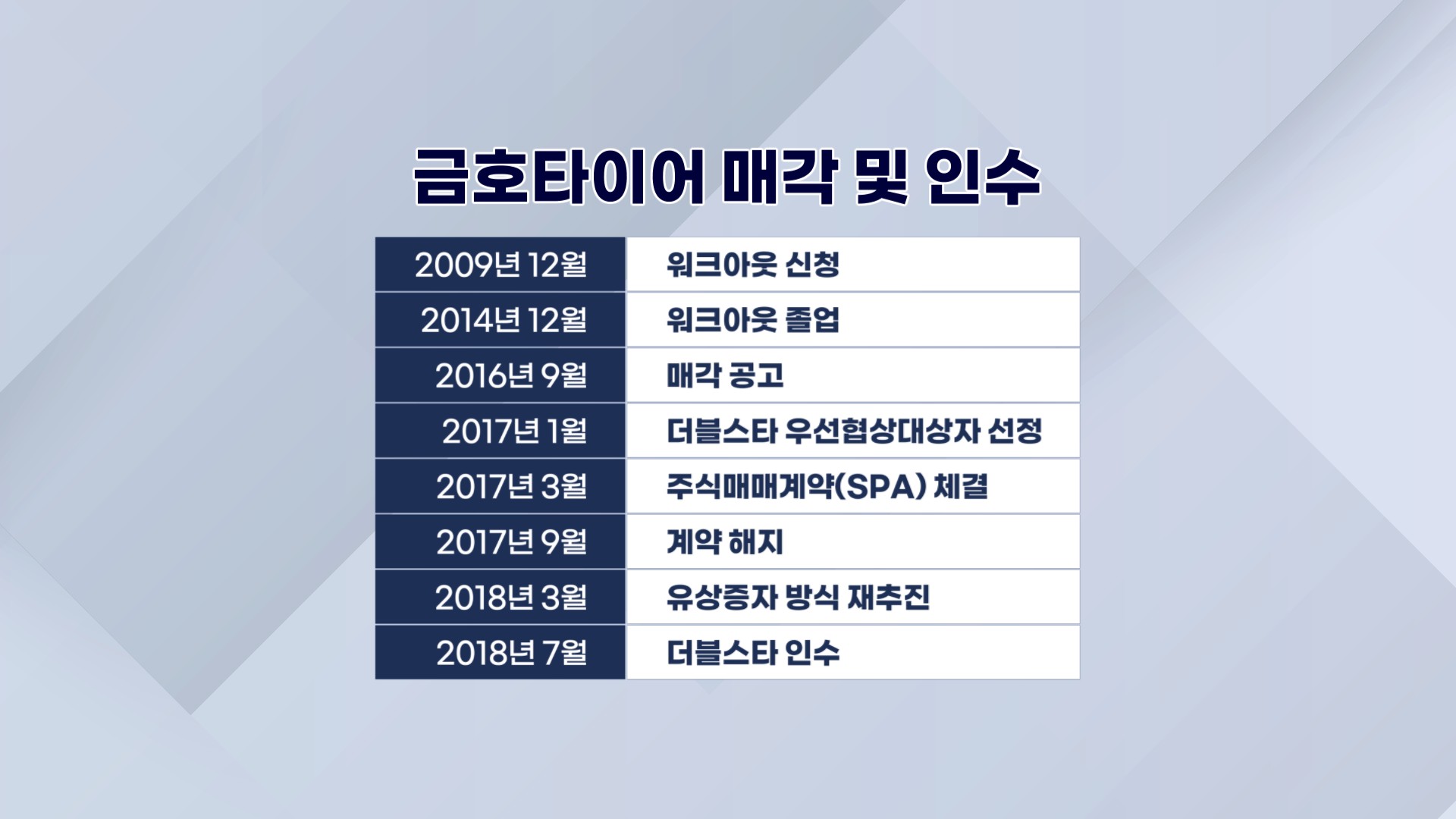

금호아시아나그룹은 2006년 대우건설을 무리하게 인수했다가 유동성 위기를 맞았고요.

이후 금호타이어가 2009년 워크아웃에 들어갔습니다. 채권단이 지분을 떠안고 있다가 2016년 매각을 추진했고요.

2018년 중국 더블스타가 주인이 됐습니다. 그러니까 금호아시아나그룹과는 완전히 별개인 겁니다.

시장에서는 더블스타가 용지 매각 등으로 기업 가치를 높여 지분을 파는 시나리오까지 거론됩니다.

<앵커>

팔고 나간다, 실제로 가능한 얘기입니까? 마음 대로 팔 수 있는 겁니까?

<기자>

당장은 못 팝니다. 더블스타와 채권단이 맺은 합의 때문인데요.

지난해까지 지분 매각이 아예 금지였고요. 올해부터 내년까지는 일부만 팔 수 있되 최대 주주는 유지해야 합니다.

가지고 있는 지분을 통째로 팔 수 있는 건 2028년부터로 알려졌습니다.

이 2028년이 공교롭습니다. 락업이 풀리는 바로 그 해에 몸값을 키울 재료가 몰려 있어서입니다.

대표적인 게 함평 신공장입니다. 함평이 2028년 준공을 마치고 광주 공장 물량을 넘겨받으면 부지를 팔 수 있겠죠.

금호타이어는 유럽 현지 생산 기지인 폴란드 신공장도 건설 중인데요. 2028년 8월 가동입니다.

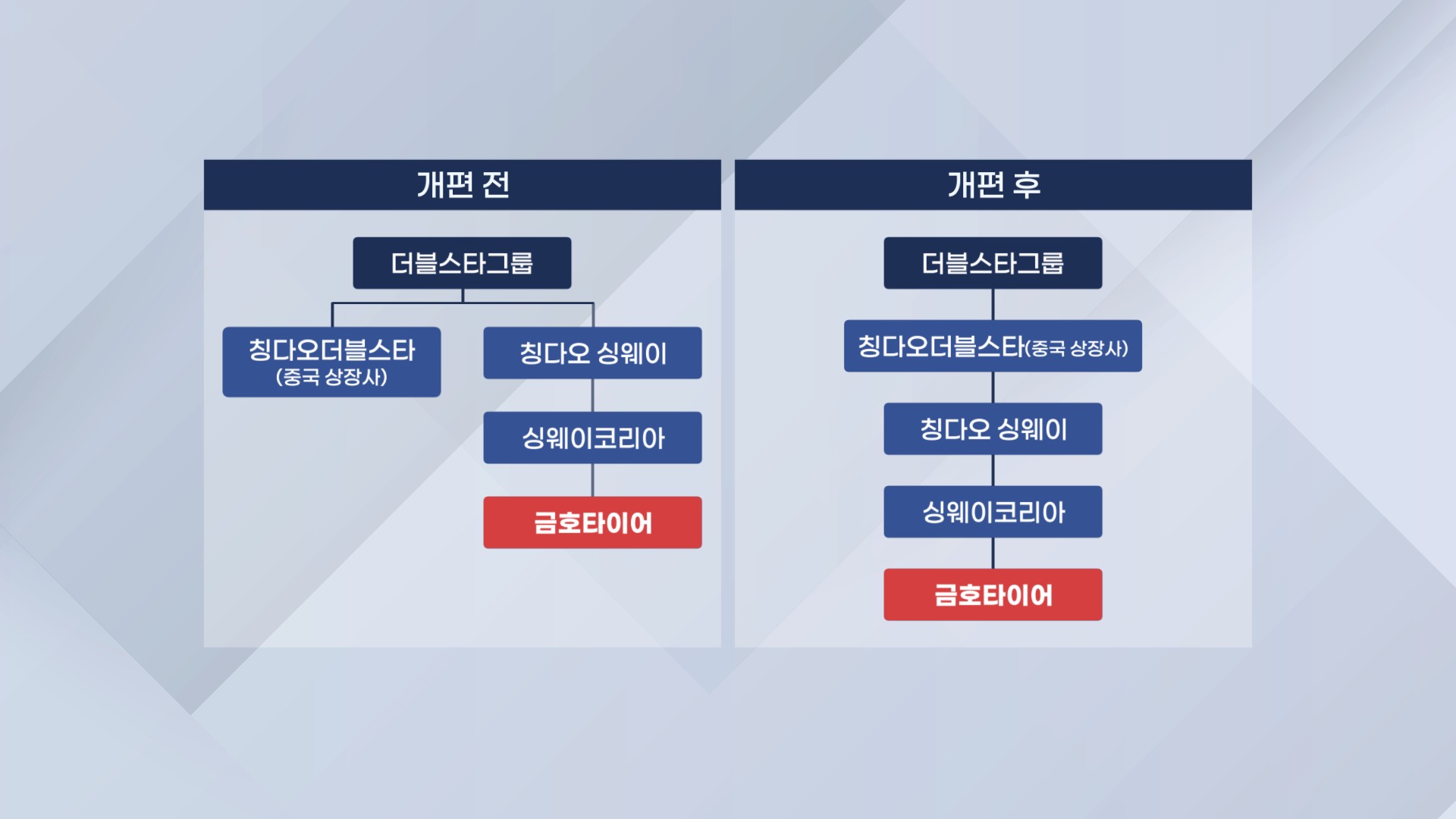

여기에 최근 더블스타가 금호타이어 지배 라인을 중국 상장사 아래로 수직 통합했는데요.

인수합병(M&A)에서 디스카운트 요인이던 지배구조 리스크가 정리되면서 '언제든 팔 수 있는 구조'도 갖춰졌습니다.

<앵커>

부지 매각에 대한 기대감이 있는 건데요. 본업은 어떻습니까?

<기자>

더블스타는 2018년 유상증자에 6,463억원을 넣고 지분 45%를 받았습니다.

환산하면 주당 약 5,000원 정도인데요. 지난해까지만 해도 팔면 손해라 엑시트 자체가 성립이 안됐었죠.

금호타이어의 최근 주가를 떠받치는 건 기본적으로는 본업입니다.

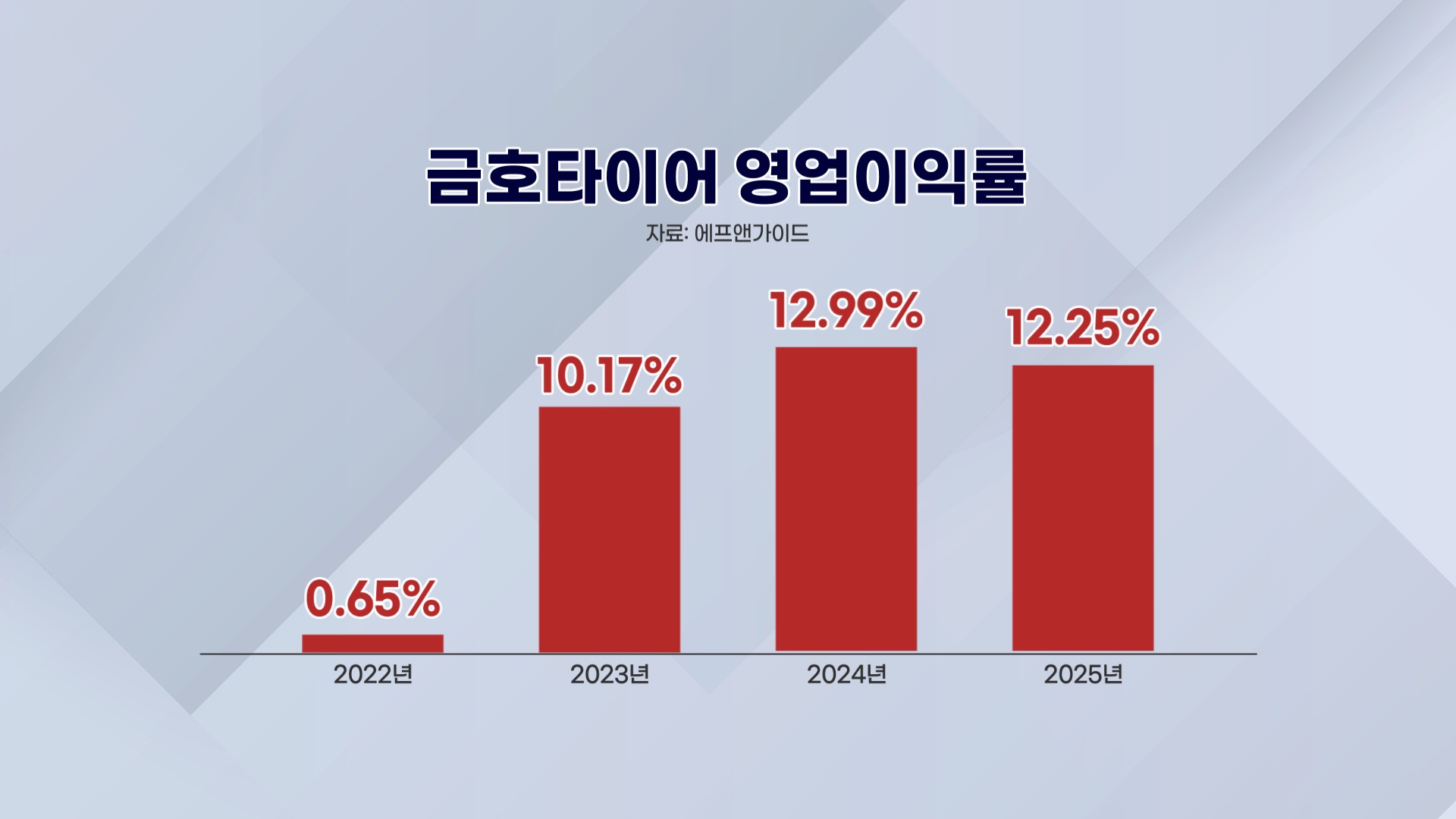

올해 매출 5조원을 돌파할 것으로 보이고요. 영업이익률도 2022년 0.65%에서 2023년부터 2025년까지는 3년 연속 두 자릿수입니다.

저마진 내수, 아시아 중심에서 고마진 북미 및 유럽 중심으로 무게추를 옮긴 '믹스 개선' 효과입니다.

증권가에서는 2007년 이후 19년 만에 배당 재개가 가능하다는 전망까지 나옵니다.

<앵커>

이 기자, 잘 들었습니다.

삼성전자와 SK하이닉스가 투자하는 호남권 반도체 메가클러스터가 확정됐죠.

예정지 근처에 공장 부지를 둔 금호타이어가 뜻밖의 수혜주로 떠올랐는데요.

몸값이 오를 수록 대주주인 중국 더블스타의 엑시트 시나리오도 거론되고 있습니다.

취재 기자와 자세히 알아 보겠습니다. 산업부 이지효 기자 나와 있습니다.

이 기자, 금호타이어의 부지가 광주 군 공항 근처죠?

<기자>

금호타이어 광주 공장은 반도체 메가클러스터 부지로 확정된 광주 군 공항과 직선 거리로 약 1.2km 떨어져 있습니다.

'군 공항 옆 애물단지'가 '반도체 클러스터 옆 노른자 땅'으로 바뀐 셈입니다.

이 부지는 예전부터 매각 논의가 있었지만 번번이 무산됐습니다. 걸림돌이 군 공항이었는데요.

고도 제한 때문에 15층 이상 건물을 올릴 수 없어서 개발 사업성이 나오지 않았습니다.

다만 이번 클러스터 조성은 군 공항 이전이 전제입니다.

공항이 나가면 고도 제한이 풀리고요. 반도체 단지 배후 수요까지 더해지니까 땅의 성격 자체가 달라지는 거죠.

발표 직후 토지거래허가구역으로도 묶였습니다. 투기를 차단해야 할 만큼 기대가 반영되고 있다는 의미입니다.

<앵커>

광주 공장은 현재 가동 중이지 않습니까?

<기자>

지난해 5월 광주 공장에서 불이 나면서 생산이 전면 중단됐습니다.

지난해 11월 하루 4,000본으로 부분 재가동을 시작해 올해 들어서야 1만본 선을 회복했습니다.

다만 화재 전 하루 3만본 이상 찍었던 걸로 추산되는데요. 여전히 3분의 1 수준입니다.

'복구하냐, 옮기냐' 이런 선택지가 있었는데요. 회사는 이전을 택했습니다.

사실 이전 계획 자체는 화재 때문에 나온 건 아닙니다. 광주 공장이 1974년에 지어졌으니까 너무 낡았거든요.

논의는 2019년부터 있었고요. 이전할 함평 공장 부지도 화재가 나기 전에 사둔 상태였습니다.

현재 함평 신공장은 올해 1월 착공에 들어갔고요. 2028년 1월 준공이 목표입니다.

<앵커>

금호타이어의 대주주가 중국 자본인 만큼 한국 생산 시설에 큰 돈을 쓰진 않을 것 같은데, 어떤가요?

<기자>

금호타이어의 최대 주주는 중국 더블스타 측 특수목적법인(SPC) 싱웨이코리아인데요.

싱웨이코리아의 지분율이 45%고요. 산업은행 7.43%, 소액주주 38.28% 등으로 구성됐습니다.

왜 중국 업체가 대주주냐, 이런 궁금증 가지실 수 있는데요.

금호아시아나그룹은 2006년 대우건설을 무리하게 인수했다가 유동성 위기를 맞았고요.

이후 금호타이어가 2009년 워크아웃에 들어갔습니다. 채권단이 지분을 떠안고 있다가 2016년 매각을 추진했고요.

2018년 중국 더블스타가 주인이 됐습니다. 그러니까 금호아시아나그룹과는 완전히 별개인 겁니다.

시장에서는 더블스타가 용지 매각 등으로 기업 가치를 높여 지분을 파는 시나리오까지 거론됩니다.

<앵커>

팔고 나간다, 실제로 가능한 얘기입니까? 마음 대로 팔 수 있는 겁니까?

<기자>

당장은 못 팝니다. 더블스타와 채권단이 맺은 합의 때문인데요.

지난해까지 지분 매각이 아예 금지였고요. 올해부터 내년까지는 일부만 팔 수 있되 최대 주주는 유지해야 합니다.

가지고 있는 지분을 통째로 팔 수 있는 건 2028년부터로 알려졌습니다.

이 2028년이 공교롭습니다. 락업이 풀리는 바로 그 해에 몸값을 키울 재료가 몰려 있어서입니다.

대표적인 게 함평 신공장입니다. 함평이 2028년 준공을 마치고 광주 공장 물량을 넘겨받으면 부지를 팔 수 있겠죠.

금호타이어는 유럽 현지 생산 기지인 폴란드 신공장도 건설 중인데요. 2028년 8월 가동입니다.

여기에 최근 더블스타가 금호타이어 지배 라인을 중국 상장사 아래로 수직 통합했는데요.

인수합병(M&A)에서 디스카운트 요인이던 지배구조 리스크가 정리되면서 '언제든 팔 수 있는 구조'도 갖춰졌습니다.

<앵커>

부지 매각에 대한 기대감이 있는 건데요. 본업은 어떻습니까?

<기자>

더블스타는 2018년 유상증자에 6,463억원을 넣고 지분 45%를 받았습니다.

환산하면 주당 약 5,000원 정도인데요. 지난해까지만 해도 팔면 손해라 엑시트 자체가 성립이 안됐었죠.

금호타이어의 최근 주가를 떠받치는 건 기본적으로는 본업입니다.

올해 매출 5조원을 돌파할 것으로 보이고요. 영업이익률도 2022년 0.65%에서 2023년부터 2025년까지는 3년 연속 두 자릿수입니다.

저마진 내수, 아시아 중심에서 고마진 북미 및 유럽 중심으로 무게추를 옮긴 '믹스 개선' 효과입니다.

증권가에서는 2007년 이후 19년 만에 배당 재개가 가능하다는 전망까지 나옵니다.

<앵커>

이 기자, 잘 들었습니다.

관련뉴스