![[장영한] 투자 북클럽 2기](https://img.wowtv.co.kr/MainManage_DAYADD/134266612450982761.jpg)

6월 12일, 스페이스X의 IPO는 1.75조 달러 밸류에이션으로 750억 달러를 조달했다. 이는 2019년 사우디 아람코가 세운 기록을 거의 세 배에 가까운 가치로 뛰어넘으며 역사상 최대 IPO가 되었다.

6월 12일 나스닥에서 공식 거래가 시작됐을 때 주가는 150달러에 출발해 19% 급등했다.

6월 16일 장중 고점 225.64달러를 기록한 뒤, 7월 7일에는 149.47달러로 마감했다. 사실상 상장 첫 가격과 거의 같은 수준으로 되돌아온 셈이다.

전통적인 기준으로 보면 IPO는 '성공'했다. 그러나 약세 논리가 쌓이기 시작한 지점도 바로 그 전통적인 기준들이다. 현재 제시되는 주장 가운데 아마도 가장 정량 지향적인 사례는 시카고에 본사를 둔 투자 리서치 회사 모닝스타에서 나왔다.

고평가의 함정

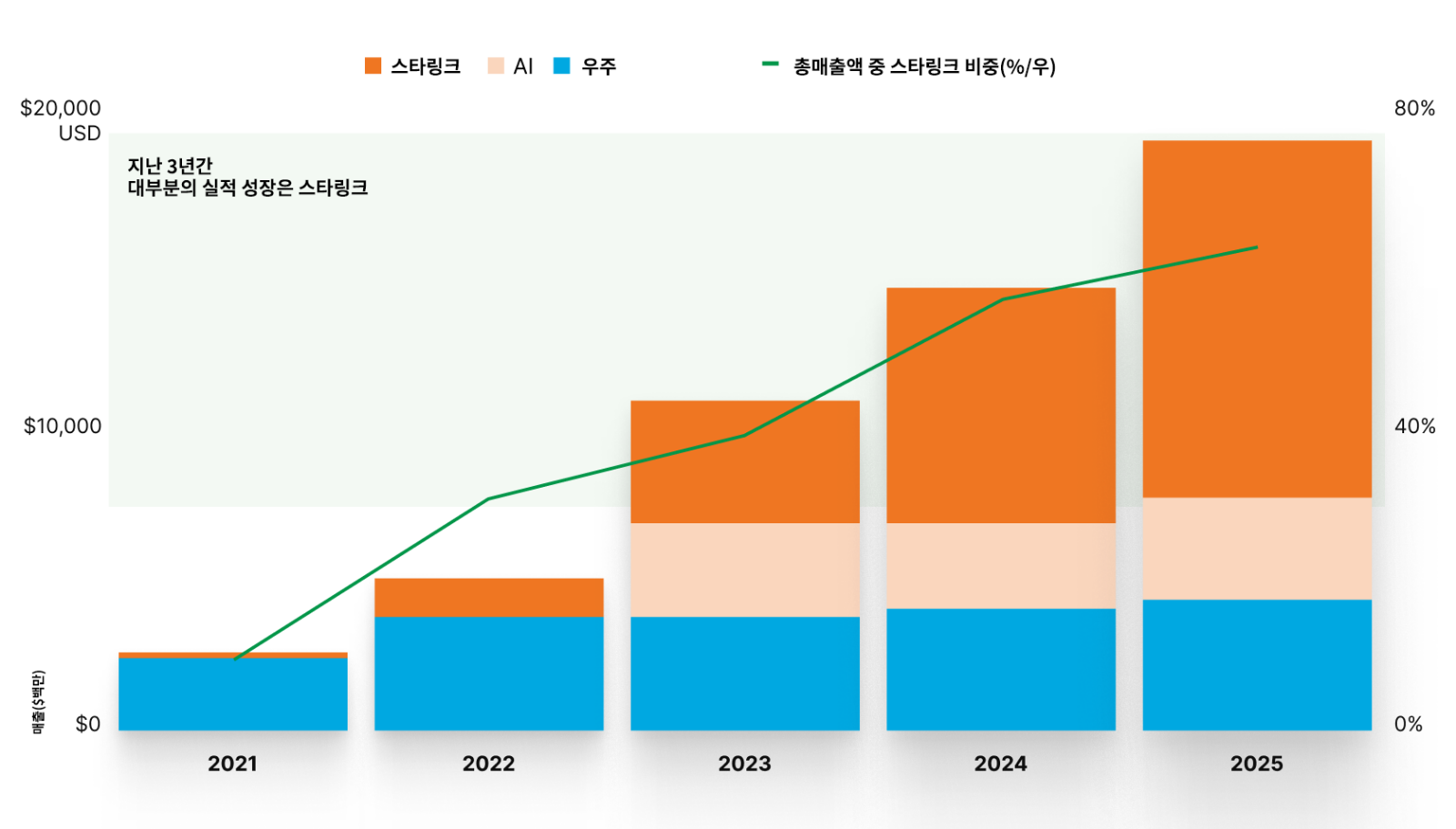

스페이스X는 2025년에 187억 달러의 매출을 냈고, 모닝스타는 2026년 매출을 368억 달러로 전망한다. 그러나 그 수치에 도달하더라도 회사는 2025년 마이크론 테크놀로지의 매출과 맞먹는 수준에 그칠 뿐이며, 아마존은 그보다 19배가 넘는 매출을 올렸다.

그런데도 SPCX는 2025년 매출의 약 141배, 2026년 예상 매출의 거의 78배에 거래되고 있다. 이는 브로드컴 멀티플의 세 배 이상, 아마존의 26배에 해당한다.

스페이스X 안에서 검증된 밝은 지점은 스타링크다. 스타링크는 2026년 중반 기준 연간 환산 매출 약 155억 달러, 영업이익 44억 달러를 창출한 것으로 추정된다. 85%의 반복 매출 구조와 SaaS에 가까운 마진을 갖춘 사업이다.

이 서비스는 현재 120개국에서 920만 명 이상의 가입자를 보유하고 있다. 모닝스타는 이를 회사의 다른 베팅들을 떠받치는 가장 중요한 매출 기반으로 지목했다.

출처: 피치북, 모닝스타, 스페이스X공시. 2025년 12월 31일 기준 데이터

이들이 걸고 있는 베팅 가운데 가장 핵심은 AI다. IPO 전 S-1 신고서에서 AI는 접근가능시장(TAM)의 93%를 차지했다.

이와 관련해 모닝스타는 xAI의 대규모 언어모델인 Grok이 전 세계에서 사용되는 상위 LLM 기반 서비스에 포함되지 않는다고 밝혔다. 스페이스X는 AI 코딩 에이전트 Cursor의 개발사인 스타트업 애니스피어를 600억 달러 규모의 전액 주식 거래로 인수한다고 발표했다.

이는 주가에 소폭 상승을 이끌었지만, 모닝스타는 곧바로 공정가치 추정치를 63달러에서 62달러로 낮추고 스페이스X를 자사 전체 커버리지 종목 가운데 가장 비싼 기업 중 하나로 평가했다.

정교한 보호예수 해제 일정

IPO와 투자자들이 행사한 초과배정옵션을 통해 약 6억 3,890만 주의 스페이스X 주식이 시장에 풀렸다.

이는 전체 발행주식 수의 약 4.9%에 해당한다. 약 64억 주, 즉 약 35.2%는 초기 투자자와 직원들이 보유하고 있으며, 이들은 공개시장에서 보유 지분을 매도하지 않아야 하는 의무에서 단계적으로 풀리는 락업 해제 일정을 갖고 있다.

첫 번째 일정은 7~8월 2분기 실적 발표 전후로 잡혀 있으며, 이때 46억 주의 보호예수 주식 중 최대 20%가 해제된다. 이는 IPO 과정에서 풀린 물량보다 45% 더 많은 규모다. SPCX가 직전 10거래일 중 5거래일 동안 175.50달러 이상을 유지할 경우, 추가로 10%, 즉 약 4억 6,000만 주가 더 해제된다.

이 투자자 그룹에는 파운더스펀드, 세쿼이아, 알파벳, 피델리티 등이 포함되어 있으며, 이 물량은 전체 보호예수 주식의 최대 30%, 즉 전체 발행주식 수의 약 10.5%에 해당한다.

8월부터 10월까지는 보호예수 주식의 7%가 2~4주 간격으로 다섯 차례에 걸쳐 해제된다. 이는 전체 발행주식 수의 약 17.1%에 해당한다. 모두 합치면 첫 번째 일정은 전체 발행주식 수의 약 12.3%를 시장에 풀게 된다.

두 번째 일정은 10~11월 3분기 실적 발표 전후로 잡혀 있으며, 이때 보호예수 주식의 28%가 해제된다. 3분기는 주관사 은행들의 침묵 기간이 끝나고 골드만삭스, 모건스탠리, JP모건의 독립 리서치가 공개되는 시기이기도 하다.

이는 시장 컨센서스를 크게 바꿀 수 있다. 따라서 두 번째 일정은 전체 발행주식 수의 약 9.8%를 해제하게 된다. IPO 이후 180일이 지난 시점, 즉 12월에는 남은 보호예수 주식이 해제되며, 이는 전체 발행주식 수의 약 2.6%에 해당한다.

2027년 초에는 별도의 연장 투자자 집단이 2027년 1~2분기까지 이어지는 일정에 따라 전체 발행주식 수의 약 11%를 보유한 상태에서 락업 해제를 맞게 된다. 가장 이른 창구는 IPO 후 280일, 즉 2027년 3월 말로 예상되며, 이후 340일과 366일 시점에 추가 물량이 이어진다.

이 기간 내내 일론 머스크가 보유한 64억 주, 전체 발행주식 수의 48.9%에 해당하는 지분은 IPO 후 366일, 즉 2027년 6월 12일까지 보호예수 상태로 남아 있다. 이후 그는 자신의 의사에 따라 주식을 해제할 자격을 갖게 된다.

머스크는 매도하지 않겠다고 밝혔지만, 단지 매도 가능 자격이 생긴다는 사실만으로도 기관투자자의 리스크 모델은 재설정된다.

스페이스X의 락업 구조는 이전의 어떤 대형 IPO와도 다르며, 단일 절벽형 매도를 피하도록 의도적으로 설계되어 있다.

그러나 이것이 반드시 압력을 없애는 것은 아니다. 그 압력을 12개월 일정에 걸친 더 작은 위기들로 분산시킬 뿐이다. 이를 입증하는 선례도 있다.

2012년 페이스북 IPO는 단계적 락업 해제 구조를 사용했지만, 그 일정이 끝날 때까지 주가는 공모가 대비 40% 넘게 하락했다.

확신과 펀더멘털

6월 17일 SPCX가 IPO 이후 처음으로 하락하자, 더퓨쳐펀드의 CEO 게리 블랙은 초기 거래 패턴이 “펀더멘털에 의해 움직이는 종목이라기보다 밈 주식에 더 가까웠다”고 평가했다.

그는 주가 상승이 매도가 심각하게 제한된 시장에서 나타났다는 점을 지적했다. 정교한 락업 해제 일정을 고려하면, SPCX의 현재 가격은 순수한 펀더멘털 확신만이 아니라 인위적 희소성의 함수이기도 하다고 볼 수 있다.

한편 미국 투자은행 오펜하이머는 매출 가시성 확대, 수직계열화와 AI 스택, NASA가 자금을 지원한 달 기지 접근 경로가 만들어낸 강력한 해자 등을 근거로 목표주가를 190달러에서 250달러로 올렸다.

이 해자는 논쟁의 대상이다. 모닝스타는 경제적 해자가 좁거나 불확실하다는 견해를 갖고 있다. 전 세계에는 스페이스X가 하는 일을 수행하는 수많은 기업들이 있다. 오펜하이머 역시 핵심 리스크가 “실행 관련” 리스크라고 인정한다. 다시 말해 스페이스X가 자신이 내세운 것을 실제로 제공하고 유지할 수 있느냐의 문제다.

스페이스X는 낮은 유동주식 비율을 가진 기업에 대한 지수 규칙에 따라 1.34% 비중으로 나스닥100에 편입됐다.

지수 편입은 일반적으로 잠재적 순풍으로 강조되지만, 낮은 유동주식 비율은 곧 비중 결정에도 영향을 미친다. 이는 해당 주식을 추종하는 상품에 의무적으로 편입되면서 발생하는 매수 수요가 락업 해제 일정에 따라 풀릴 물량에 비해 상당히 낮다는 뜻이다.

연속적인 지수 정기변경 주기에서 지금까지 묶여 있던 주식이 시장에 풀리면 스페이스X는 더 높은 비중을 받을 자격을 얻을 수도 있다. 그러나 주가가 어떤 기본 컨센서스에 도달할 때까지 계속 하락한다면, 지수 내 스페이스X 비중은 크게 높아지지 않을 것이다.

IPO 이후 225달러 고점, 오펜하이머의 높은 목표주가 250달러, 모닝스타의 단호한 공정가치 바닥 63달러, 그리고 대형 지수 편입에도 불구하고 주가가 상장 첫 가격 수준으로 꺼진 흐름은 모두 공개시장 초기에 같은 회사를 바라보는 서로 다른 그림을 보여준다.

더 나아가 광범위한 지수를 기반으로 만들어진 패시브 ETF는 상대적으로 안정적이어야 한다.

밸류에이션 충돌이 계속해서 거대한 변동을 만들어낸다면, 스페이스X가 광범위 지수 안에 계속 머무르는 것은 지속 가능하고 투자 가능한 상품을 만들기 위한 지수의 목표에 해로운 것으로 평가될 수도 있다.

시장이 더 많은 정보를 흡수하고, 확신이 이동하며, '밈 주식'식 행동이 잦아드는 과정에서 주가 하락에 대비해 포지션을 잡는 것은 반드시 성급하거나 부적절한 일이 아니다. 유럽의 전문 투자자들은 해당 주식의 확신 사이클에서 약세 국면이 나타날 때 스페이스X 숏 -3X ETP(SP3S)를 고려할 수 있다.

[편집자 주 : 세계에서 가장 발전한 금융 시장은 영국입니다. 세계 3대 거래소인 런던거래소는 전세계 선물·옵션 거래의 절반을 담당합니다. 발전된 금융기법을 토대로, 미국 시장에서도 할 수 없는 고배율 레버리지 투자 역시 이 곳에서 이뤄집니다. 고배율 투자만큼, 영국 시장은 투자의 위험성을 감수하기 위한 분석도 함께 발달되어 있습니다. 영국의 대표적 레버리지 전문 자산운용사인 레버리지셰어즈(Leverage Shares)의 시장 분석을 한국경제TV에 옮겨 싣습니다.]

6월 12일 나스닥에서 공식 거래가 시작됐을 때 주가는 150달러에 출발해 19% 급등했다.

6월 16일 장중 고점 225.64달러를 기록한 뒤, 7월 7일에는 149.47달러로 마감했다. 사실상 상장 첫 가격과 거의 같은 수준으로 되돌아온 셈이다.

전통적인 기준으로 보면 IPO는 '성공'했다. 그러나 약세 논리가 쌓이기 시작한 지점도 바로 그 전통적인 기준들이다. 현재 제시되는 주장 가운데 아마도 가장 정량 지향적인 사례는 시카고에 본사를 둔 투자 리서치 회사 모닝스타에서 나왔다.

고평가의 함정

스페이스X는 2025년에 187억 달러의 매출을 냈고, 모닝스타는 2026년 매출을 368억 달러로 전망한다. 그러나 그 수치에 도달하더라도 회사는 2025년 마이크론 테크놀로지의 매출과 맞먹는 수준에 그칠 뿐이며, 아마존은 그보다 19배가 넘는 매출을 올렸다.

그런데도 SPCX는 2025년 매출의 약 141배, 2026년 예상 매출의 거의 78배에 거래되고 있다. 이는 브로드컴 멀티플의 세 배 이상, 아마존의 26배에 해당한다.

스페이스X 안에서 검증된 밝은 지점은 스타링크다. 스타링크는 2026년 중반 기준 연간 환산 매출 약 155억 달러, 영업이익 44억 달러를 창출한 것으로 추정된다. 85%의 반복 매출 구조와 SaaS에 가까운 마진을 갖춘 사업이다.

이 서비스는 현재 120개국에서 920만 명 이상의 가입자를 보유하고 있다. 모닝스타는 이를 회사의 다른 베팅들을 떠받치는 가장 중요한 매출 기반으로 지목했다.

출처: 피치북, 모닝스타, 스페이스X공시. 2025년 12월 31일 기준 데이터

이들이 걸고 있는 베팅 가운데 가장 핵심은 AI다. IPO 전 S-1 신고서에서 AI는 접근가능시장(TAM)의 93%를 차지했다.

이와 관련해 모닝스타는 xAI의 대규모 언어모델인 Grok이 전 세계에서 사용되는 상위 LLM 기반 서비스에 포함되지 않는다고 밝혔다. 스페이스X는 AI 코딩 에이전트 Cursor의 개발사인 스타트업 애니스피어를 600억 달러 규모의 전액 주식 거래로 인수한다고 발표했다.

이는 주가에 소폭 상승을 이끌었지만, 모닝스타는 곧바로 공정가치 추정치를 63달러에서 62달러로 낮추고 스페이스X를 자사 전체 커버리지 종목 가운데 가장 비싼 기업 중 하나로 평가했다.

정교한 보호예수 해제 일정

IPO와 투자자들이 행사한 초과배정옵션을 통해 약 6억 3,890만 주의 스페이스X 주식이 시장에 풀렸다.

이는 전체 발행주식 수의 약 4.9%에 해당한다. 약 64억 주, 즉 약 35.2%는 초기 투자자와 직원들이 보유하고 있으며, 이들은 공개시장에서 보유 지분을 매도하지 않아야 하는 의무에서 단계적으로 풀리는 락업 해제 일정을 갖고 있다.

첫 번째 일정은 7~8월 2분기 실적 발표 전후로 잡혀 있으며, 이때 46억 주의 보호예수 주식 중 최대 20%가 해제된다. 이는 IPO 과정에서 풀린 물량보다 45% 더 많은 규모다. SPCX가 직전 10거래일 중 5거래일 동안 175.50달러 이상을 유지할 경우, 추가로 10%, 즉 약 4억 6,000만 주가 더 해제된다.

이 투자자 그룹에는 파운더스펀드, 세쿼이아, 알파벳, 피델리티 등이 포함되어 있으며, 이 물량은 전체 보호예수 주식의 최대 30%, 즉 전체 발행주식 수의 약 10.5%에 해당한다.

8월부터 10월까지는 보호예수 주식의 7%가 2~4주 간격으로 다섯 차례에 걸쳐 해제된다. 이는 전체 발행주식 수의 약 17.1%에 해당한다. 모두 합치면 첫 번째 일정은 전체 발행주식 수의 약 12.3%를 시장에 풀게 된다.

두 번째 일정은 10~11월 3분기 실적 발표 전후로 잡혀 있으며, 이때 보호예수 주식의 28%가 해제된다. 3분기는 주관사 은행들의 침묵 기간이 끝나고 골드만삭스, 모건스탠리, JP모건의 독립 리서치가 공개되는 시기이기도 하다.

이는 시장 컨센서스를 크게 바꿀 수 있다. 따라서 두 번째 일정은 전체 발행주식 수의 약 9.8%를 해제하게 된다. IPO 이후 180일이 지난 시점, 즉 12월에는 남은 보호예수 주식이 해제되며, 이는 전체 발행주식 수의 약 2.6%에 해당한다.

2027년 초에는 별도의 연장 투자자 집단이 2027년 1~2분기까지 이어지는 일정에 따라 전체 발행주식 수의 약 11%를 보유한 상태에서 락업 해제를 맞게 된다. 가장 이른 창구는 IPO 후 280일, 즉 2027년 3월 말로 예상되며, 이후 340일과 366일 시점에 추가 물량이 이어진다.

이 기간 내내 일론 머스크가 보유한 64억 주, 전체 발행주식 수의 48.9%에 해당하는 지분은 IPO 후 366일, 즉 2027년 6월 12일까지 보호예수 상태로 남아 있다. 이후 그는 자신의 의사에 따라 주식을 해제할 자격을 갖게 된다.

머스크는 매도하지 않겠다고 밝혔지만, 단지 매도 가능 자격이 생긴다는 사실만으로도 기관투자자의 리스크 모델은 재설정된다.

스페이스X의 락업 구조는 이전의 어떤 대형 IPO와도 다르며, 단일 절벽형 매도를 피하도록 의도적으로 설계되어 있다.

그러나 이것이 반드시 압력을 없애는 것은 아니다. 그 압력을 12개월 일정에 걸친 더 작은 위기들로 분산시킬 뿐이다. 이를 입증하는 선례도 있다.

2012년 페이스북 IPO는 단계적 락업 해제 구조를 사용했지만, 그 일정이 끝날 때까지 주가는 공모가 대비 40% 넘게 하락했다.

확신과 펀더멘털

6월 17일 SPCX가 IPO 이후 처음으로 하락하자, 더퓨쳐펀드의 CEO 게리 블랙은 초기 거래 패턴이 “펀더멘털에 의해 움직이는 종목이라기보다 밈 주식에 더 가까웠다”고 평가했다.

그는 주가 상승이 매도가 심각하게 제한된 시장에서 나타났다는 점을 지적했다. 정교한 락업 해제 일정을 고려하면, SPCX의 현재 가격은 순수한 펀더멘털 확신만이 아니라 인위적 희소성의 함수이기도 하다고 볼 수 있다.

한편 미국 투자은행 오펜하이머는 매출 가시성 확대, 수직계열화와 AI 스택, NASA가 자금을 지원한 달 기지 접근 경로가 만들어낸 강력한 해자 등을 근거로 목표주가를 190달러에서 250달러로 올렸다.

이 해자는 논쟁의 대상이다. 모닝스타는 경제적 해자가 좁거나 불확실하다는 견해를 갖고 있다. 전 세계에는 스페이스X가 하는 일을 수행하는 수많은 기업들이 있다. 오펜하이머 역시 핵심 리스크가 “실행 관련” 리스크라고 인정한다. 다시 말해 스페이스X가 자신이 내세운 것을 실제로 제공하고 유지할 수 있느냐의 문제다.

스페이스X는 낮은 유동주식 비율을 가진 기업에 대한 지수 규칙에 따라 1.34% 비중으로 나스닥100에 편입됐다.

지수 편입은 일반적으로 잠재적 순풍으로 강조되지만, 낮은 유동주식 비율은 곧 비중 결정에도 영향을 미친다. 이는 해당 주식을 추종하는 상품에 의무적으로 편입되면서 발생하는 매수 수요가 락업 해제 일정에 따라 풀릴 물량에 비해 상당히 낮다는 뜻이다.

연속적인 지수 정기변경 주기에서 지금까지 묶여 있던 주식이 시장에 풀리면 스페이스X는 더 높은 비중을 받을 자격을 얻을 수도 있다. 그러나 주가가 어떤 기본 컨센서스에 도달할 때까지 계속 하락한다면, 지수 내 스페이스X 비중은 크게 높아지지 않을 것이다.

IPO 이후 225달러 고점, 오펜하이머의 높은 목표주가 250달러, 모닝스타의 단호한 공정가치 바닥 63달러, 그리고 대형 지수 편입에도 불구하고 주가가 상장 첫 가격 수준으로 꺼진 흐름은 모두 공개시장 초기에 같은 회사를 바라보는 서로 다른 그림을 보여준다.

더 나아가 광범위한 지수를 기반으로 만들어진 패시브 ETF는 상대적으로 안정적이어야 한다.

밸류에이션 충돌이 계속해서 거대한 변동을 만들어낸다면, 스페이스X가 광범위 지수 안에 계속 머무르는 것은 지속 가능하고 투자 가능한 상품을 만들기 위한 지수의 목표에 해로운 것으로 평가될 수도 있다.

시장이 더 많은 정보를 흡수하고, 확신이 이동하며, '밈 주식'식 행동이 잦아드는 과정에서 주가 하락에 대비해 포지션을 잡는 것은 반드시 성급하거나 부적절한 일이 아니다. 유럽의 전문 투자자들은 해당 주식의 확신 사이클에서 약세 국면이 나타날 때 스페이스X 숏 -3X ETP(SP3S)를 고려할 수 있다.

[편집자 주 : 세계에서 가장 발전한 금융 시장은 영국입니다. 세계 3대 거래소인 런던거래소는 전세계 선물·옵션 거래의 절반을 담당합니다. 발전된 금융기법을 토대로, 미국 시장에서도 할 수 없는 고배율 레버리지 투자 역시 이 곳에서 이뤄집니다. 고배율 투자만큼, 영국 시장은 투자의 위험성을 감수하기 위한 분석도 함께 발달되어 있습니다. 영국의 대표적 레버리지 전문 자산운용사인 레버리지셰어즈(Leverage Shares)의 시장 분석을 한국경제TV에 옮겨 싣습니다.]

관련뉴스