5대 금융그룹 상반기 이자이익만 '20조'…코로나 1년새 11%↑

저금리 예금에 시중자금 몰려 조달비용↓ 이자마진↑

기준금리 인상 전후 대출금리 오르면 이익 더 커질 듯

(서울=연합뉴스) 은행팀 = 5대 금융그룹의 상반기 이자이익이 1년 새 10% 넘게 불어 반기 기준으로 사상 처음 20조원을 넘어선 것으로 추정된다.

코로나19 확산 이후 1년여간 생활자금·투자 등을 위한 대출은 많이 늘어난 반면, 이자율이 낮은 예금에까지 돈이 몰리면서 은행의 자금 조달 비용은 오히려 줄어 예대마진(대출-예금금리 차이에 따른 이익)이 커졌기 때문이다.

결국 코로나19와 이에 따른 저금리 기조로 금융그룹 입장에서는 이자 장사에 가장 유리한 환경을 누린 셈이다. 더구나 앞으로 기준금리 인상을 앞두고 대출 금리는 더 올라갈 가능성이 커 금융그룹의 이자 이익도 더 불어날 전망이다.

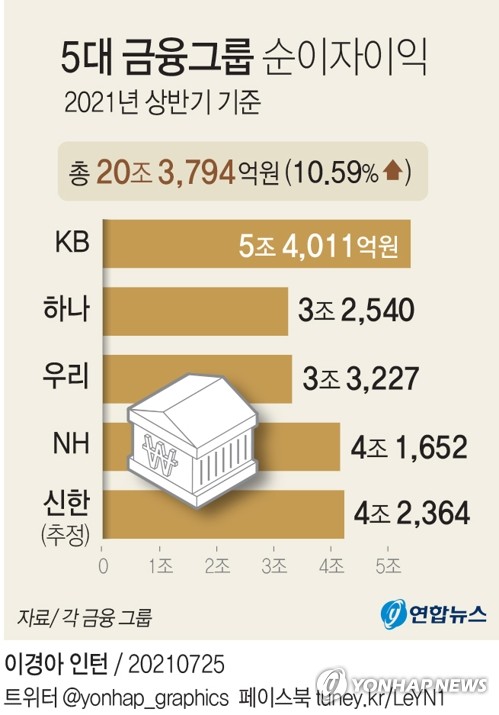

◇ 각 금융그룹 상반기 3조∼5조원대 이자이익 챙겨…순이익 '사상 최대'

25일 금융권에 따르면 KB·하나·우리·NH농협 금융그룹은 지난 상반기(1∼6월) 각 5조4천11억원, 3조2천540억원, 3조3천227억원, 4조1천652억원의 순이자이익을 거뒀다.

신한금융그룹은 아직 2분기 실적을 발표하지 않았지만, 증권가에서는 2분기 순이익 등 실적을 앞서 직전 분기와 비슷한 수준으로 예상한다. 1분기 순이자이익(2조1천182억원)을 고려하면 상반기 순이자이익 규모는 두 배인 4조2천364억원 정도로 추정된다.

결국 큰 이변이 없는 한 올해 상반기 5대 금융그룹의 순이자이익만 20조3천794억원 안팎에 이를 가능성이 매우 크다는 얘기다. 이는 작년 상반기(18조4천282억원)보다 10.6%나 많은 규모다.

은행만 따지면, KB·하나·우리·NH농협 은행의 상반기 순이자이익은 각 3조6천972억원, 2조9천157억원, 2조8천257억원, 2조8천537억원으로 발표됐다.

여기에 신한은행 1분기 순이자이익(1조5천467억원)의 2배인 3조934억원을 더하면 5대 은행의 올해 상반기 순이자이익은 15조3천857억원으로 추산된다. 1년 전과 비교해 9% 정도 불었다.

늘어난 이자이익에 힘입어 금융그룹들의 상반기 전체 순이익도 말 그대로 '역대급'에 이르렀다.

KB금융, 하나금융, 우리금융, NH농협금융의 상반기 순이익(2조4천743억원, 1조7천532억원, 1조4천197억원, 1조2천819억원)은 모두 상반기 또는 반기 기준으로 역대 최대 기록이었다.

┌─────────────────────────────────────┐

│ 5대 금융그룹 및 은행 순이자이익 추이(단위:억원) │

│※ 4개 그룹 발표 실적과 신한금융그룹 실적 추정│

├───┬───────┬────────┬───────┬────────┤

│ │2020 1H 그룹 │2021 1H 그룹│2020 1H 은행 │2021 1H 은행│

│ │순이자이익│순이자이익 │순이자이익│순이자이익 │

├───┼───────┼────────┼───────┼────────┤

│KB│46,832│54,011 │32,757│36,972 │

├───┼───────┼────────┼───────┼────────┤

│하나 │28,612│32,540 │26,623│29,157 │

├───┼───────┼────────┼───────┼────────┤

│우리 │29,409│33,227 │26,251│28,257 │

├───┼───────┼────────┼───────┼────────┤

│NH│39,201│41,652 │26,326│28,537 │

├───┼───────┼────────┼───────┼────────┤

│신한 │40,228│42,364 │29,505│30,934 │

│(추정)│ │1Q(21,182) 2배 │ │1Q(15,467) 2배 │

├───┼───────┼────────┼───────┼────────┤

│합계 │184,282 │203,794 │141,462 │153,857 │

├───┼───────┼────────┼───────┼────────┤

│증감 │ │10.59%↑│ │8.76%↑ │

└───┴───────┴────────┴───────┴────────┘

◇ '저원가' 예금 비중 크게는 7%p↑…대출 급증·대출금리 상승에 이자마진 '쑥쑥'

금융권에서는 이런 금융그룹의 이익 증가 배경으로 무엇보다 예대마진 개선을 꼽고 있다.

풍부한 시중 유동성 덕에 은행이 상대적으로 낮은 이자를 줄 수 있는 예금(요구불예금 등 저원가성 예금)에 돈이 넘쳐흐르면서 은행은 그만큼 대출에 사용할 자금을 조달하는데 비용을 덜 들이는 대신 이익을 늘릴 수 있었다는 얘기다.

실제로 한국은행의 통화 및 유통성 통계에 따르면 지난 5월 평균 요구불예금 잔액은 374조2천654억원으로, 작년 5월(294조9천777억원)보다 27%나 늘어난 상태다.

┌─────────────────────────────────────┐

│ 4대 은행 저원가성 예금 비중 및 NIM 추이(단위:%) │

│ ※ 각 은행 최근 실적 발표 취합 │

├───┬───────┬────────┬───────┬────────┤

│ │2020 2분기│2021 2분기 │2020 상반기(또│2021 상반기(또는│

│ │저원가성 예금 │저원가성 예금 │는 2분기) NIM │ 2분기) NIM │

│ │비중 │비중│ ││

├───┼───────┼────────┼───────┼────────┤

│KB│46.9 │53.6│1.53 │1.56│

├───┼───────┼────────┼───────┼────────┤

│하나 │37.3 │41.3│1.37 │1.41│

├───┼───────┼────────┼───────┼────────┤

│우리 │43.0 │47.0│1.34 │1.37│

├───┼───────┼────────┼───────┼────────┤

│NH│45.5 │49.0│1.49 │1.43│

└───┴───────┴────────┴───────┴────────┘

이에 따라 KB국민, 하나, 우리, NH농협의 2분기 기준 저금리성(저원가성) 예금의 비중은 각 53.6%, 41.3%, 47.0%, 49.0%로 지난해 2분기(46.9%, 37.3%, 43.0%, 45.5%)와 비교해 1년 새 3.5∼6.7%포인트(p) 커졌다.

이처럼 은행이 싼 값에 구한 자금을 빌리려는 가계와 기업은 넘쳐난다.

KB국민, 하나, 우리, NH농협의 2분기말 현재 원화대출 잔액은 모두 1천48조1천억원으로, 작년 같은 시점의 967조원보다 8.4% 불어난 상태다.

더구나 대출금리까지 지난 1년간 꾸준히 올랐다. KB국민·신한·하나·우리 4대 시중은행의 16일 기준 신용대출 금리(1등급·1년)는 연 2.85∼3.90% 수준이다. 이는 '1%대' 신용대출 금리가 등장했던 지난해 7월 말의 1.99∼3.51%와 비교해 하단이 0.86%포인트나 높다.

4대 은행의 16일 현재 코픽스 연동 주택담보대출 변동금리(연 2.49∼4.03)의 하단도 작년 7월 말(2.25∼3.96%)보다 0.24%포인트 올랐다.

1년 동안 경기 회복과 인플레이션(물가상승) 기대로 시장 금리가 계속 상승했고, 가계대출 급증을 막기 위한 은행권의 우대금리 축소(금리 인상) 등 규제도 이어졌기 때문이다.

┌─────────────────────────────────────┐

│ 4대 은행 원화대출 잔액 추이(단위:조원) │

│ ※ 각 은행 최근 실적 발표 취합 │

├─────────┬─────────┬────────┬────────┤

│ │2020년 2분기말│2021년 2분기말 │증감율(%) │

├─────────┼─────────┼────────┼────────┤

│KB│ 287.2│ 301.5│4.98│

├─────────┼─────────┼────────┼────────┤

│하나 │ 226.8│ 248.8│9.70│

├─────────┼─────────┼────────┼────────┤

│우리 │ 228.9│ 250.4│9.39│

├─────────┼─────────┼────────┼────────┤

│농협 │ 224.1│ 247.4│ 10.40│

├─────────┼─────────┼────────┼────────┤

│합계 │ 967.0│ 1,048.1│8.39│

└─────────┴─────────┴────────┴────────┘

┌─────────────────────────────────────┐

│ 시중은행 대출 금리 추이 │

│ ※ 각 은행 자료 취합 │

├────────────┬───────┬───────┬────────┤

││2020년 7월말 │2021년 6월말 │2021년 7월16일 │

├────────────┼───────┼───────┼────────┤

│신용대출 금리 │연 1.99∼3.51%│연 2.80∼3.93%│연 2.85∼3.90% │

│(1등급·1년)│ │ ││

├────────────┼───────┼───────┼────────┤

│주택담보대출 금리 │연 2.25∼3.96%│연 2.39∼4.05%│연 2.49∼4.03% │

│(코픽스 변동금리) │ │ ││

├────────────┼───────┼───────┼────────┤

│주택담보대출 금리 │연 2.17∼4.03%│연 2.94∼4.58%│연 2.89∼4.48 │

│(혼합형.은행채 5년물) │ │ ││

└────────────┴───────┴───────┴────────┘

결과적으로 은행들의 NIM(순이자마진)은 계속 높아지는 추세다.

KB국민은행의 올해 상반기 NIM은 1.56%로, 작년 상반기(1.53%)보다 0.3%포인트(p) 뛰었고 하나, 우리은행의 올해 2분기 NIM(1.41%, 1.37%)도 1년 전 수준(1.37%, 1.34%)을 웃돌고 있다. 다만 NH농협은행의 경우 NIM이 작년 상반기 1.49%에서 올해 상반기 1.43%로 오히려 낮아졌다.

하반기 한은의 기준금리 인상 전후로 대출 금리가 더 오르면 이런 은행의 수익성 개선 추세도 이어질 가능성이 크다는 게 은행권의 전망이다.

KB금융 관계자는 지난 22일 실적 발표 후 컨퍼런스콜에서 NIM 전망 관련 질문에 "수익성과 건전성 중심의 여신 정책을 지속하면서 하반기에도 상반기 수준으로 (NIM을) 방어할 수 있다"며 "하반기 기준금리 인상 등 변화에 따라 NIM이 소폭 더 개선될 수도 있을 것"이라고 말했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

저금리 예금에 시중자금 몰려 조달비용↓ 이자마진↑

기준금리 인상 전후 대출금리 오르면 이익 더 커질 듯

(서울=연합뉴스) 은행팀 = 5대 금융그룹의 상반기 이자이익이 1년 새 10% 넘게 불어 반기 기준으로 사상 처음 20조원을 넘어선 것으로 추정된다.

코로나19 확산 이후 1년여간 생활자금·투자 등을 위한 대출은 많이 늘어난 반면, 이자율이 낮은 예금에까지 돈이 몰리면서 은행의 자금 조달 비용은 오히려 줄어 예대마진(대출-예금금리 차이에 따른 이익)이 커졌기 때문이다.

결국 코로나19와 이에 따른 저금리 기조로 금융그룹 입장에서는 이자 장사에 가장 유리한 환경을 누린 셈이다. 더구나 앞으로 기준금리 인상을 앞두고 대출 금리는 더 올라갈 가능성이 커 금융그룹의 이자 이익도 더 불어날 전망이다.

◇ 각 금융그룹 상반기 3조∼5조원대 이자이익 챙겨…순이익 '사상 최대'

25일 금융권에 따르면 KB·하나·우리·NH농협 금융그룹은 지난 상반기(1∼6월) 각 5조4천11억원, 3조2천540억원, 3조3천227억원, 4조1천652억원의 순이자이익을 거뒀다.

신한금융그룹은 아직 2분기 실적을 발표하지 않았지만, 증권가에서는 2분기 순이익 등 실적을 앞서 직전 분기와 비슷한 수준으로 예상한다. 1분기 순이자이익(2조1천182억원)을 고려하면 상반기 순이자이익 규모는 두 배인 4조2천364억원 정도로 추정된다.

결국 큰 이변이 없는 한 올해 상반기 5대 금융그룹의 순이자이익만 20조3천794억원 안팎에 이를 가능성이 매우 크다는 얘기다. 이는 작년 상반기(18조4천282억원)보다 10.6%나 많은 규모다.

은행만 따지면, KB·하나·우리·NH농협 은행의 상반기 순이자이익은 각 3조6천972억원, 2조9천157억원, 2조8천257억원, 2조8천537억원으로 발표됐다.

여기에 신한은행 1분기 순이자이익(1조5천467억원)의 2배인 3조934억원을 더하면 5대 은행의 올해 상반기 순이자이익은 15조3천857억원으로 추산된다. 1년 전과 비교해 9% 정도 불었다.

늘어난 이자이익에 힘입어 금융그룹들의 상반기 전체 순이익도 말 그대로 '역대급'에 이르렀다.

KB금융, 하나금융, 우리금융, NH농협금융의 상반기 순이익(2조4천743억원, 1조7천532억원, 1조4천197억원, 1조2천819억원)은 모두 상반기 또는 반기 기준으로 역대 최대 기록이었다.

┌─────────────────────────────────────┐

│ 5대 금융그룹 및 은행 순이자이익 추이(단위:억원) │

│※ 4개 그룹 발표 실적과 신한금융그룹 실적 추정│

├───┬───────┬────────┬───────┬────────┤

│ │2020 1H 그룹 │2021 1H 그룹│2020 1H 은행 │2021 1H 은행│

│ │순이자이익│순이자이익 │순이자이익│순이자이익 │

├───┼───────┼────────┼───────┼────────┤

│KB│46,832│54,011 │32,757│36,972 │

├───┼───────┼────────┼───────┼────────┤

│하나 │28,612│32,540 │26,623│29,157 │

├───┼───────┼────────┼───────┼────────┤

│우리 │29,409│33,227 │26,251│28,257 │

├───┼───────┼────────┼───────┼────────┤

│NH│39,201│41,652 │26,326│28,537 │

├───┼───────┼────────┼───────┼────────┤

│신한 │40,228│42,364 │29,505│30,934 │

│(추정)│ │1Q(21,182) 2배 │ │1Q(15,467) 2배 │

├───┼───────┼────────┼───────┼────────┤

│합계 │184,282 │203,794 │141,462 │153,857 │

├───┼───────┼────────┼───────┼────────┤

│증감 │ │10.59%↑│ │8.76%↑ │

└───┴───────┴────────┴───────┴────────┘

◇ '저원가' 예금 비중 크게는 7%p↑…대출 급증·대출금리 상승에 이자마진 '쑥쑥'

금융권에서는 이런 금융그룹의 이익 증가 배경으로 무엇보다 예대마진 개선을 꼽고 있다.

풍부한 시중 유동성 덕에 은행이 상대적으로 낮은 이자를 줄 수 있는 예금(요구불예금 등 저원가성 예금)에 돈이 넘쳐흐르면서 은행은 그만큼 대출에 사용할 자금을 조달하는데 비용을 덜 들이는 대신 이익을 늘릴 수 있었다는 얘기다.

실제로 한국은행의 통화 및 유통성 통계에 따르면 지난 5월 평균 요구불예금 잔액은 374조2천654억원으로, 작년 5월(294조9천777억원)보다 27%나 늘어난 상태다.

┌─────────────────────────────────────┐

│ 4대 은행 저원가성 예금 비중 및 NIM 추이(단위:%) │

│ ※ 각 은행 최근 실적 발표 취합 │

├───┬───────┬────────┬───────┬────────┤

│ │2020 2분기│2021 2분기 │2020 상반기(또│2021 상반기(또는│

│ │저원가성 예금 │저원가성 예금 │는 2분기) NIM │ 2분기) NIM │

│ │비중 │비중│ ││

├───┼───────┼────────┼───────┼────────┤

│KB│46.9 │53.6│1.53 │1.56│

├───┼───────┼────────┼───────┼────────┤

│하나 │37.3 │41.3│1.37 │1.41│

├───┼───────┼────────┼───────┼────────┤

│우리 │43.0 │47.0│1.34 │1.37│

├───┼───────┼────────┼───────┼────────┤

│NH│45.5 │49.0│1.49 │1.43│

└───┴───────┴────────┴───────┴────────┘

이에 따라 KB국민, 하나, 우리, NH농협의 2분기 기준 저금리성(저원가성) 예금의 비중은 각 53.6%, 41.3%, 47.0%, 49.0%로 지난해 2분기(46.9%, 37.3%, 43.0%, 45.5%)와 비교해 1년 새 3.5∼6.7%포인트(p) 커졌다.

이처럼 은행이 싼 값에 구한 자금을 빌리려는 가계와 기업은 넘쳐난다.

KB국민, 하나, 우리, NH농협의 2분기말 현재 원화대출 잔액은 모두 1천48조1천억원으로, 작년 같은 시점의 967조원보다 8.4% 불어난 상태다.

더구나 대출금리까지 지난 1년간 꾸준히 올랐다. KB국민·신한·하나·우리 4대 시중은행의 16일 기준 신용대출 금리(1등급·1년)는 연 2.85∼3.90% 수준이다. 이는 '1%대' 신용대출 금리가 등장했던 지난해 7월 말의 1.99∼3.51%와 비교해 하단이 0.86%포인트나 높다.

4대 은행의 16일 현재 코픽스 연동 주택담보대출 변동금리(연 2.49∼4.03)의 하단도 작년 7월 말(2.25∼3.96%)보다 0.24%포인트 올랐다.

1년 동안 경기 회복과 인플레이션(물가상승) 기대로 시장 금리가 계속 상승했고, 가계대출 급증을 막기 위한 은행권의 우대금리 축소(금리 인상) 등 규제도 이어졌기 때문이다.

┌─────────────────────────────────────┐

│ 4대 은행 원화대출 잔액 추이(단위:조원) │

│ ※ 각 은행 최근 실적 발표 취합 │

├─────────┬─────────┬────────┬────────┤

│ │2020년 2분기말│2021년 2분기말 │증감율(%) │

├─────────┼─────────┼────────┼────────┤

│KB│ 287.2│ 301.5│4.98│

├─────────┼─────────┼────────┼────────┤

│하나 │ 226.8│ 248.8│9.70│

├─────────┼─────────┼────────┼────────┤

│우리 │ 228.9│ 250.4│9.39│

├─────────┼─────────┼────────┼────────┤

│농협 │ 224.1│ 247.4│ 10.40│

├─────────┼─────────┼────────┼────────┤

│합계 │ 967.0│ 1,048.1│8.39│

└─────────┴─────────┴────────┴────────┘

┌─────────────────────────────────────┐

│ 시중은행 대출 금리 추이 │

│ ※ 각 은행 자료 취합 │

├────────────┬───────┬───────┬────────┤

││2020년 7월말 │2021년 6월말 │2021년 7월16일 │

├────────────┼───────┼───────┼────────┤

│신용대출 금리 │연 1.99∼3.51%│연 2.80∼3.93%│연 2.85∼3.90% │

│(1등급·1년)│ │ ││

├────────────┼───────┼───────┼────────┤

│주택담보대출 금리 │연 2.25∼3.96%│연 2.39∼4.05%│연 2.49∼4.03% │

│(코픽스 변동금리) │ │ ││

├────────────┼───────┼───────┼────────┤

│주택담보대출 금리 │연 2.17∼4.03%│연 2.94∼4.58%│연 2.89∼4.48 │

│(혼합형.은행채 5년물) │ │ ││

└────────────┴───────┴───────┴────────┘

결과적으로 은행들의 NIM(순이자마진)은 계속 높아지는 추세다.

KB국민은행의 올해 상반기 NIM은 1.56%로, 작년 상반기(1.53%)보다 0.3%포인트(p) 뛰었고 하나, 우리은행의 올해 2분기 NIM(1.41%, 1.37%)도 1년 전 수준(1.37%, 1.34%)을 웃돌고 있다. 다만 NH농협은행의 경우 NIM이 작년 상반기 1.49%에서 올해 상반기 1.43%로 오히려 낮아졌다.

하반기 한은의 기준금리 인상 전후로 대출 금리가 더 오르면 이런 은행의 수익성 개선 추세도 이어질 가능성이 크다는 게 은행권의 전망이다.

KB금융 관계자는 지난 22일 실적 발표 후 컨퍼런스콜에서 NIM 전망 관련 질문에 "수익성과 건전성 중심의 여신 정책을 지속하면서 하반기에도 상반기 수준으로 (NIM을) 방어할 수 있다"며 "하반기 기준금리 인상 등 변화에 따라 NIM이 소폭 더 개선될 수도 있을 것"이라고 말했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스