지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

한전 올해 적자 17조원 넘을수도…전기요금 인상 압박 가중 2022-05-10 06:01:15

한전 올해 적자 17조원 넘을수도…전기요금 인상 압박 가중 지난달 전력도매단가 최고치 기록…1년전 대비 2.6배로 급등 전기요금 '원가주의' 추진한다지만 물가 상승 압박에 부담 한전, 재무개선 위해 자산매각 등 검토…전력대금 지급 늦추도록 규정 개정 (서울=연합뉴스) 박상돈 기자 = 한국전력공사가 1분기...

- 뉴스 > 경제

- 바로가기

-

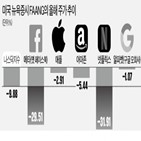

"주춤한 빅테크, 글로벌 자금의 美 쏠림 완화할 것" 2022-03-02 10:41:01

이 기사는 03월 02일 10:41 “마켓인사이트”에 게재된 기사입니다. 당분간 빅테크(대형 정보기술 업체)의 증시 견인력 약화가 불가피하다는 분석이 나왔다. 코로나19 확산 이후 두드러진 빅테크 중심의 증시 과열 위험도 완화할 것이란 전망이다. 2일 국제금융센터에 따르면 코로나19 확산 이후 빅테크의 S&P500 지수...

- 뉴스 > 경제

- 바로가기

-

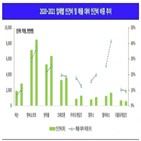

코람코더원리츠, 수요예측에 54.3조 원 뭉칫돈 몰려 2022-02-24 16:35:30

6.2%대의 높은 배당 수익률, 금리 인상의 리스크를 최소화하는 관리 전략을 보유한 점에 대해서 투자자들이 좋게 평가한 것 같다”고 설명했다. 코람코더원리츠의 기초자산인 하나금융투자빌딩은 동여의도 금융업무지구에 위치한 프라임 오피스 빌딩이다. 공실률은 1% 수준으로 하나금융투자, 하나금융그룹 및 글로벌 기...

- 뉴스 > 증권

- 바로가기

-

회사채 큰손 떠오른 게임 업체들…부진한 실적, 신작 흥행으로 만회할까[김은정의 기업워치] 2022-02-24 08:30:23

이 기사는 02월 24일 08:30 “마켓인사이트”에 게재된 기사입니다. 주요 게임 업체의 신작 흥행 여부에 국내 신용평가사가 주목하고 있다. 과거에 비해 영업실적이 부진해진 상황에서 인수합병(M&A) 등 대규모 투자가 잇따르고 있어서다. 지난해에 이어 올해도 신작 흥행에 실패하면 탄탄했던 재무구조가 흔들릴 수 있다는...

- 뉴스 > 경제

- 바로가기

-

공정위의 과징금 부과…빙과 시장 경쟁 구도 바뀌나 2022-02-23 10:53:41

원부자재 가격 인상을 반영한 빙과 업체들의 판매가격 인상에 저해 요인이 될 수 있어서다. 서민호 한국신용평가 수석연구원은 "향후 빙과 시장의 경쟁 상황과 주요 빙과 업체의 수익성 추이를 중점적으로 관찰할 것"이라며 "롯데계열 빙과 부문 사업 구조 재편 여부와 이에 따른 각 업체의 영업·재무적 영향, 빙과 시장...

- 뉴스 > 경제

- 바로가기

-

'현대해상' 52주 신고가 경신, 구실손 갱신 준비 완료 - 신한금융투자, BUY(유지) 2022-02-23 09:48:05

신한금융투자, BUY(유지) 02월 23일 신한금융투자의 임희연 애널리스트는 현대해상에 대해 "2020년 기준 위험보험료 중 실손보험료의 비중은 약 35%로 추산되며, 이 중 구실손보험의 계약은 약 30%를 차지. 지난 5년간의 보험료 인상률 감안 시 올해 갱신 물량은 약 134%의 실손보험료 인상이 이루어질 것으로 예상"이라고...

- 뉴스 > 증권

- 바로가기

-

계열 지원과 부동산 매각에 달린 영화 상영 업체 신용도[김은정의 기업워치] 2022-02-18 07:21:01

이 기사는 02월 18일 07:21 “마켓인사이트”에 게재된 기사입니다. 영화 상영 업체들의 신용도 전망이 어둡다. 다수 업종이 코로나19에 따른 실적 악화의 늪에서 빠르게 벗어나고 있지만 영화 상영 업체들은 추가적인 신용도 강등 위기에까지 놓였다. 18일 증권업계에 따르면 국내 신용평가사인 한국신용평가는 영화 상영...

- 뉴스 > 경제

- 바로가기

-

'하나금융지주' 52주 신고가 경신, FY21 연간이익 3.5조원 시현, YoY +33.7% - 교보증권, BUY(유지) 2022-02-11 09:33:05

3.5조원 시현, YoY +33.7% - 교보증권, BUY(유지) 02월 11일 교보증권의 김지영 애널리스트는 하나금융지주에 대해 "1) 2022년 실적은 우려보다 양호할 전망인데, 가계대출 규제에도 불구하고 실수요 중심의 대출 증가세는 꾸준할 전망이며, 2) 기준금리 인상에 따른 NIM 개선으로 인한 이자수익도 증가가 예상되기 때문....

- 뉴스 > 증권

- 바로가기

-

'엠아이텍' 52주 신고가 경신, 판가 인상, 품목 확대로 P,Q 동반 상승 2022-02-10 15:33:05

판가 인상, 품목 확대로 P,Q 동반 상승 02월 10일 DB금융투자의 유현재 애널리스트는 엠아이텍에 대해 "2021년 매출액과 영업이익은 각각 502억원, 133억원으로 전망됨. 성장 요인은 판가 인상과 인허가 품목 확대에 따른 P,Q의 동반 상승임. 2022년 매출액은 603억원으로 전망되며, 영업이익은 165억원으로 추정됨. " 라고...

- 뉴스 > 증권

- 바로가기

-

부진한 성적표 받아 든 주요 조선사…신용도 향방은[김은정의 기업워치] 2022-02-10 07:52:01

인상을 통해 수주 잔고의 양적·질적 개선세가 나타나고 있다"고 설명했다. 이어 "지난해 4분기 적자 규모가 가장 컸던 현대중공업의 경우 풍부한 보유 현금을 바탕으로 임금 소급분 지급이 가능할 것"이라며 "사업 펀더멘털(기초체력)과 전후방 교섭력을 봤을 때 업황 회복 때 경쟁사에 비해 실적 개선 효과가 크게 나타날...

- 뉴스 > 경제

- 바로가기