지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

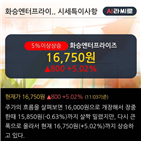

'화승엔터프라이즈' 5% 이상 상승, 2019.3Q, 매출액 3,007억(+34.0%), 영업이익 250억(+220.6%) 2019-12-19 11:04:10

나은채 애널리스트는 화승엔터프라이즈에 대해 "3분기 어닝 서프라이즈에 이어 4분기 성수기에 달라진 이익 레벨을 확인할 수 있을 것이다. 상반기에는 베트남 범인 정상화에 따른 회복 국면이었다면 하반기부터는 고부가 제품 생산에 따른 ASP 상숭, 수직 계열화로 인한 수익성 개선이 본격화 되고 있다. "라고 분석하며,...

- 뉴스 > 증권

- 바로가기

-

[포토] 다이아 은채, '아름다운 미모 뽐내며~' 2019-12-16 17:07:54

그룹 다이아 은채가 16일 오전 인천광역시 남동구 인천남동체육관에서 열린 '2020 설특집 아이돌스타 선수권대회' 출근길 행사에 참석해 포토타임을 갖고 있다. '2020 설특집 아이돌스타 선수권대회'는 아이돌 가수들이 스포츠 종목에 도전해 땀을 흘리며 정정당당한 승부를 가리는 특집 프로그램으로 오는...

- 뉴스 > 연예·스타

- 바로가기

-

[분석+] 잘나가던 패션주 지지부진…'바겐세일株' 옥석은? 2019-12-12 11:17:35

나은채 한국투자증권 연구원은 "4분기 매출과 영업이익은 각각 33%, 111% 급증한 3160억원, 310억원을 거둬 최대 실적을 거둘 것"이라며 "평균판매단가(ASP) 상승이 외형 성장을 주도하고 3분기에 이어 원가율이 4.3%포인트 하락하면서 수익성 개선을 견인할 것"이라고 내다봤다. 일부 패션주는...

- 뉴스 > 경제

- 바로가기

-

"아모레퍼시픽, 중국사업 다시 고개 든다…2020년 회복 원년" 2019-12-04 08:03:57

은채 한국투자증권 연구원은 "아모레퍼시픽은 한국과 중국의 매스 시장에서 경쟁 심화 영향권에 있었다"며 "최근 한국 면세점 위주로 고가 사업이 회복되고 있다. 부진이 대체로 일단락 됐다"고 분석했다. 이어 "향후 중국 고가 화장품 시장 성장, 고급(럭셔리) 브랜드 포트폴리오 강화에 힘입어...

- 뉴스 > 증권

- 바로가기

-

"화장품, 기업별 저점 확인 국면…내년 바닥 탈출 기대" 2019-12-04 08:02:58

분석했다. 최선호주로 LG생활건강과 아모레퍼시픽을 제시했다. 나은채 연구원은 "내년 화장품 산업 실적이 고점이었던 2016년보다 낮지만 회복 국면을 보일 전망인 만큼 내년 주가의 점진적인 바닥 탈출을 예상한다"며 "내년 업종 영업이익 전망치는 올해보다 20% 증가한 2조7000억원"이라고 밝혔다....

- 뉴스 > 증권

- 바로가기

-

"10월 면세점 매출 양호…4분기 LG생건·아모레 면세 실적 好好" 2019-11-29 07:34:11

나은채 연구원은 "10월 국내 면세점 매출은 전년 동월 대비 28% 증가한 18억4000만달러(약 2조1693억원)를 기록했고, 원화 기준으로는 35% 뛰어 사상 최대치였던 9월(2조2421억원)과 유사한 수준이었다"며 "면세 시장 호조의 주요인은 중국 럭셔리 화장품 수요 급증"이라고 밝혔다. 국내 면세점 업계의...

- 뉴스 > 증권

- 바로가기

-

'깜짝 실적' 화승엔터, 주가 수직상승 2019-11-19 17:20:42

나은채 한국투자증권 연구원은 “올 1분기에 시작한 아디다스 고부가 제품군 공급이 본격적으로 늘고 있다”며 “베트남과 인도네시아 법인 매출은 3분기 각각 작년 대비 42%, 68% 증가했다”고 추정했다. 15% 수준인 아디다스 내 생산 비중이 더 커질 것이란 전망도 나온다. 현재 아디다스 제품의 약...

- 뉴스 > 증권

- 바로가기

-

[분석+] '낭중지추' K패션 3인방 성공 3요소…'온라인·중국·신발' 2019-11-18 15:19:51

은채 한국투자증권 연구원은 "스포츠 운동화 산업이 성장세이고, (화승비나의) 아디다스 내 점유율이 상승하고 있다"며 "내년 영업이익이 전년 대비 28% 증가한 1010억원으로 예상되며 실적 개선 가시성이 높아졌다"고 진단했다. 한섬의 경우 온라인 사업을 챙기며 수익성 호전이 돋보였다는 평가다....

- 뉴스 > 경제

- 바로가기

-

'영원무역' 5% 이상 상승, 2019년 컨센서스 90% 달성 - 한국투자증권, BUY(유지) 2019-11-15 10:51:10

나은채 애널리스트는 영원무역에 대해 "2019년 컨센서스 영업이익, 순이익은 3분기에 이미 90% 이상을 달성해 실적 가시성 또한 높다. 수익성이 훼손되지 않는 성장이 고무적이다. 동사는 원가 경쟁력을 바탕으로 특정 브랜드에 치우치지 않으면서 고부가 스포츠 의류 시장 성장과 함께 성장할 전망이다. 신규 브랜드 또한...

- 뉴스 > 증권

- 바로가기

-

'한세실업' 5% 이상 상승, 숲만 보다 나무를 놓친다 - 한국투자증권, BUY(유지) 2019-11-15 10:28:10

나은채 애널리스트는 한세실업에 대해 "성수기에 OEM 호조, 컨센서스 부합.4분기 OEM 매출 증가율 10% 이상 가이던스 제시. 전방 산업 우려로 인한 주가 하락, 오더 전망 양호해 긍정적 시각 유지"라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '28,000원'을 제시했다. 한경로보뉴스 이 기사는 한국경제신문과 금융 AI...

- 뉴스 > 증권

- 바로가기