지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

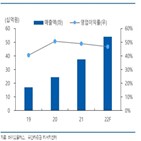

"하락장에도 오른다"…폐배터리株 2%대 상승 2022-09-14 09:19:40

기업들 모두 수혜 확대될 것"이라고 전망했다. 안주원 케이프투자증권 연구원은 "2차전지 수요 증가 및 환경 이슈 등에 대비하기 위해 안정적인 원료 확보가 더욱 중요해지고 있다"면서 "리튬, 코발트, 니켈 등 유가금속을 추출해 리사이클 할 수 있는 재활용이 재사용보다 더욱 부각되고 있다"고 설명했다. 안 연구원은 ...

- 뉴스 > 증권

- 바로가기

-

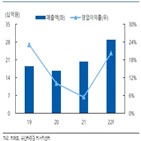

"경쟁사 없다" 고평가 설움 딛고 대반전…신고가 쓴 이 종목 [신현아의 IPO그후] 2022-09-04 07:17:03

나옵니다. 이 증권사 안주원 연구원은 "특히 발전 부문은 고수익성 사업으로 매출 비중이 올라갈 수록 수익성 향상에도 기여할 수 있다"며 "올 하반기 처음으로열릴 입찰 시장을 통해 양질의 수주를 많이 받을 것으로 예상되는 등의 질적 성장도 기대된다"고 말했습니다. 또 "대명에너지는 설계 기술 및 공사기간 단축,...

- 뉴스 > 증권

- 바로가기

-

한 달 동안 103.4% 급등…'풍력주' 상승 바람 분다 2022-08-16 16:05:59

30%까지 늘리겠다고 밝히기도 했다. 안주원 케이프투자증권 연구원은 "신재생에너지 사업은 정부의 정책 흐름에 크게 좌우된다"면서 "2016년 고정가격입찰제가 도입된후 급성장한 태양광 시장처럼 풍력 역시 올해를 기점으로 급성장할 것으로 예상된다"고 말했다. 온실가스 배출량 대폭 감축 등을 담은 미국 인플레이션...

- 뉴스 > 증권

- 바로가기

-

'대명에너지' 52주 신고가 경신, 전일 기관 대량 순매수 2022-08-12 09:08:45

08월 11일 케이프투자증권의 안주원 애널리스트는 대명에너지에 대해 "대명에너지는 풍력 중심의 EPC(설계, 조달, 시공)부터 발전소 운영을 하는 업체로 민간 발전사로는 국내 시장점유율 1위를 차지. 국내 신재생에너지 분야에서 동사처럼 EPC부터 발전소 운영까지 사업을 영위하고 있는 경쟁사는 없는 상황이며 상장 후...

- 뉴스 > 증권

- 바로가기

-

박세은·김기민·안주원…세계 최고 발레단 '얼굴'은 한국 무용수들 2022-07-01 17:32:34

안주원은 미국 아메리칸발레시어터(ABT)의 수석 무용수로 활약하고 있다. 2012년 수석 무용수가 된 발레리나 서희 이후 한국인으로는 두 번째다. 미국 보스턴 발레단에는 한서혜와 채지영이 동시에 수석 무용수로 활약하고 있다. 강효정, 이상은, 최영규 등도 각각 독일 슈투트가르트 발레단과 드레스덴 발레단, 네덜란드...

- 뉴스 > 생활문화

- 바로가기

-

"대북주 아니다"…내년 매출 1조원 달성하는 아난티 주가 쑥↑ 2022-06-09 14:10:43

말 분양률 70%를 달성했다. 안주원 케이프투자증권 연구원은 "내년 초 완공을 앞두고 분양은 완료될 것"이라며 "빌라쥬드 아난티 분양 매출액은 완공 후 반영될 예정이므로 내년 실적은 이미 확보된 것이나 마찬가지"라고 말했다. 남북경협 일환으로 추진한 금강산 리조트 사업을 정리하기로 하면서 '대북 테마주'...

- 뉴스 > 증권

- 바로가기

-

"대북 테마에 가려졌다"...아난티, 실적 개선 기대에 강세 2022-06-09 09:52:29

거래되고 있다. 안주원 케이프투자증권 연구원은 이날 보고서를 통해 "현재 계상하고 있는 금강산 시설 자산 504억원을 모두 손상처리하기로 했다"며 "이에 대북 테마로 가려져있던 실적이 부각되며 주가도 테마에서 벗어날 것"이라고 평가했다. 그는 "코로나19로 국내 여행이 부각을 받으며 아난티도 수혜를 받았다"며...

- 뉴스 > 증권

- 바로가기

-

“리메드, 고성장 구간 진입…올해 매출 전년比 43%↑” 2022-04-06 08:17:34

하반기 공급을 재개했다. 하반기 추가 주문이 가능할 것이란 예상이다. 경두개자기자극기(TMS)는 미국 진출을 준비하고 있다. 자기장 요실금치료기기는 올 하반기에 본격적인 판매가 이뤄질 것으로 봤다. 안주원 연구원은 “지난 2년 간 좋지 않은 영업 환경으로 실적이 부진했지만 최악의 시기를 지나 실적 고성장 구간에...

- 뉴스 > IT·과학

- 바로가기

-

“바이오플러스, 中매출 본격화 및 제품 성장 기대” 2022-03-31 08:46:17

성장의 주축이 될 것”이라고 말했다. 안주원 유안타증권 연구원은 “바이오플러스 필러는 높은 점탄성과 몰딩, 안전성과 유지력이 강점”이라며 “의사와 환자의 요구)에 맞는 다양한 제품 개발과 생산이 가능해, 필러 중에서도 다양한 제품군(포트폴리오)을 갖추고 있다”고 했다. 이어 “바이오플러스는 HA가공 기술을...

- 뉴스 > IT·과학

- 바로가기

-

“바이오플러스, 올해 필러 매출 고성장이 실적 이끌 것” 2022-02-21 08:13:32

471억원을 기록할 것으로 추정했다. 안주원 연구원은 “바이오플러스는 가격대별로 다양한 필러 제품을 보유하고 있으며 국내에서는 영업조직을 강화하고 있다”며 “국내 및 해외 필러 매출이 올해 실적을 이끌 것”이라고 했다. 향후 바이오플러스의 핵심 수출 지역은 중국일 것으로 봤다. 바이오플러스는 지난 8일에...

- 뉴스 > IT·과학

- 바로가기