호실적을 달성한 에스엠의 주가가 약세를 면치 못하고 있습니다. 오늘(11일) 오전 11시10분 현재 에스엠의 주가는 전 거래일 대비 9% 이상 내린 4만1,200원에 거래되고 있습니다.

에스엠은 지난 8일 지난해 4분기 연결기준 매출액 2,085억원, 영업이익 152억원으로 전년동기 대비 각각 46%, 308% 성장했다고 공시했습니다. 이는 분기 기준으로 지난 3년래 최대 실적입니다.

지난해 연간 기준으로는 전년동기 대비 매출액은 68% 증가한 6,122억원, 영업이익은 336% 급증한 477억원을 기록했습니다. 당기순이익도 흑자 전환에 성공했습니다.

하지만 키이스트를 비롯한 자회사들의 부진으로 증권사들이 예상한 실적 컨센서스에는 미치지 못했고, 캐시카우로 여겨지는 엑소(EXO) 멤버들의 군 입대와 동방신기 활동 하향 안정화 등 향후 실적에 부정적인 영향을 미칠 요소가 적지 않기 때문입니다. 여기에 해외 투자자 성접대 의혹을 받고 있는 그룹 빅뱅 멤버 승리가 경찰에 입건되고 엔터주 전반에 대한 투자 심리가 위축되면서 매도 물량이 쏟아져 나왔습니다.

때문에 일부 증권사들은 에스엠의 목표주가와 실적 전망치를 하향 조정하고 있습니다. 하나금융투자는 에스엠의 목표주가를 6만7천원에서 5만8천원으로 내렸고, KTB투자증권도 6만3천원이던 목표주가를 5만7천원으로 하향 조정했습니다. DB금융투자와 미래에셋대우 역시 6만9천원, 7만원이던 목표주가를 각각 6만원, 5만9천원으로 낮춰 제시했습니다.

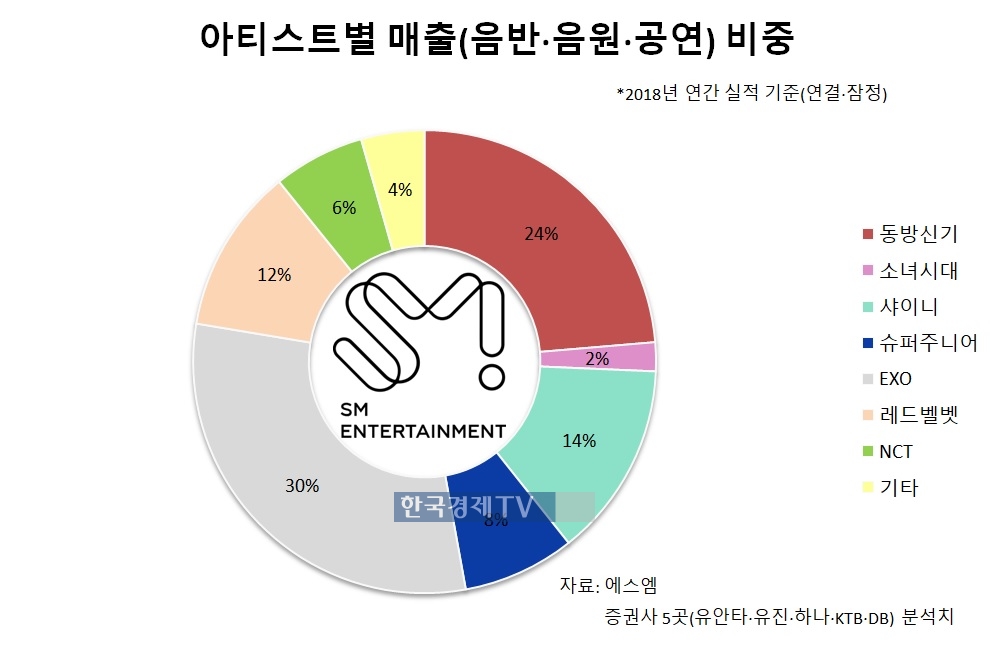

실제로 한국경제TV가 유안타증권·유진투자증권·하나금융투자·KTB투자증권·DB금융투자 등 주요 증권사에 의뢰해 지난해 연간 에스엠 아티스트별 음반·음원·공연 매출을 분석한 결과에 따르면 엑소(30%), 동방신기(24%) 등 두 그룹이 음반·음원·공연 부문 합산 매출에서 차지하는 비중이 절반 이상에 달했습니다.

에스엠은 지난 2012년 유상증자를 목적으로 투자설명서를 발행할 당시 2011년 아티스트별 매출액을 밝힌 이후로는 공식적으로 아티스트별 매출 비중을 밝히지 않고 있는 만큼 현재 업계에서 통용되는 매출 비중은 증권가에서 분석한 결과만이 유일하다는 게 전문가들의 설명입니다.

이기훈 하나금융투자 연구원은 "엑소의 뒤를 이을 차기 그룹으로 등장한 NCT는 100만장 이상의 앨범을 판매하는 팬덤이 무색할 만큼 히트곡이 부재하다"며 "미국과 중국에 진출해 유의미한 성과를 얻고는 있지만 연차를 고려할 때 음악에 대한 일관성 있는 전략과 하나 이상의 히트곡을 내야하는 숙제가 무엇보다 시급하다"고 강조했습니다.

남효지 KTB투자증권 연구원도 "엑소와 샤이니 멤버 일부가 군입대를 하며 완전체 활동이 어려울 것으로 예상되는 만큼 공연 모객수가 크게 줄어들 전망"이라며 "기획사 실적이 소속 아티스트의 활동 유무에 따라 변동성이 큰 만큼 향후 성장 동력 확보를 위해 에스엠이 준비하고 있는 아티스트 IP 활용 사업의 성공이 이익 개선의 열쇠가 될 것"이라고 분석했습니다.

유성만 현대차증권 연구원은 "엑소는 길어야 상반기까지 군입대 전 완전체 활동을 할 수 있을 것"이라며 "때문에 하반기부터는 NCT, WayV 등의 활동을 기대할 수 밖에 없으며 지난해 음원 실적에 높은 기여를 한 레드벨벳의 활약을 고려하면 신인 걸그룹 라인업이 부재한 것이 경쟁사 대비 리스크"라고 꼬집었습니다.

다만 북미 투어를 성황리에 마치며 글로벌 확장을 개시한 레드벨벳을 비롯해 올해부터 본격적인 월드 투어에 나설 NCT의 성장 잠재력을 무시할 수 없다는 분석도 나옵니다. 두 그룹 모두 유튜브와 해외 음원 등 고마진 매출에 기여할 것으로 기대를 모으고 있습니다.

특히 에스엠의 중국 시장 음원 유통권이 알리바바에서 텐센트뮤직으로 넘어가면서 중국향 음원 매출이 크게 증가할 것이라는 기대가 높습니다. 에스엠이 보유한 글로벌 작곡가 네트워크는 864명에 달하는 것은 물론, 에스엠 스테이션 등으로 입증된 아티스트간 다양한 콜라보 등을 감안하면 에스엠의 신규 음원 생산 능력은 음악 공장에 비유될 정도로 독보적인 수준이라는 평가입니다.

김현용 이베스트투자증권 연구원은 "지난해 실적은 사상 최대 매출을 기록한 음반 부문의 성장을 이끈 엑소와 군 전역 이후 활발한 일본 투어로 엔화 털이에 나선 동방신기가 만들었다고 해도 과언이 아니다"라면서도 "NCT127은 작년 국내 음반판매 107만장을 기록하며 탑티어 궤도에 진입했고, 중국 유닛 WayV는 연초 프리 데뷔만으로 빌보드에 차트인하는 등 시장 반응이 우호적인 만큼 올해 실적 성장 요인으로 충분하다"고 설명했습니다.

박성호 유안타증권 연구원은 "컨센서스 하회 이유는 자회사 키이스트의 적자에서 기인한 것이지 본업에는 문제가 없다"며 "올해 1분기 실적은 엑소와 동방신기의 맹활약이 돋보였던 지난해 4분기 대비 악화될 수밖에 없지만 NCT 팬덤 강화 및 활동량 증가 효과를 감안하면 올해 전체적인 매출은 플러스 성장을 지속할 전망"이라고 내다봤습니다.

서형석 리딩투자증권 연구원도 "중국 시장 개방시 현지화 그룹이 있는 에스엠이 최대 수혜주"라며 "레드벨벳 일본 및 북미 글로벌 매출 확장도 실적 성장 스토리를 이어갈 주 요인"이라고 말했습니다.

에스엠은 지난 8일 지난해 4분기 연결기준 매출액 2,085억원, 영업이익 152억원으로 전년동기 대비 각각 46%, 308% 성장했다고 공시했습니다. 이는 분기 기준으로 지난 3년래 최대 실적입니다.

지난해 연간 기준으로는 전년동기 대비 매출액은 68% 증가한 6,122억원, 영업이익은 336% 급증한 477억원을 기록했습니다. 당기순이익도 흑자 전환에 성공했습니다.

하지만 키이스트를 비롯한 자회사들의 부진으로 증권사들이 예상한 실적 컨센서스에는 미치지 못했고, 캐시카우로 여겨지는 엑소(EXO) 멤버들의 군 입대와 동방신기 활동 하향 안정화 등 향후 실적에 부정적인 영향을 미칠 요소가 적지 않기 때문입니다. 여기에 해외 투자자 성접대 의혹을 받고 있는 그룹 빅뱅 멤버 승리가 경찰에 입건되고 엔터주 전반에 대한 투자 심리가 위축되면서 매도 물량이 쏟아져 나왔습니다.

때문에 일부 증권사들은 에스엠의 목표주가와 실적 전망치를 하향 조정하고 있습니다. 하나금융투자는 에스엠의 목표주가를 6만7천원에서 5만8천원으로 내렸고, KTB투자증권도 6만3천원이던 목표주가를 5만7천원으로 하향 조정했습니다. DB금융투자와 미래에셋대우 역시 6만9천원, 7만원이던 목표주가를 각각 6만원, 5만9천원으로 낮춰 제시했습니다.

실제로 한국경제TV가 유안타증권·유진투자증권·하나금융투자·KTB투자증권·DB금융투자 등 주요 증권사에 의뢰해 지난해 연간 에스엠 아티스트별 음반·음원·공연 매출을 분석한 결과에 따르면 엑소(30%), 동방신기(24%) 등 두 그룹이 음반·음원·공연 부문 합산 매출에서 차지하는 비중이 절반 이상에 달했습니다.

에스엠은 지난 2012년 유상증자를 목적으로 투자설명서를 발행할 당시 2011년 아티스트별 매출액을 밝힌 이후로는 공식적으로 아티스트별 매출 비중을 밝히지 않고 있는 만큼 현재 업계에서 통용되는 매출 비중은 증권가에서 분석한 결과만이 유일하다는 게 전문가들의 설명입니다.

이기훈 하나금융투자 연구원은 "엑소의 뒤를 이을 차기 그룹으로 등장한 NCT는 100만장 이상의 앨범을 판매하는 팬덤이 무색할 만큼 히트곡이 부재하다"며 "미국과 중국에 진출해 유의미한 성과를 얻고는 있지만 연차를 고려할 때 음악에 대한 일관성 있는 전략과 하나 이상의 히트곡을 내야하는 숙제가 무엇보다 시급하다"고 강조했습니다.

남효지 KTB투자증권 연구원도 "엑소와 샤이니 멤버 일부가 군입대를 하며 완전체 활동이 어려울 것으로 예상되는 만큼 공연 모객수가 크게 줄어들 전망"이라며 "기획사 실적이 소속 아티스트의 활동 유무에 따라 변동성이 큰 만큼 향후 성장 동력 확보를 위해 에스엠이 준비하고 있는 아티스트 IP 활용 사업의 성공이 이익 개선의 열쇠가 될 것"이라고 분석했습니다.

유성만 현대차증권 연구원은 "엑소는 길어야 상반기까지 군입대 전 완전체 활동을 할 수 있을 것"이라며 "때문에 하반기부터는 NCT, WayV 등의 활동을 기대할 수 밖에 없으며 지난해 음원 실적에 높은 기여를 한 레드벨벳의 활약을 고려하면 신인 걸그룹 라인업이 부재한 것이 경쟁사 대비 리스크"라고 꼬집었습니다.

다만 북미 투어를 성황리에 마치며 글로벌 확장을 개시한 레드벨벳을 비롯해 올해부터 본격적인 월드 투어에 나설 NCT의 성장 잠재력을 무시할 수 없다는 분석도 나옵니다. 두 그룹 모두 유튜브와 해외 음원 등 고마진 매출에 기여할 것으로 기대를 모으고 있습니다.

특히 에스엠의 중국 시장 음원 유통권이 알리바바에서 텐센트뮤직으로 넘어가면서 중국향 음원 매출이 크게 증가할 것이라는 기대가 높습니다. 에스엠이 보유한 글로벌 작곡가 네트워크는 864명에 달하는 것은 물론, 에스엠 스테이션 등으로 입증된 아티스트간 다양한 콜라보 등을 감안하면 에스엠의 신규 음원 생산 능력은 음악 공장에 비유될 정도로 독보적인 수준이라는 평가입니다.

김현용 이베스트투자증권 연구원은 "지난해 실적은 사상 최대 매출을 기록한 음반 부문의 성장을 이끈 엑소와 군 전역 이후 활발한 일본 투어로 엔화 털이에 나선 동방신기가 만들었다고 해도 과언이 아니다"라면서도 "NCT127은 작년 국내 음반판매 107만장을 기록하며 탑티어 궤도에 진입했고, 중국 유닛 WayV는 연초 프리 데뷔만으로 빌보드에 차트인하는 등 시장 반응이 우호적인 만큼 올해 실적 성장 요인으로 충분하다"고 설명했습니다.

박성호 유안타증권 연구원은 "컨센서스 하회 이유는 자회사 키이스트의 적자에서 기인한 것이지 본업에는 문제가 없다"며 "올해 1분기 실적은 엑소와 동방신기의 맹활약이 돋보였던 지난해 4분기 대비 악화될 수밖에 없지만 NCT 팬덤 강화 및 활동량 증가 효과를 감안하면 올해 전체적인 매출은 플러스 성장을 지속할 전망"이라고 내다봤습니다.

서형석 리딩투자증권 연구원도 "중국 시장 개방시 현지화 그룹이 있는 에스엠이 최대 수혜주"라며 "레드벨벳 일본 및 북미 글로벌 매출 확장도 실적 성장 스토리를 이어갈 주 요인"이라고 말했습니다.

관련뉴스