직장인들의 노후 자금인 퇴직연금이 방치되고 있다. 신종 코로나바이러스 감염증(코로나19) 사태로 글로벌 금융시장이 요동침에 따라 수익률은 하락하고, 자신의 연금 수익률을 쳐다보지도 않는 직장인도 상당수다.

20일 한국경제신문이 42개 퇴직연금 사업자의 수익률 공시를 분석한 결과, 지난 3월 말 기준 1년 수익률이 확정기여형(DC)은 평균 0.43%, 확정급여형(DB)은 1.72%로 집계됐다. 지난해 연간 수익률은 2.38%와 1.86%였다. 코로나19로 증시가 급락했고, 세계적인 저금리 현상으로 금리형 상품의 이율도 떨어지고 있기 때문이다.

지난해 퇴직연금 수수료로 1조원을 걷어간 퇴직연금 사업자들은 이런 상황에도 투자 포트폴리오를 조정하라는 권유조차 하지 않고 있다. 특히 근로자가 직접 투자 결정을 해야 하는 DC형은 더 심각하다.

홍원구 자본시장연구원 연구위원은 “현재 DC형 퇴직연금은 아무도 신경 쓰지 않아 수익률이 낮을 수밖에 없다”며 “기업과 사업자, 가입자의 책임을 모두 강화하는 방향으로 운용 체계를 개선할 필요가 있다”고 말했다.

DC형은 적극적 투자로 DB형보다 높은 수익률을 올릴 수 있다고 알려져 있지만, 안전자산에만 투자하는 DB형보다 수익률이 낮았다.

이런 현상이 지속되면 직장인들의 노후자금 마련에 심각한 문제가 생길 수 있다. 미래에셋은퇴연구소가 지난해 말 50대 직장인 829명에게 설문한 결과 이들은 퇴직 시점에 평균 2억6904만원의 퇴직연금(월평균 133만원·20년 수령)을 모으길 원했지만 실제 보유액은 6104만원에 불과했다.<hr style="display:block !important; margin:25px 0; border:1px solid #c3c3c3" />'원금손실 눈앞' 퇴직연금…근로자·기업·금융사 모두 '불편한 침묵'

퇴직연금도 코로나 쇼크…방치된 DC형 상품

직장인 이모씨는 최근 6년 전 가입한 퇴직연금이 생각났다. 주가가 급변동하자 수익이 얼마나 났을지 궁금해진 것. 확정기여형(DC)이 뭔지도 모르고 가입한 이씨는 수익률을 보고 깜짝 놀랐다. 손실이 8%가 넘게 나 있었다. 은퇴 시점에 맞춰 주식과 채권 비중을 조절해준다는 타깃데이트펀드(TDF) 수익률이 -6%대, 가입 당시 상담사가 앞으로 좋을 거라고 편입했던 인도 펀드는 -17%에 달했다. 이씨는 원금도 건지지 못할까 봐 걱정하기 시작했다.

퇴직연금이 신종 코로나바이러스 감염증(코로나19)이란 암초를 만났다. 실적 배당형은 수익률이 하락했고, 원금 보장형은 당분간 저금리가 계속될 것으로 예상돼 수익률이 나아지기는 어려울 것으로 보이기 때문이다. 가입자들의 무관심과 퇴직연금 사업자들의 방치로 이 같은 ‘저수익’ 현상은 계속될 가능성이 높다는 우려가 나온다.

코로나19에 수익률 하락

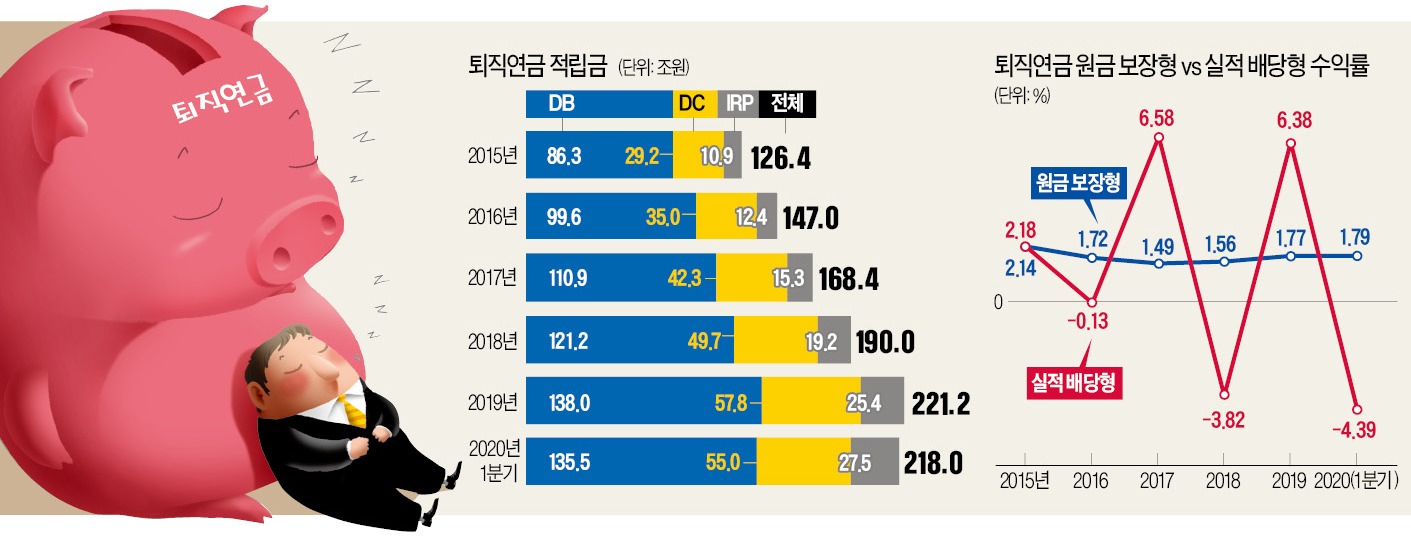

지난 3월 말 기준 국내 퇴직연금 적립액은 218조원에 달했다. 이 자금의 최근 1년 운용 수익률은 1.08%에 그쳤다. 42개 퇴직연금 사업자가 공시한 개별 수익률을 적립금 규모에 맞춰 가중평균한 결과다. 지난해 말 1년 수익률은 2.25%였다.

코로나19에도 ‘플러스’ 수익률을 유지한 건 전체 적립금의 89.8%(196조원)가 원금 보장형 상품에 들어 있기 때문이다. 퇴직연금은 상품 유형에 따라 원금 보장형과 실적 배당형, 제도 유형에 따라 확정급여형(DB)과 DC형, 개인형퇴직연금(IRP)으로 나뉜다.

수익률을 좀 더 들여다보면 은행 예·적금이나 이율 보증형 보험 등에 투자하는 원금 보장형은 1.79%로 지난해 말(1.77%)과 별 차이가 없었다. 하지만 실적 배당형 상품 수익률은 -4.39%로 작년 말 2.25%에서 크게 떨어졌다. 주식형이나 채권형 펀드 등에 담긴 퇴직연금을 말한다.

DB형과 DC형의 수익률 차이도 크게 벌어졌다. DB형 수익률은 작년 말 1.86%에서 올해 3월 말 1.72%로 소폭 하락했다. 반면 DC형은 같은 기간 2.83%에서 0.43%로 추락했다. DB형은 실적 배당형 상품 비중이 5.6%지만 DC형은 15.1%인 점이 영향을 줬다.

무관심 속 방치된 DC형 퇴직연금

퇴직연금은 직장인들의 노후 자금이다. 전문가들은 최소한 연 4%대 수익을 올려야 은퇴 후 소득대체율 70%를 맞출 수 있다고 말한다. 하지만 자신의 퇴직연금 수익률에 관심을 갖는 직장인은 많지 않다. 기업과 퇴직연금 사업자도 마찬가지다. 모두의 무관심 속에 퇴직연금 수익률이 떨어지고 있다는 지적이다.

이런 문제는 가입자가 직접 상품 포트폴리오를 짜서 투자해야 하는 DC형 퇴직연금에서 두드러진다. 금융투자협회가 한 설문조사를 보면 ‘최근 1년 동안 상품을 바꾸지 않았다’고 답한 사람이 전체의 83%에 달했다. ‘일이 바쁘다’(25%), ‘상품 수가 너무 많다’(25%), ‘변경 절차를 모르겠다’(24%)는 이유였다. 전문가들은 이를 직장인들이 담당하기는 쉽지 않다고 입을 모은다. 전용우 삼성자산운용 연금마케팅 팀장은 “퇴직연금 수익률을 높이기 위해선 글로벌 자산에 분산 투자해야 한다”며 “하지만 어떤 자산을 골라 어떤 비중으로 투자해야 할지 일반 직장인이 알기가 매우 어렵다”고 말했다.

그래서 DC형 가입자도 원금 보장형 상품에 돈을 넣어두는 경우가 대부분이다. 이것도 수익률 악화 요인으로 작용한다. 업계 관계자는 “DB형은 기업에서 뭉칫돈을 갖다주다보니 특판 개념으로 금리를 더 얹어주기도 한다”며 “같은 원금 보장 금리 상품이라도 DC형이 DB형보다 불리하다”고 말했다.

공격적 투자를 통해 원하는 노후 연금액과 가만있으면 받게 되는 퇴직금 간의 격차(갭)를 메꾸자는 취지로 도입된 DC형 퇴직연금이 오히려 그 차이를 더 벌리고 있다는 지적이 나오는 이유다. DC형은 금액 기준으로 전체의 25%를 차지한다.

“수수료 체계 합리화해야” 지적도

기업과 퇴직연금 사업자도 관심 없기는 마찬가지다. DC형 퇴직연금을 도입한 기업은 매년 한 달 치 월급 정도를 근로자 퇴직연금 계좌에 적립해주는 것으로 할 일이 끝난다. 나머지는 근로자 몫이다. 퇴직연금 사업자인 은행과 증권사도 적극적으로 나설 이유가 없다. 수익률과 상관없이 수수료가 들어오기 때문이다. 지난해 퇴직연금 가입자들이 낸 각종 수수료와 비용은 총 9996억원(총비용부담률 0.45%)에 달했다. 수익률이 높으면 문제가 안 되지만 수익이 1~2% 나는 퇴직연금에서 0.45%의 부담률은 과도하다는 지적이 나온다. DC형은 총비용부담률이 0.57%로 DB형(0.40%)보다 높다.

임근호 기자 eigen@hankyung.com

관련뉴스