덕산그룹주는 그다지 알려져 있지는 않지만 반도체와 디스플레이 소재 분야에서 약진하고 있다. 상장사는 덕산네오룩스, 덕산테코피아, 덕산하이메탈 등 3개다. 비상장사도 9개나 된다. 올 들어 덕산그룹 상장 3사의 시가총액은 50% 이상 증가했다. 소재 국산화에 성공하고, 신소재 사업을 추진하면서 영역을 넓혀 가고 있다는 점 때문에 매수세가 몰렸다. 이들 기업을 대기업 소재 납품 업체로 보던 증권업계 시각도 점차 달라지고 있다.

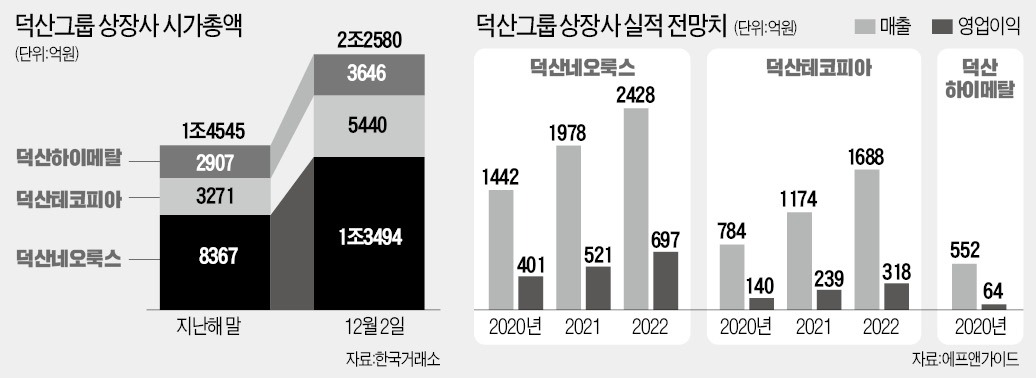

2일 한국거래소에 따르면 덕산네오룩스, 덕산테코피아, 덕산하이메탈 등 덕산그룹 상장사 세 곳의 시총 합계는 이날 종가 기준 2조2580억원이다. 덕산네오룩스 1조3494억원, 덕산테코피아 5440억원, 덕산하이메탈 3646억원 등이다. 이들의 시총 합계는 지난해 말(1조4545억원) 대비 55.2% 증가했다. 그룹 전반에 걸쳐 주가 재평가가 이뤄졌다는 뜻이다.

상승세를 이끈 건 덕산네오룩스다. 덕산네오룩스는 2014년 덕산하이메탈로부터 분할해 이듬해 2월 코스닥시장에 상장했다. 덕산네오룩스는 유기발광다이오드(OLED) 디스플레이의 핵심 구성 요소인 유기재료를 생산한다.

OLED 수요는 구조적으로 늘고 있다. 10인치 전후의 노트북, 태블릿PC 등 정보기술(IT) 기기에서 OLED 패널을 적극 채택하고 있다. OLED의 시인성과 디자인하기에 좋아 전기차에서 OLED 패널을 탑재하는 경우도 많아지고 있다. 덕산네오룩스 주가는 이 기대로 올 들어 61.26% 올랐다.

덕산하이메탈은 반도체 패키징용 소재 업체다. 덕산하이메탈은 덕산그룹의 첫 상장사다. 창업자 이준호 덕산그룹 회장이 1982년 덕산산업으로 사업을 시작하고, 1999년 덕산하이메탈을 설립했다. 2005년 5월 코스닥시장에 상장했지만 주목받지 못했다.

이날 덕산하이메탈은 주가가 저평가됐다는 증권업계 리포트가 나오면서 8.08% 오른 1만6050원에 거래를 마쳤다. ○신사업 기대도

그룹 내 내년 신사업에 대한 기대도 있다. 덕산네오룩스는 올해 블랙 PDL이라는 소재 개발에 성공했다. OLED와 달리 비발광 소재다. 삼성전자 갤럭시 Z폴드3에 처음 적용됐다. 일본 등 해외에 100% 의존했던 소재지만 국산화에 처음으로 성공했다. 김소원 키움증권 연구원은 “블랙 PDL은 기존 OLED 구조를 바꾼 혁신적 소재로, 기존 PDL 시장을 대체해 갈 것”이라며 “기업 가치 재평가가 이뤄질 수 있다”고 내다봤다. 증권사들의 목표주가 평균은 8만6200원으로, 이날 종가보다 53.3% 상승 여력이 있다는 평가다.

덕산테코피아도 2차전지 전해액 첨가제 공급을 올해부터 시작했다. 내년 공급을 목표로 메모리 및 비메모리에 필요한 신규 소재의 품질 평가를 준비 중이다. 일본 업체가 독과점한 PI모노머의 국산화도 추진 중이다. 키움증권은 2024년까지 덕산데코피아가 1000억원 이상의 매출을 전해액 첨가제로 올릴 수 있다고 내다봤다.

고윤상 기자 kys@hankyung.com

덕산그룹 3총사 약진

2일 한국거래소에 따르면 덕산네오룩스, 덕산테코피아, 덕산하이메탈 등 덕산그룹 상장사 세 곳의 시총 합계는 이날 종가 기준 2조2580억원이다. 덕산네오룩스 1조3494억원, 덕산테코피아 5440억원, 덕산하이메탈 3646억원 등이다. 이들의 시총 합계는 지난해 말(1조4545억원) 대비 55.2% 증가했다. 그룹 전반에 걸쳐 주가 재평가가 이뤄졌다는 뜻이다.

상승세를 이끈 건 덕산네오룩스다. 덕산네오룩스는 2014년 덕산하이메탈로부터 분할해 이듬해 2월 코스닥시장에 상장했다. 덕산네오룩스는 유기발광다이오드(OLED) 디스플레이의 핵심 구성 요소인 유기재료를 생산한다.

OLED 수요는 구조적으로 늘고 있다. 10인치 전후의 노트북, 태블릿PC 등 정보기술(IT) 기기에서 OLED 패널을 적극 채택하고 있다. OLED의 시인성과 디자인하기에 좋아 전기차에서 OLED 패널을 탑재하는 경우도 많아지고 있다. 덕산네오룩스 주가는 이 기대로 올 들어 61.26% 올랐다.

관심 덜 받은 두 상장사

덕산테코피아는 OLED 소재와 합성고무 소재, 반도체용 증착소재(프리커서) 등을 전문적으로 생산하는 업체다. 지난해 매출과 영업이익은 각각 784억원, 140억원이다. 올해는 매출 1000억원, 영업이익 200억원을 넘길 것으로 증권업계는 보고 있다. OLED 소재는 덕산네오룩스에 주로 공급한다. 반도체용 프리커서는 삼성전자에 공급하면서 과점적 지위를 확보하고 있다.덕산하이메탈은 반도체 패키징용 소재 업체다. 덕산하이메탈은 덕산그룹의 첫 상장사다. 창업자 이준호 덕산그룹 회장이 1982년 덕산산업으로 사업을 시작하고, 1999년 덕산하이메탈을 설립했다. 2005년 5월 코스닥시장에 상장했지만 주목받지 못했다.

이날 덕산하이메탈은 주가가 저평가됐다는 증권업계 리포트가 나오면서 8.08% 오른 1만6050원에 거래를 마쳤다. ○신사업 기대도

그룹 내 내년 신사업에 대한 기대도 있다. 덕산네오룩스는 올해 블랙 PDL이라는 소재 개발에 성공했다. OLED와 달리 비발광 소재다. 삼성전자 갤럭시 Z폴드3에 처음 적용됐다. 일본 등 해외에 100% 의존했던 소재지만 국산화에 처음으로 성공했다. 김소원 키움증권 연구원은 “블랙 PDL은 기존 OLED 구조를 바꾼 혁신적 소재로, 기존 PDL 시장을 대체해 갈 것”이라며 “기업 가치 재평가가 이뤄질 수 있다”고 내다봤다. 증권사들의 목표주가 평균은 8만6200원으로, 이날 종가보다 53.3% 상승 여력이 있다는 평가다.

덕산테코피아도 2차전지 전해액 첨가제 공급을 올해부터 시작했다. 내년 공급을 목표로 메모리 및 비메모리에 필요한 신규 소재의 품질 평가를 준비 중이다. 일본 업체가 독과점한 PI모노머의 국산화도 추진 중이다. 키움증권은 2024년까지 덕산데코피아가 1000억원 이상의 매출을 전해액 첨가제로 올릴 수 있다고 내다봤다.

고윤상 기자 kys@hankyung.com

관련뉴스