하나증권은 11일 JW중외제약에 대해 올 2분기에 비용 증가로 시장 예상치(컨센서스)를 밑도는 영업이익을 기록했다고 했다. 투자의견 ‘매수’를 유지하고, 올해 영업이익 추정치를 기존보다 하향 조정하면서 목표주가를 3만2000원으로 낮췄다.

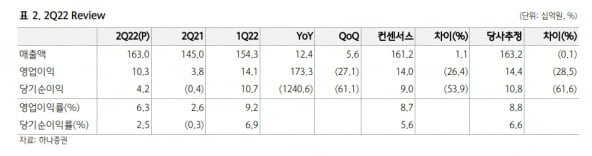

JW중외제약은 2022년 2분기에 매출 1630억원, 영업이익 103억원을 기록했다. 각각 전년 동기 대비 12.4%, 173.3% 증가한 수치다. 컨센서스 매출에는 부합했고, 영업이익은 하회하는 실적이다.

리바로패밀리의 매출은 ‘리바로’ 183억원, ‘리바로젯’ 69억원으로 전년 동기 대비 각각 8.7%, 46.6% 증가해 탄탄한 성장을 이어갔다.

다만 영업이익률은 1분기 9.2%보다 하락한 6.3%를 기록했다. 박재경 연구원은 “제품 믹스 변동으로 인해 매출원가율이 1분기 57.7%에서 59.5%로 상승하면서, 기준 변경에 따른 대손상각비가 30억원 증가했기 때문”이라고 설명했다.

하반기엔 리바로의 매출 성장과 리바로젯의 매출 본격화가 실적 성장과 수익성 개선을 이끌 것으로 전망했다. 박 연구원은 “리바로는 원료의약품 자체 생산으로 이익률을 높여 올해 전년 대비 8.8% 성장한 756억원의 매출을 낼 것”이라며 “지난해 3분기 출시한 리바로젯의 매출이 본격화되면서 올해 304억원의 매출을 올릴 것으로 예상한다”고 했다.

올해 실적은 매출 6622억원, 영업이익 595억원으로 추정했다. 작년보다 매출은 10.0%, 영업이익은 67.4% 증가할 것이란 예상이다. 박 연구원은 상각비를 상향 조정하면서 기존 추정치보다 영업이익을 낮췄다고 했다.

다만 연구개발(R&D) 성과가 중요하다고 판단했다. JW중외제약이 2018년 8월 덴마크의 피부질환 전문 제약사인 레오 파마에 기술이전한 후보물질 ‘JW1601’은 현재 아토피 피부염 환자 대상 임상 2b상, 콜린성 두드러기 환자 대상 2상을 진행하고 있다. 올해 말 2b상 중간 결과를 확인할 수 있을 것으로 기대된다.

박 연구원은 “현재 목표주가에는 R&D 파이프라인 가치는 포함하지 않았으나, 추후 결과에 따라 파이프라인 가치가 추가될 수 있다”고 말했다.

김예나 기자 yena@hankyung.com

JW중외제약은 2022년 2분기에 매출 1630억원, 영업이익 103억원을 기록했다. 각각 전년 동기 대비 12.4%, 173.3% 증가한 수치다. 컨센서스 매출에는 부합했고, 영업이익은 하회하는 실적이다.

리바로패밀리의 매출은 ‘리바로’ 183억원, ‘리바로젯’ 69억원으로 전년 동기 대비 각각 8.7%, 46.6% 증가해 탄탄한 성장을 이어갔다.

다만 영업이익률은 1분기 9.2%보다 하락한 6.3%를 기록했다. 박재경 연구원은 “제품 믹스 변동으로 인해 매출원가율이 1분기 57.7%에서 59.5%로 상승하면서, 기준 변경에 따른 대손상각비가 30억원 증가했기 때문”이라고 설명했다.

하반기엔 리바로의 매출 성장과 리바로젯의 매출 본격화가 실적 성장과 수익성 개선을 이끌 것으로 전망했다. 박 연구원은 “리바로는 원료의약품 자체 생산으로 이익률을 높여 올해 전년 대비 8.8% 성장한 756억원의 매출을 낼 것”이라며 “지난해 3분기 출시한 리바로젯의 매출이 본격화되면서 올해 304억원의 매출을 올릴 것으로 예상한다”고 했다.

올해 실적은 매출 6622억원, 영업이익 595억원으로 추정했다. 작년보다 매출은 10.0%, 영업이익은 67.4% 증가할 것이란 예상이다. 박 연구원은 상각비를 상향 조정하면서 기존 추정치보다 영업이익을 낮췄다고 했다.

다만 연구개발(R&D) 성과가 중요하다고 판단했다. JW중외제약이 2018년 8월 덴마크의 피부질환 전문 제약사인 레오 파마에 기술이전한 후보물질 ‘JW1601’은 현재 아토피 피부염 환자 대상 임상 2b상, 콜린성 두드러기 환자 대상 2상을 진행하고 있다. 올해 말 2b상 중간 결과를 확인할 수 있을 것으로 기대된다.

박 연구원은 “현재 목표주가에는 R&D 파이프라인 가치는 포함하지 않았으나, 추후 결과에 따라 파이프라인 가치가 추가될 수 있다”고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스