[서병남의 보험으로 하는 재테크 Tip] 6편. 정기보험 제대로 가입하는 방법

한때 상당한 인기를 끌었던 종신보험의 가입이 최근 들어 주춤거리고 있다. 여러 가지 원인이 있을 수 있으나 가장 우선적인 이유는 보장받는 혜택에 비해 보험료가 비싸다고 느끼기 때문이다. 즉 사망을 해야지만 보험혜택이 있는데 사망은 쉽게 발생하지 않으면서 당장 20-30만원 이상의 보험료가 부담으로 여겨지고 있기 때문이다. 여기에 최근 들어 다양한 보험 상품이 등장하면서 비싼 보험료로 쉽게 결정하지 못하는 고객들이 실손의료보험(의료실비) 암보험 등을 우선적으로 가입하고 있는 것도 추가적인 요인으로 보인다.

그러나 종신보험의 본래 기능인 유족보장이라는 기능은 여전히 니즈가 남아 있어서 온라인 등을 통해서는 종신보험에 비해 보험료가 저렴한 정기보험으로 대체하여 가입을 꾸준히 하고 있는데, 최근 들어서는 정기보험의 가입도 조금씩 증가세를 보이고 있기도 하다.

● 정기보험이란?

정기보험은 원인에 상관없이 사망 시에 보험금을 받을 수 있는 상품으로 종신보험과 더불어 대표적으로 가장들이 유족보장을 위해 가입하는 상품이라고 할 수 있다. 사망을 주로 보장하는 상품으로 종신보험에 비해 보험료가 저렴하여 최근 들어 점점 관심을 끌고 있는 상품이다.

● 정기보험 종신보험과의 차이

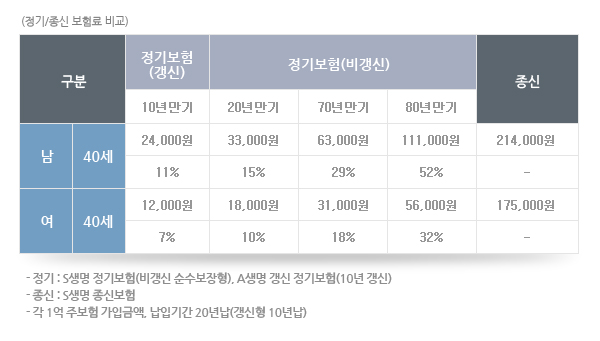

정기보험이 종신보험과의 차이는 보장을 받는 기간에 있다. 종신보험이 말 그대로 평생 동안 사망에 대해 보장받을 수 있는 반면에, 정기보험은 20년, 60세, 70세, 80세 등 일정한 기간까지만 보장받을 수 있는 상품으로 종신보험에 비해 매우 저렴한 보험료로 가입할 수 있다.

80세까지 같은 금액을 보장 받으면 종신보험 대비 52%, 20년만기는 15%이며, 갱신형으로 가입하면 11%로 21만원인 상품을 24,000원에 가입을 할 수 있다.

● 정기보험 왜 필요한가?

30∼50대 사망자 10명 중 6명, 전체 사망자 10명 중 8명이 생명보험을 통한 사망의 대비가 없으며, 사망보험금을 받는 사람도 그 금액이 매우 적어서 불확실한 장래를 대비한 생명보험 가입과 사망보험금의 확대가 지속적으로 필요하다. 이런 사망보험금을 받을 수 있는 대표적인 상품이 정기보험이므로 정기보험에 대한 가입의 필요성은 매우 크다고 할 수 있으며, 이로 인해 정기보험의 관심이 많아지고 있다.

실제로 연도별 사망보험금을 받은 사람의 비율은 꾸준히 증가하고 있는 것으로 나타나고 있는데, 30대의 경우 2004년 47.4%에서 2005년 48.5%, 2006년 50.4%로 전체사망자 중 절반에 가까운 사람이 사망보험금을 받은 것으로 나타나고 있다. 30대 가장이 아무런 준비가 없는 상태에서 사고나 갑작스런 큰 병으로 인해 사망이 된다면 배우자나 자녀들은 당장 정신적 경제적 고통에 시달려야 하는데 정기보험으로 최소한의 경제적 고통은 줄일 수 있어서 정기보험이 필요한 것이다.

● 정기보험은 주로 어떤 사람이 가입해야 하나?

사망에 대한 보장은 누구에게나 다 필요하다고 할 수 있다. 그러나 사망에 대한 보험료가 비싸서 주로 가장을 중심으로 한 경제활동을 하고 있는 사람들이 우선적으로 필요하다고 할 수 있다. 가장과 더불어 맞벌이를 하고 있는 배우자와 아직 미혼인 사람들도 미래의 가족을 위해 미리 가입을 할 수 있다.

이미 종신보험 또는 정기보험을 가입한 경우라도 보장받을 수 있는 사망보험금이 적게 되어 있다면 역시 추가로 정기보험의 가입을 고려할 수 있다.

● 정기보험 얼마의 금액을 준비해야 하나?

유족보장에 필요한 금액은 정답이 얼마라고 정해져 있는 것은 아니다. 그러나 보통의 경우 가구 월소득의 짧으면 3년 내지 5년간 준비를 할 수 있는 금액을 필요로 한다. 우리나라 도시가구 월평균 소비지출 229만 4천원을 기준으로 보면 적게는 8,200만원에서 1억 3천만원 정도를 준비하는 것이 좋다.

● 정기보험은 언제까지 보장을 받는 것이 좋은가?

종신보험의 경우에는 평생 보장이 되므로 보장기간에 대해 고민하지 않아도 되지만 정기보험은 언제까지 보장을 받을 것인지를 선택해야 한다. 정기보험의 보장기간은 경제활동을 하는 기간과 자녀 중 막내가 스스로 독립 또는 학업을 마치는 시기까지를 고려하여 정하게 된다. 보통의 경우 60세 내지 70세까지 보장을 선택하고 있다. 앞의 표에서 본 바와 같이 보장받는 기간에 따라 보험료가 차이가 나므로 본인이 원하는 시기와 보험료 수준 등을 함께 고려하여 선택하는 것이 좋다.

● 정기보험 어떻게 설계하는 것이 좋은가?

정기보험 또는 종신보험을 가입 시에는 우선 가정 내에서 향후 필요로 하는 자금 규모와 현재 준비되어 지고 있는 자금의 규모를 확인 후 필요로 하는 금액을 정하고, 그리고 나서 현재 가입되어 있는 보험상품의 내역을 확인하여 부족한 금액만큼을 추가로 설계하여 가입하는 것이 좋다.

● 정기보험 싸게 가입하는 방법?

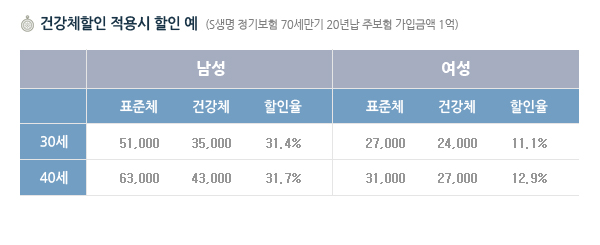

정기보험에는 상품에 따라 건강체 할인 또는 고액보험료 할인 서비스가 있는 경우가 있다. 건강체 할인 서비스는 가입하는 사람의 건강상태가 일정한 기준에 들면 보험료의 5~20%를 할인해주는 제도이며, 건강체의 요건인 흡연, 혈압, 체격, 심전도 등이 정해진 기준 이내여야 하고 기타 병력(과거력 등)이나 건강검진 결과가 표준 범위를 벗어나지 않아야 한다. 고액보험료 할인은 주보험의 가입금액이 5,000만 또는 1억 이상일 경우 가입금액에 따라 정해진 할인율을 적용해 주는 서비스이다. 이 경우 1% ~ 3% 정도의 보험료 할인을 받을 수 있다. 정기보험 보험료 비교시 건강체 할인 또는 고액보험료 할인에 해당하는 경우라면, 할인율을 적용한 보험료로 비교해 보는 것이 좋다.

● 정기보험 가입 시 유의사항은?

정기보험은 상품별로 보장하는 내용이 동일하므로 보장금액을 동일하게 맞추어 놓고 보험료를 비교하여 저렴한 상품을 선택하는 것이 좋다. 일반조건이 아닌 자기의 조건에서 비교하는 것이 중요한데 생명보험의 경우 건강체 할인을 받을 수 있으면 건강체 조건으로 비교해야 하고, 손해보험의 경우 직업 등의 위험등급에 따라 보험료가 차이가 많이 나므로 본인의 등급에 맞는 보험료를 가지고 확인하는 것이 필요하다.

또한 암, 입원, 수술 등 특약을 추가로 선택 시에는 정기보험의 보험기간이 짧은 경우에는 특약의 보험기간도 같이 짧게 되어 원하는 시기의 보장을 못 받는 경우가 발생할 수 있으므로 특약의 내용은 다른 실손의료보험 또는 건강보험을 별도로 가입하는 것과 비교하여 선택하는 것이 좋다.

▷ 정기보험 전체상품 바로가기

�

한때 상당한 인기를 끌었던 종신보험의 가입이 최근 들어 주춤거리고 있다. 여러 가지 원인이 있을 수 있으나 가장 우선적인 이유는 보장받는 혜택에 비해 보험료가 비싸다고 느끼기 때문이다. 즉 사망을 해야지만 보험혜택이 있는데 사망은 쉽게 발생하지 않으면서 당장 20-30만원 이상의 보험료가 부담으로 여겨지고 있기 때문이다. 여기에 최근 들어 다양한 보험 상품이 등장하면서 비싼 보험료로 쉽게 결정하지 못하는 고객들이 실손의료보험(의료실비) 암보험 등을 우선적으로 가입하고 있는 것도 추가적인 요인으로 보인다.

그러나 종신보험의 본래 기능인 유족보장이라는 기능은 여전히 니즈가 남아 있어서 온라인 등을 통해서는 종신보험에 비해 보험료가 저렴한 정기보험으로 대체하여 가입을 꾸준히 하고 있는데, 최근 들어서는 정기보험의 가입도 조금씩 증가세를 보이고 있기도 하다.

● 정기보험이란?

정기보험은 원인에 상관없이 사망 시에 보험금을 받을 수 있는 상품으로 종신보험과 더불어 대표적으로 가장들이 유족보장을 위해 가입하는 상품이라고 할 수 있다. 사망을 주로 보장하는 상품으로 종신보험에 비해 보험료가 저렴하여 최근 들어 점점 관심을 끌고 있는 상품이다.

● 정기보험 종신보험과의 차이

정기보험이 종신보험과의 차이는 보장을 받는 기간에 있다. 종신보험이 말 그대로 평생 동안 사망에 대해 보장받을 수 있는 반면에, 정기보험은 20년, 60세, 70세, 80세 등 일정한 기간까지만 보장받을 수 있는 상품으로 종신보험에 비해 매우 저렴한 보험료로 가입할 수 있다.

80세까지 같은 금액을 보장 받으면 종신보험 대비 52%, 20년만기는 15%이며, 갱신형으로 가입하면 11%로 21만원인 상품을 24,000원에 가입을 할 수 있다.

● 정기보험 왜 필요한가?

30∼50대 사망자 10명 중 6명, 전체 사망자 10명 중 8명이 생명보험을 통한 사망의 대비가 없으며, 사망보험금을 받는 사람도 그 금액이 매우 적어서 불확실한 장래를 대비한 생명보험 가입과 사망보험금의 확대가 지속적으로 필요하다. 이런 사망보험금을 받을 수 있는 대표적인 상품이 정기보험이므로 정기보험에 대한 가입의 필요성은 매우 크다고 할 수 있으며, 이로 인해 정기보험의 관심이 많아지고 있다.

실제로 연도별 사망보험금을 받은 사람의 비율은 꾸준히 증가하고 있는 것으로 나타나고 있는데, 30대의 경우 2004년 47.4%에서 2005년 48.5%, 2006년 50.4%로 전체사망자 중 절반에 가까운 사람이 사망보험금을 받은 것으로 나타나고 있다. 30대 가장이 아무런 준비가 없는 상태에서 사고나 갑작스런 큰 병으로 인해 사망이 된다면 배우자나 자녀들은 당장 정신적 경제적 고통에 시달려야 하는데 정기보험으로 최소한의 경제적 고통은 줄일 수 있어서 정기보험이 필요한 것이다.

● 정기보험은 주로 어떤 사람이 가입해야 하나?

사망에 대한 보장은 누구에게나 다 필요하다고 할 수 있다. 그러나 사망에 대한 보험료가 비싸서 주로 가장을 중심으로 한 경제활동을 하고 있는 사람들이 우선적으로 필요하다고 할 수 있다. 가장과 더불어 맞벌이를 하고 있는 배우자와 아직 미혼인 사람들도 미래의 가족을 위해 미리 가입을 할 수 있다.

이미 종신보험 또는 정기보험을 가입한 경우라도 보장받을 수 있는 사망보험금이 적게 되어 있다면 역시 추가로 정기보험의 가입을 고려할 수 있다.

● 정기보험 얼마의 금액을 준비해야 하나?

유족보장에 필요한 금액은 정답이 얼마라고 정해져 있는 것은 아니다. 그러나 보통의 경우 가구 월소득의 짧으면 3년 내지 5년간 준비를 할 수 있는 금액을 필요로 한다. 우리나라 도시가구 월평균 소비지출 229만 4천원을 기준으로 보면 적게는 8,200만원에서 1억 3천만원 정도를 준비하는 것이 좋다.

● 정기보험은 언제까지 보장을 받는 것이 좋은가?

종신보험의 경우에는 평생 보장이 되므로 보장기간에 대해 고민하지 않아도 되지만 정기보험은 언제까지 보장을 받을 것인지를 선택해야 한다. 정기보험의 보장기간은 경제활동을 하는 기간과 자녀 중 막내가 스스로 독립 또는 학업을 마치는 시기까지를 고려하여 정하게 된다. 보통의 경우 60세 내지 70세까지 보장을 선택하고 있다. 앞의 표에서 본 바와 같이 보장받는 기간에 따라 보험료가 차이가 나므로 본인이 원하는 시기와 보험료 수준 등을 함께 고려하여 선택하는 것이 좋다.

● 정기보험 어떻게 설계하는 것이 좋은가?

정기보험 또는 종신보험을 가입 시에는 우선 가정 내에서 향후 필요로 하는 자금 규모와 현재 준비되어 지고 있는 자금의 규모를 확인 후 필요로 하는 금액을 정하고, 그리고 나서 현재 가입되어 있는 보험상품의 내역을 확인하여 부족한 금액만큼을 추가로 설계하여 가입하는 것이 좋다.

● 정기보험 싸게 가입하는 방법?

정기보험에는 상품에 따라 건강체 할인 또는 고액보험료 할인 서비스가 있는 경우가 있다. 건강체 할인 서비스는 가입하는 사람의 건강상태가 일정한 기준에 들면 보험료의 5~20%를 할인해주는 제도이며, 건강체의 요건인 흡연, 혈압, 체격, 심전도 등이 정해진 기준 이내여야 하고 기타 병력(과거력 등)이나 건강검진 결과가 표준 범위를 벗어나지 않아야 한다. 고액보험료 할인은 주보험의 가입금액이 5,000만 또는 1억 이상일 경우 가입금액에 따라 정해진 할인율을 적용해 주는 서비스이다. 이 경우 1% ~ 3% 정도의 보험료 할인을 받을 수 있다. 정기보험 보험료 비교시 건강체 할인 또는 고액보험료 할인에 해당하는 경우라면, 할인율을 적용한 보험료로 비교해 보는 것이 좋다.

● 정기보험 가입 시 유의사항은?

정기보험은 상품별로 보장하는 내용이 동일하므로 보장금액을 동일하게 맞추어 놓고 보험료를 비교하여 저렴한 상품을 선택하는 것이 좋다. 일반조건이 아닌 자기의 조건에서 비교하는 것이 중요한데 생명보험의 경우 건강체 할인을 받을 수 있으면 건강체 조건으로 비교해야 하고, 손해보험의 경우 직업 등의 위험등급에 따라 보험료가 차이가 많이 나므로 본인의 등급에 맞는 보험료를 가지고 확인하는 것이 필요하다.

또한 암, 입원, 수술 등 특약을 추가로 선택 시에는 정기보험의 보험기간이 짧은 경우에는 특약의 보험기간도 같이 짧게 되어 원하는 시기의 보장을 못 받는 경우가 발생할 수 있으므로 특약의 내용은 다른 실손의료보험 또는 건강보험을 별도로 가입하는 것과 비교하여 선택하는 것이 좋다.

▷ 정기보험 전체상품 바로가기

�

관련뉴스