![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

지난 4월, 금융당국이 실손의료보험 체계를 손질해 이른바 ‘착한보험’이라며, ‘신(新) 실손보험’을 내놨습니다.

기존의 단일 보장 구조를 ‘기본형’과 ‘특약형’으로 분리해, 보험료를 낮추고 소비자들의 선택권을 확대하겠다는 방침인데요.

금융위원회는 기존 실손보험 상품에 비해 보험료가 약 35% 저렴해졌다며 대대적인 홍보에 나섰지만, 출시 한 달이 지난 현재, 예상과 달리 시장의 반응은 싸늘합니다.

실손보험 판매를 주력으로 하는 빅5 손해보험사의 판매 현황을 분석해보면, 출시 첫날부터 현재(5/8일 기준)까지 5사 합산 판매 건수는 약 9만건.

신상품 출시 전 절판효과를 감안하더라도, 지난 3월 삼성화재 한 곳에서만 5만8천여명이 가입한 것과 비교하면 부진한 성적이라는 것은 명백합니다.

신 실손보험 가입자 중 특약을 제외한 기본형만 가입한 경우는 전체 신규 가입건의 11% 수준에 그치고, 당초 금융위가 인기 수요층으로 예상했던 전환 가입자도 단 173건에 불과합니다.

과잉진료 우려 항목으로 도수치료·체외충격파·증식치료, 비급여 주사제, MRI 등을 지목해 특약으로 분리하면서, 특약 보장과 무관한 가입자들이 기본형을 택할 것이라 예상과는 달리 대부분의 가입자는 보장 수준을 확대한 ‘기본+특약’ 형태로 가입한 것입니다.

전문가들은 신 실손보험의 판매 부진이 ‘예고된 실패’였다고 입을 모읍니다.

금융당국이 마치 소비자를 보호하는 것처럼 포장했을 뿐 실상은 전혀 ‘착하지 않다’는 겁니다.

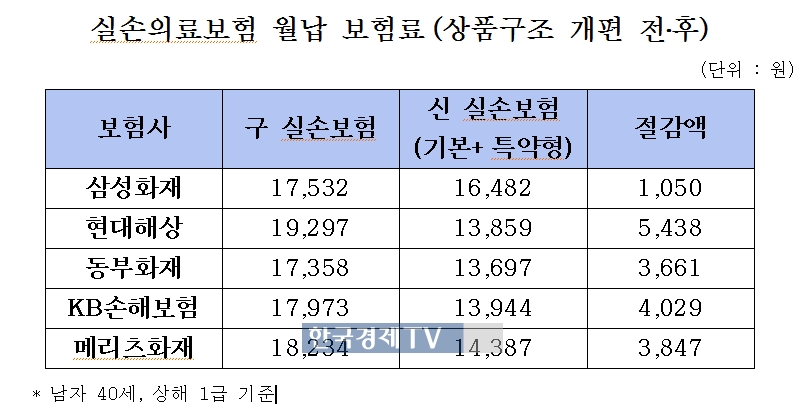

실손 보험 가입의 주된 목적은 비급여진료를 받을 경우의 비용 부담을 낮추는 것인데, 특약 상품의 경우 자기부담비율이 30%로 종전 20% 대비 10%포인트 높아졌기 때문입니다.

구 실손보험 수준으로 보장을 받기 위해 특약에 모두 가입하는 경우, 보험료 절감 효과는 월 평균 약 3,600원선(남자 40세, 상해 1급 기준).

매 월 보험사에 납입해야 할 보험료는 소폭 줄었지만, 자기부담률 상승분이 가입자 입장에선 더 큰 부담이 될 수도 있습니다.

실제로, 실손보험체계가 개편되기 직전 기존 실손보험에 가입하려는 ‘막차 고객’이 급증하기도 했습니다.

자기부담비율 상승에 더해 도수치료 350만원(연간 최대 50회), 비급여 주사제 250만원(최대 50회), 비급여 MRI검사는 300만원까지로 제한되는 등 항목별 연간 보장 횟수와 누적 금액 한도가 설정된 점도 판매 부진의 이유로 꼽힙니다.

가입자 전체에 손해율을 전가하는 기본 구조는 그대로이기 때문에 특약의 과잉진료가 계속 확대된다면 지금보다 더 가파르게 보험료가 오를 수 있어 결국 ‘착한 보험’도 정부의 생색내기 정책에 불과하다는 지적이 나옵니다.

2005년 ‘실손형(보충형) 민간의료보험제도 개선방안’부터 이어진 실손보험을 둘러싼 정부의 시장 개입.

정부주도 상품 개발이 오히려 시장을 왜곡시켜 소비자는 물론, 보험사의 부담만 높인다는 지적을 피하기 어려워 보입니다.

관련뉴스