![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

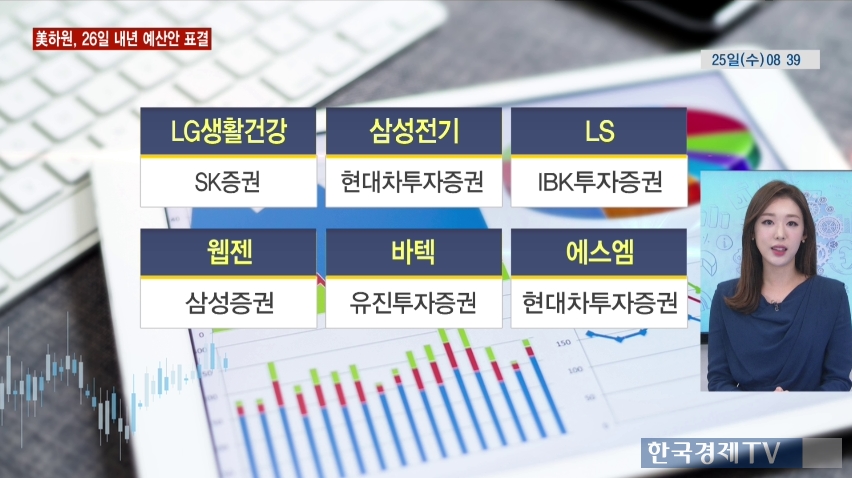

LG생활건강 SK증권

3Q 매출액 1조 6.088억, 영익 2,527억

中 현지 매출 성장

목표가 1,250,000원 상향

사드여파로 우려감이 있었지만 3분기 매출 1조 6000억원 영업이익 2500억원대를 기록하며 시장 예상치보다 좋은 실적을 내놨. 중국현지 시장에서의 성장이 눈에 띈다며 목표주가 125만원으로 상향조정.

삼성전기 현대차투자증권

MLCC 가동률 90%

갤럭시 노트8 카메라 모듈 출하 증가

2018, 신규 제품 모멘텀 기대

목표가 133,000원 유지

주력제품인 MLCC의 가동률이 90% 이상이고 갤럭시노트8에 힘입어 카메라 모듈 매출액도 증가할 것으로 예상. 여기에 2018년부터는 갤럭시s9등 신규 제품 기대감이 있다는 분석.

LS IBK투자증권

원자재 가격 상승 호재

사업 구조조정 효과 기대

전선 제품 최상위 수준

목표가 100,000원 유지

원자재 가격이 상승하면 판매가격도 상승하기때문에 LS에게는 호재. 사업구조조정이 예정 되어있는데, 이는 신성장동력에 집중하며 성장성에도 기여할 것이라는 분석. 글로벌 시장에서 최상위업체를 제치고 수주하는 것을 보면 전선제품은 최 상위 수준이라는 평가.

웹젠 삼성증권

中 사전에약자 400만 돌파

국내 후속작 기대감

목표가 32,000원 샹향

웹젠의 게임 기적, 중국 사전 예약자가 4백만명을 돌파하며 흥행에 청신호가 들어왔다는 분석. 11월중 5백만 목표 사전 예약자를 넘기고 정식출시가 가능할 전망. 넓은 사용자층을 확보하고 있어 국내 후속작도 기개된다며 목표주가 상향조정

바텍 유진투자증권

4Q 해외 시장 수출 확대 예상

中 판매승인 후 3D 매출 본격화

목표가 43,000원 유지

3분기에도 양호한 실적 예상되고, 성수기인 4분기에도 북미와 중국등 해외시장 중심으로 수출이 확대되면서 양호한 실적을 기록할 것으로 보임. 특히 중국에서 판매승인을 받고 3D제품의 매출이 크게 늘어난 것도 주가에는 호재라며 목표주가 상향조정.

에스엠 현대차투자증권

3Q 전반적 공연횟수 전년대비 감소

4Q 아티스트 활동 증대, 본격적 실적 반영

목표가 38,000원 유지

3분기에는 중국활동의 부재로 전년대비 큰폭의 실적 감소가 예상됨. 하지만 엑소의 음반판매 호조와 4분기 엑소의 대규모 연말 콘서트가 예정. 또 사드 완화 분위기가 형성되면서 주가 우상향 할 것으로 보인다.

관련뉴스