![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

두산인프라코어. 최근 중국 건설시장 호황으로 두산인프라코어에 대한 기대감도 높은데요. 실적전망치 보시죠.

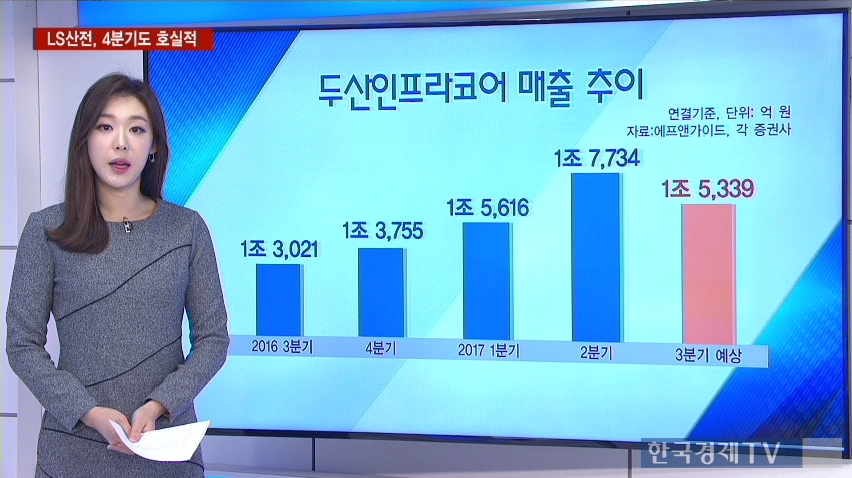

매출액 1조 5,339억원, 영업이익 1,378억으로 전년동기대비 각각 17%, 30% 가량 늘어날 것으로 보입니다.

매출추이 입니다. 중국 등 신흥시장에서 건설기계 판매가 늘고, 엔진사업 수익성이 개선되면서 2Q 사상 최대 실적을 기록했습니다. 3분기에도 1조원 중반의 매출은 기록할 것으로 보임.

영업이익도 역시나 비슷한 흐름 이어갑니다. 2분기 2,100억 원이 넘는 영업이익을 기록했구요. 3Q에도 호실적이 기대됩니다.

증권사에서는 어떻게 보고 있을까요? 중국 굴삭기 시장 성장과 두산밥켓 실적에 대한 기대감이 공통적으로 있었다.

하나/ 중국 굴삭기 시장 성장이 2~3년은 더 이어질 것. 가장 높은 목표주가 14,000원을 제시.

대신/ 상대적으로 보수적인 의견. 목표가 10,000원 제시.

투자 지표. 2017년 예상 실적 기준 주가수익비율 PER은 10.01배 , PBR은 0.86배 , 주가수익비율은 925원이 예상됩니다.

오늘 발표되는 실적 자세하게 확인하시고 투자계획 세워보시기 바랍니다. IR센터.

관련뉴스