![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

본격적으로 실적시즌이 시작되었다. 내일 대형 기술주들의 실적발표가 예정되어있다. IT주로 순환매가 들어오면서 실적이 받쳐주는 종목에 대한 기대가 크다. 시장예상치와 증권사별 전망 정리했다. 가장 먼저 실적 기대감이 높아지고 있는 삼성SDI부터 보자.

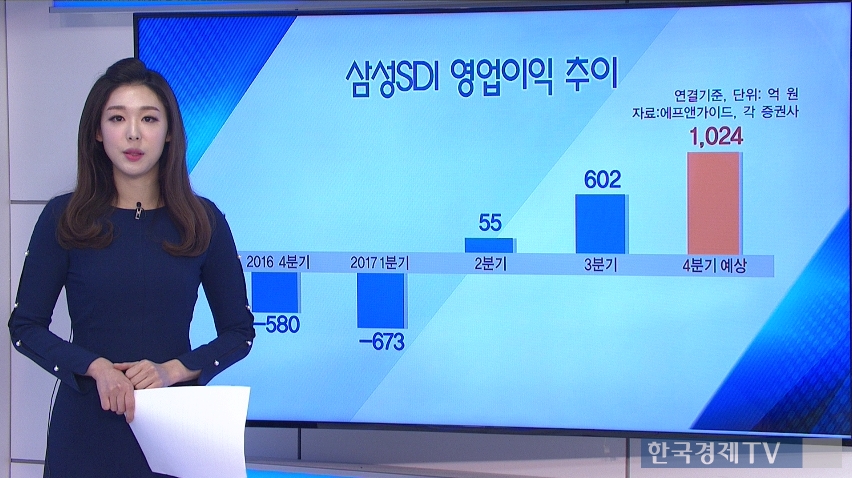

매출액 1조 9,620억원으로 50%넘게 큰 폭으로 증가할 것으로 보인다. 영업이익은 흑자전환이 예상된다.

매출추이를 보자. 전기차 관련 시장의 지속적인 성장이 이어지면서 매출액도 우상향 기조를 이어가고있다. 1조원 후반대까지 꾸준하게 매출액이 상승할 것으로 보인다.

영업이익추이도 빠르게 올라오는 모습이다. 단순히 흑자전환을 한 것뿐만 아니라 내용적으로도 주목해볼 부분이 있다. 캐시카우 사업부인 전자재료 부문 등 반도체 소재 중심으로 고마진이 유지되는 중이고, 대형전지부문의 적자도 점차 줄어드는 추세이다. 14년만에 분기 최대실적이 예상된다.

증권사에서는 어떻게 보고 있을까? 대부분 증권사에서 2차 전지 성장 자체에 대해서는 의심의 여지를 두지 않았다.

미래에셋대우에서는 유럽 내 전기차향 배터리 시장 점유율이 확대되는 것과, 삼성디스플레이 지분가치도 반영해야한다면서 가장 높은 목표가 270,000원을 제시했다.

반면 DB금융투자에서는 전기차 배터리에 대한 기대감이 있는 것은 맞지만, 실적으로 반영하기는 쉽지 않을 것이라며 보수적인 의견을 내놨다.

투자지표 보자. 2018년 예상 실적기준 PER은 13.88배, PER은 1.22배, 주당순이익은 15,708원이 예상된다.

LG디스플레이는 최근 지지부진한 흐름을 이어가고 있다. 실적전망치 확인해보자.

매출액 6조 8,572억, 영업이익은 2,633억원으로 각각 13%, 70%가량 큰 폭으로 줄어들 것으로 시장 예상치가 형성되어있다.

매출추이다. LCD 패널 산업이 시장의 예상보다 더 빠른 속도로 하락하면서 매출 역시 급격하게 줄어드는 모습이다.

LCD 패널 사업이 악화되면서 영업이익 추이도 내려오는 분위기이다. 시장에서는 2018년 1분기가 되어야 실적 바닥을 확인할 수 있을 것이라고 전망하고있다.

OLED에 투자하는 것을 증권사들에서는 긍정적으로 평가했다.

특히나 한국투자증권에서는 OLED TV판매가 예상보다 강세를 보일 것이라며 가장 높은 목표가 58,000원 제시했다.

반면 키움증권에서는 중소형 플랙서블 OLED기술 확보가 늦어지고있다며 목표주가를 29,000원으로 하향조정했다.

2018년 기준 투자지표보자. PER 12.83배, PBR 0.71배, 주당순이익 2,401원 예상된다.

관련뉴스