![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[한국경제TV 알파고 분석뉴스]

4일 오전 09시 39분 현재 현대건설는 전 거래일 대비 0.19% 하락한 53,700원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 신흥시장에서 수주 확대위한 노력 진행 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 5.73% 증가, 영업이익 15.35% 감소, 당기순이익 24.9% 증가함. 토목(플랜트 포함)부문 수주는 민간부문 투자 확대의 영향으로 증가하였으나 건축부문은 재건축,재개발 감소 등의 영향으로 전년동기대비 감소함. 싱가폴 투아스 터미널 매립공사, 우즈베키스탄 나보이 복합화력발전공사 수주 등 3분기까지 2조 1,649억원의 해외수주를 달성함.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 68,800원을 예상하고 있으며, 목표주가는 86,000원, 지지선은 51,600원 으로 예상하고 있다.

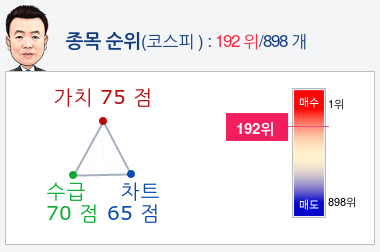

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 현대건설종목의 현재 종합순위는 코스피 898개 종목 중 192위로, 알파고는 현대건설기업의 가치와 수급을 높게 평가 분석하고 있다.

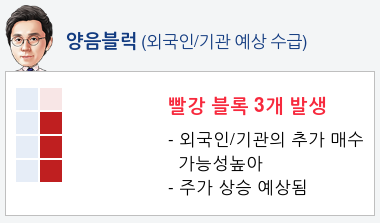

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 3일 연속 매도하고 있고, 기관은 9일 연속 매수하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 70%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 현대건설 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 관망하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 00분 부터 현재까지 추정이 불가한 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 03월 25일 업데이트)

- 투자의견 Buy, 목표주가 68,000원. 업종 최선호주 제시

- 1Q19 Preview: 해외원가율 부진에 따른 실적 하회

- 2019년 외형 정체에도 큰 폭의 이익 증가

- 수주로 결자해지 할 순간이 오다. 2분기 집중된 수주 파이프라인

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

4일 오전 09시 39분 현재 현대건설는 전 거래일 대비 0.19% 하락한 53,700원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 신흥시장에서 수주 확대위한 노력 진행 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 5.73% 증가, 영업이익 15.35% 감소, 당기순이익 24.9% 증가함. 토목(플랜트 포함)부문 수주는 민간부문 투자 확대의 영향으로 증가하였으나 건축부문은 재건축,재개발 감소 등의 영향으로 전년동기대비 감소함. 싱가폴 투아스 터미널 매립공사, 우즈베키스탄 나보이 복합화력발전공사 수주 등 3분기까지 2조 1,649억원의 해외수주를 달성함.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 68,800원을 예상하고 있으며, 목표주가는 86,000원, 지지선은 51,600원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 현대건설종목의 현재 종합순위는 코스피 898개 종목 중 192위로, 알파고는 현대건설기업의 가치와 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 3일 연속 매도하고 있고, 기관은 9일 연속 매수하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 70%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 현대건설 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매수하고 있고 기관은 관망하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 00분 부터 현재까지 추정이 불가한 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 03월 25일 업데이트)

- 투자의견 Buy, 목표주가 68,000원. 업종 최선호주 제시

- 1Q19 Preview: 해외원가율 부진에 따른 실적 하회

- 2019년 외형 정체에도 큰 폭의 이익 증가

- 수주로 결자해지 할 순간이 오다. 2분기 집중된 수주 파이프라인

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스