![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[한국경제TV 알파고 분석뉴스]

22일 오전 09시 46분 현재 하나투어는 전 거래일 대비 1.19% 하락한 66,500원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 안정적인 수익 창출 기대 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 3.37% 증가, 영업이익 42.31% 감소, 당기순이익 33.26% 증가. 2017년 중국의 사드배치 보복, 북한 핵 위협 등의 대내외적인 영향으로 시내면세점 산업의 수익성은 일시 악화되었으나 2018년 상반기 이후부터는 적자를 개선해가고 있어 동사의 매출액도 성장 기대. 전년동기대비 호텔부문에서 30.61%, 여행부문에서 9.13% 영업수익이 상승하며 매출액 증가.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 72,000원을 예상하고 있으며, 목표주가는 90,000원, 지지선은 54,000원 으로 예상하고 있다.

- 종목순위 분석

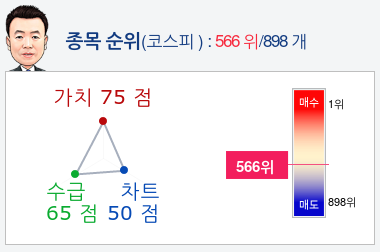

알파고가 가치, 수급, 차트로 평가한 하나투어종목의 현재 종합순위는 코스피 898개 종목 중 566위로, 알파고는 하나투어기업의 가치를 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

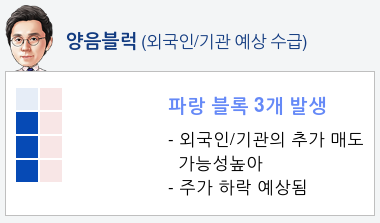

외국인, 기관 수급을 보면 외국인은 2일 연속 매도하고 있고, 기관은 3일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 54%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

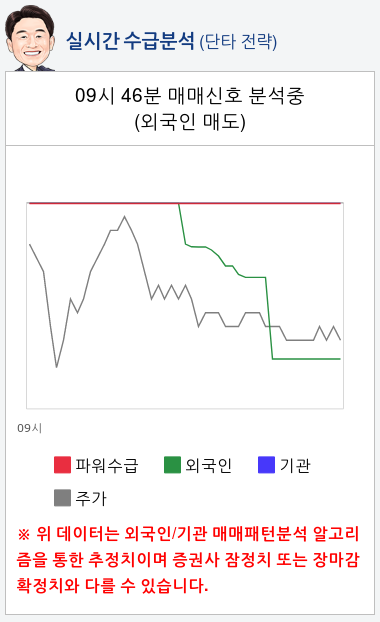

알파고가 분석한 하나투어 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 관망하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 00분 부터 현재까지 추정이 불가한 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 04월 18일 업데이트)

- Local media reported yesterday that the Hong Kong partner of Hana Tour Service (HTS) filed a complaint with Korea’s Financial Supervisory Service (FSS) that alleges the tour operator failed to book accounts payable in their entirety with that partner

- The Korean company says the claim made against it is groundless, adding that: 1) the issue owes to a technicality of how and when it recognizes accounts payable; and 2) it plans to take action in regard to other ungrounded rumors that accompanied yesterday’s news release?, regarding its possible sale and delayed employee payouts

- We do not expect the FSS to find HTS complicit of accounting fraud, and thus recommend using this share-price weakness as a trading opportunity, with our BUY rating and 12-month target price of KRW80,000 both unchanged

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

22일 오전 09시 46분 현재 하나투어는 전 거래일 대비 1.19% 하락한 66,500원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 안정적인 수익 창출 기대 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 3.37% 증가, 영업이익 42.31% 감소, 당기순이익 33.26% 증가. 2017년 중국의 사드배치 보복, 북한 핵 위협 등의 대내외적인 영향으로 시내면세점 산업의 수익성은 일시 악화되었으나 2018년 상반기 이후부터는 적자를 개선해가고 있어 동사의 매출액도 성장 기대. 전년동기대비 호텔부문에서 30.61%, 여행부문에서 9.13% 영업수익이 상승하며 매출액 증가.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 72,000원을 예상하고 있으며, 목표주가는 90,000원, 지지선은 54,000원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 하나투어종목의 현재 종합순위는 코스피 898개 종목 중 566위로, 알파고는 하나투어기업의 가치를 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 2일 연속 매도하고 있고, 기관은 3일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 54%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 하나투어 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 관망하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 00분 부터 현재까지 추정이 불가한 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 04월 18일 업데이트)

- Local media reported yesterday that the Hong Kong partner of Hana Tour Service (HTS) filed a complaint with Korea’s Financial Supervisory Service (FSS) that alleges the tour operator failed to book accounts payable in their entirety with that partner

- The Korean company says the claim made against it is groundless, adding that: 1) the issue owes to a technicality of how and when it recognizes accounts payable; and 2) it plans to take action in regard to other ungrounded rumors that accompanied yesterday’s news release?, regarding its possible sale and delayed employee payouts

- We do not expect the FSS to find HTS complicit of accounting fraud, and thus recommend using this share-price weakness as a trading opportunity, with our BUY rating and 12-month target price of KRW80,000 both unchanged

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스