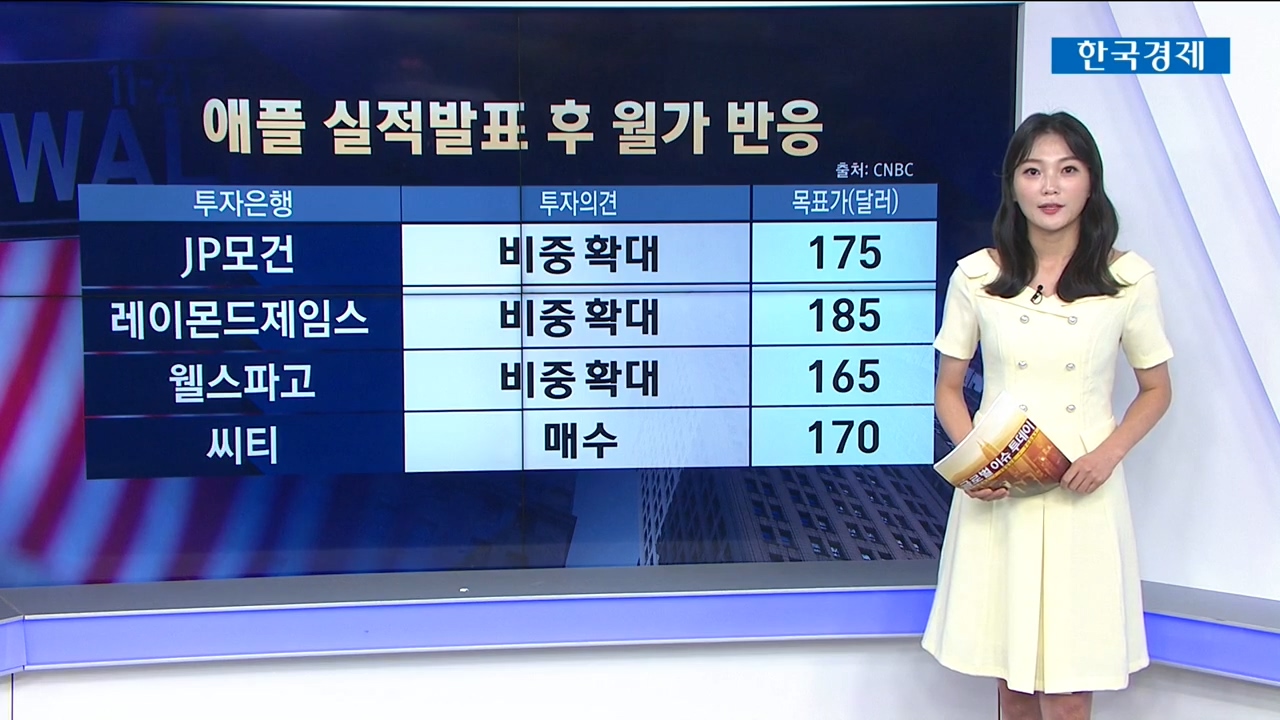

실적을 발표한 애플에 대한 월가의 반응을 살펴봅니다.

애플은 회계연도 3분기 실적에서 EPS 1.3달러에, 매출 814억 1천만 달러를 기록하며 강력한 수익을 보여줬습니다. 특히 아이폰 판매가 눈에 띠었는데요. 395억 7천만 달러 수익을 올리며 애플 실적을 견인했습니다. 이에 대해 월가 애널리스트들이 찬사를 보내기도 했으나, 올해 안에 단기적인 이슈에 부딪힐 수 있다는 우려도 함께 나왔습니다.

먼저 JP모건의 의견입니다. 반도체 공급망 문제가 장기 동력에 문제가 될 만한 수준은 아니라고 봤는데요. 예상보다 높은 아이폰 수요나 시장 점유율이 내년 아이폰 물량 기대치를 높인다고 말하며, 목표가는 지금 주가보다 약 30달러 높은 175달러 제시했습니다.

레이몬드제임스는 목표가 185달러 제시했습니다. 이번에도 구체적 가이던스는 없었지만 코멘터리에 따르면 연간매출 성장이 30% 정도 될 거라고 봤습니다. 또 지난해 늦게 출시된 아이폰에 대한 억눌려있는 수요를 고려할 때 긍정적이라고 평가했습니다.

이 외에도 오펜하이머와 웰스파고, 파이퍼 샌들러는 160에서 165달러로 목표가 상향 제시하며 5G 사이클의 혜택이 지속할 거라고 보고 있었습니다.

한편, 씨티는 애플이 소비자 수요 모멘텀과 재택근무 등의 환경 속에서 모든 부문에서 탄탄한 6월 실적을 발표했다고 보며 매수 의견과 목표가 170달러 제시했지만, 코로나가 지속하는 소비 환경 상황에서는 계속 변수가 있어서 가이던스는 제공되지 않았다는 점을 지적하기도 했습니다.

뱅크오브아메리카처럼 우려를 제기하는 투자은행들도 있었습니다. 투자의견으로 중립과 160달러의 목표가 재차 강조하며, 델타 변이가 심해지면 애플이 하드웨어 수요 감소 등 어려움을 겪을 거라는 우려를 제기했습니다.

번스타인은 3분기 애플 성장세가 너무 강했다고 보며, 이 때문에 회계연도 2022년에 전 사업 부문에서 어려움 겪을 수 있다고 봤습니다. 내년에 3~4% 정도의 매출 증가를 보일 거란 시장 컨센서스도 달성이 어려울 수 있다는 다소 보수적인 의견을 보였습니다.

크레디트 스위스도 5G와 서비스 수익화 초기에 사업운영이 잘 되고는 있지만, 타 5G 시장의 확장, 코로나19의 지속, 그리고 아이패드와 맥의 수요 감소 등의 이유로 모멘텀이 약해질 수 있다며 `중립`에 목표가 150달러 내놓았습니다.

바클레이즈 또한 목표가는 134에서 142로 상향하지만 역시 비슷한 우려는 제기하고 있는 상황입니다.

전가은 외신캐스터

애플은 회계연도 3분기 실적에서 EPS 1.3달러에, 매출 814억 1천만 달러를 기록하며 강력한 수익을 보여줬습니다. 특히 아이폰 판매가 눈에 띠었는데요. 395억 7천만 달러 수익을 올리며 애플 실적을 견인했습니다. 이에 대해 월가 애널리스트들이 찬사를 보내기도 했으나, 올해 안에 단기적인 이슈에 부딪힐 수 있다는 우려도 함께 나왔습니다.

먼저 JP모건의 의견입니다. 반도체 공급망 문제가 장기 동력에 문제가 될 만한 수준은 아니라고 봤는데요. 예상보다 높은 아이폰 수요나 시장 점유율이 내년 아이폰 물량 기대치를 높인다고 말하며, 목표가는 지금 주가보다 약 30달러 높은 175달러 제시했습니다.

레이몬드제임스는 목표가 185달러 제시했습니다. 이번에도 구체적 가이던스는 없었지만 코멘터리에 따르면 연간매출 성장이 30% 정도 될 거라고 봤습니다. 또 지난해 늦게 출시된 아이폰에 대한 억눌려있는 수요를 고려할 때 긍정적이라고 평가했습니다.

이 외에도 오펜하이머와 웰스파고, 파이퍼 샌들러는 160에서 165달러로 목표가 상향 제시하며 5G 사이클의 혜택이 지속할 거라고 보고 있었습니다.

한편, 씨티는 애플이 소비자 수요 모멘텀과 재택근무 등의 환경 속에서 모든 부문에서 탄탄한 6월 실적을 발표했다고 보며 매수 의견과 목표가 170달러 제시했지만, 코로나가 지속하는 소비 환경 상황에서는 계속 변수가 있어서 가이던스는 제공되지 않았다는 점을 지적하기도 했습니다.

뱅크오브아메리카처럼 우려를 제기하는 투자은행들도 있었습니다. 투자의견으로 중립과 160달러의 목표가 재차 강조하며, 델타 변이가 심해지면 애플이 하드웨어 수요 감소 등 어려움을 겪을 거라는 우려를 제기했습니다.

번스타인은 3분기 애플 성장세가 너무 강했다고 보며, 이 때문에 회계연도 2022년에 전 사업 부문에서 어려움 겪을 수 있다고 봤습니다. 내년에 3~4% 정도의 매출 증가를 보일 거란 시장 컨센서스도 달성이 어려울 수 있다는 다소 보수적인 의견을 보였습니다.

크레디트 스위스도 5G와 서비스 수익화 초기에 사업운영이 잘 되고는 있지만, 타 5G 시장의 확장, 코로나19의 지속, 그리고 아이패드와 맥의 수요 감소 등의 이유로 모멘텀이 약해질 수 있다며 `중립`에 목표가 150달러 내놓았습니다.

바클레이즈 또한 목표가는 134에서 142로 상향하지만 역시 비슷한 우려는 제기하고 있는 상황입니다.

전가은 외신캐스터

한국경제TV 글로벌콘텐츠부 전가은 외신캐스터

관련뉴스