미국의 ID 관리 소프트웨어 제공업체 옥타가 2분기 호실적을 발표해 시간외거래에서 주가가 10% 가까이 급등했다.

30일(현지시간) CNBC에 따르면 옥타는 매출 5억 5,600만 달러와 주당순이익(EPS) 0.31달러를 발표해 레피니티브가 집계한 애널리스트 예상치 5억 3,500만 달러와 EPS 0.22달러를 상회했다. 또한 강력한 3분기 및 연간 가이던스를 발표해 옥타는 이날 시간외거래에서 9.15% 오른 80.30달러에 거래됐다.

최근 골드만삭스는 옥타에 대한 긍정적인 전망을 내놓은 바 있다. 지난 14일 골드만삭스는 옥타의 투자 등급을 ‘매도’에서 ‘매수’로 상향 조정하며 목표가를 77달러에서 91달러로 올렸다.

골드만삭스의 가브리엘라 보르게스 애널리스트는 옥타에 대해 “향후 3년 동안 의미 있는 마진 확장 가능성이 있다”며 “옥타가 계속해서 더 많은 레거시 공급업체로부터 시장 점유율을 확보하고 채널 파트너십을 구축하는 등의 요인으로 인해 2025 회계연도 구독 수익이 가속화될 것”이라고 예상했다.

(사진: 한국경제TV 미국주식창)

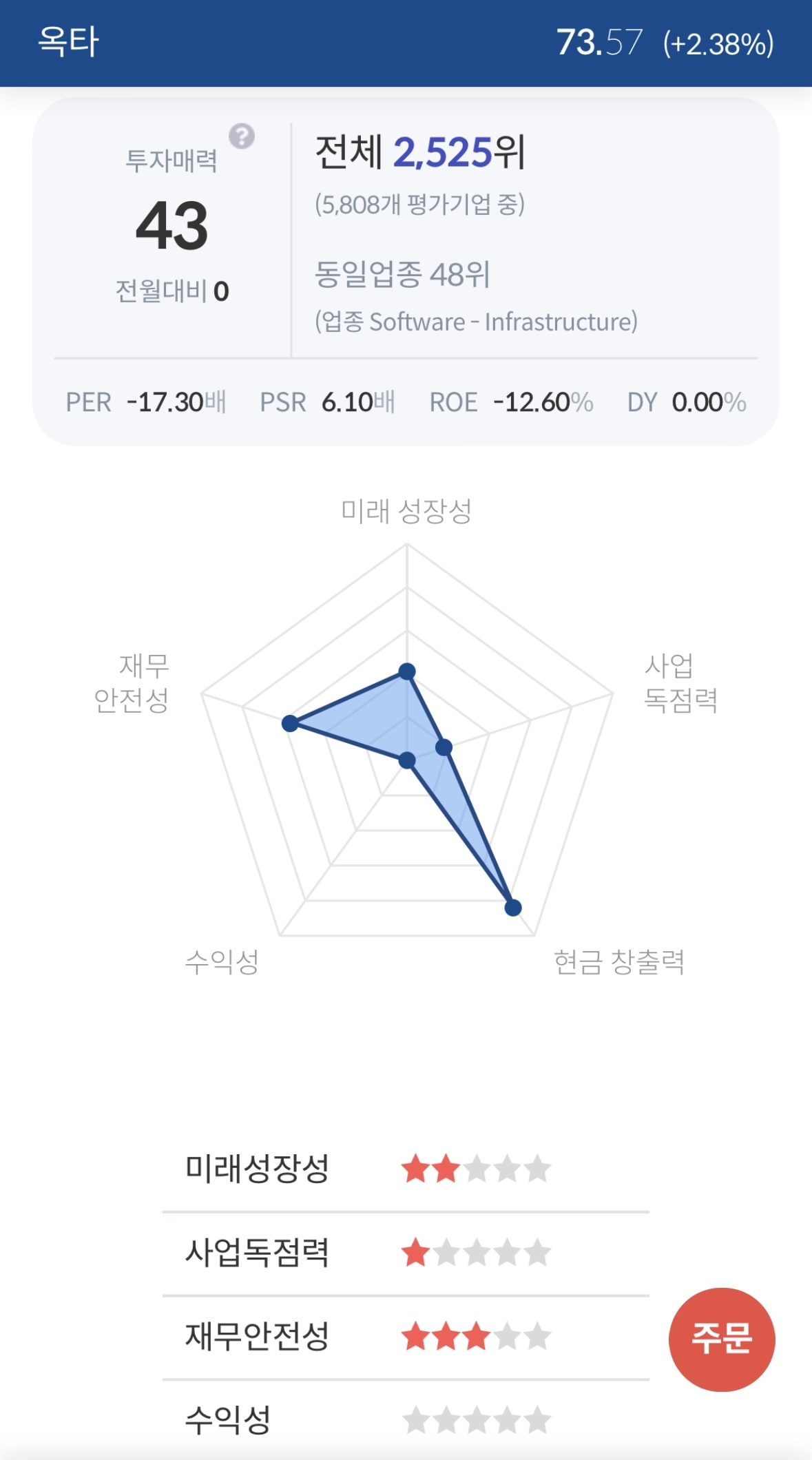

한편 한국경제TV 미국주식창에 따르면 옥타의 투자매력 평가 순위는 전체 5,808개의 기업 중 2,525위로 평가됐다. 동일 업종 가운데선 48위를 차지했다.

이에 따르면 옥타의 수익성은 최하위인 것으로 분석됐으나, 현금창출력은 최상위인 것으로 평가됐다.

미국주식창이 평가한 옥타의 적정 주가는 114달러로, 이에 따르면 현재 주가는 매우 저평가된 수준이라고 나타났다.

한국경제TV 글로벌콘텐츠부 김나영 기자

nana@wowtv.co.kr관련뉴스