![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

하나금융그룹이 민간 역모기지 상품 ‘하나더넥스트 내집연금’의 가입 문턱을 낮춘다.

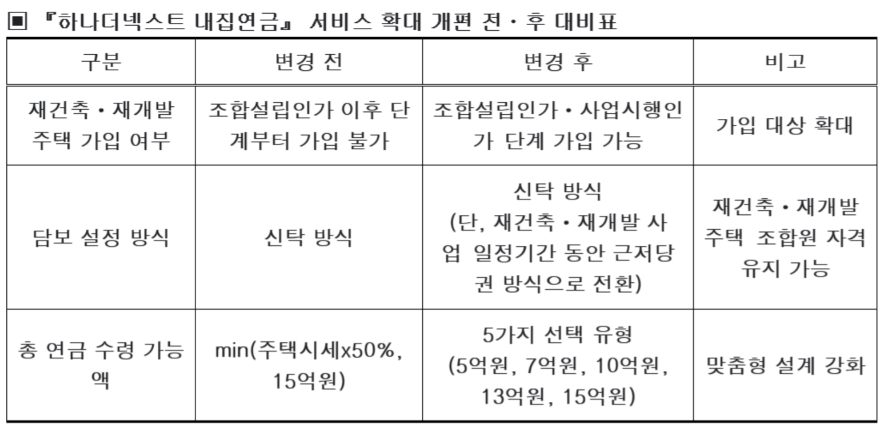

재개발·재건축 구역 내 주택 보유자도 가입할 수 있도록 상품 접근성을 확대하고, 연금 수령 구조도 다변화해 선택 폭을 넓혔다.

하나금융그룹은 공시가격 12억원 초과 주택을 보유한 만 55세 이상 고객을 위한 역모기지론 상품 ‘내집연금’의 서비스 범위를 다음달 1일부터 확대 개편한다고 30일 밝혔다.

‘내집연금’은 하나은행과 하나생명이 공동 개발한 민간 주택연금 상품으로, 가입자가 보유 주택을 신탁하면 매월 연금 형태로 현금흐름을 제공하는 구조다. 금융권에서 12억원 초과 주택을 대상으로 한 역모기지 상품은 사실상 유일하다.

이번 개편의 핵심은 재건축·재개발 추진 단지 보유자의 가입 허용이다. 기존에는 조합설립인가나 사업시행인가 단계에 있는 주택의 경우 신탁 설정 시 조합원 자격을 상실할 수 있어 가입이 제한됐다. 이를 보완해 하나금융은 해당 단계 주택에 대해 일정 기간 근저당권 방식을 예외 적용하고, 준공 후에는 신탁 방식으로 전환하도록 설계를 변경했다. 또 기존 가입자의 경우에도 사업 추진으로 조합설립인가 단계에 진입하면 담보 방식을 신탁에서 근저당으로 일시 전환할 수 있도록 해 조합원 지위를 유지할 수 있게 했다.

연금 수령 구조도 손봤다. 총 연금 수령 가능액(현재가치 기준)을 기존 15억원 단일 한도에서 5억·7억·10억·13억·15억원 등 5개 구간으로 세분화해 개인의 소득·자산 상황에 맞는 설계가 가능하도록 했다. 수령액을 낮추면 상속 가능 자산을 늘릴 수 있고, 반대로 수령액을 높이면 노후 현금흐름을 강화할 수 있는 구조다.

가입 조건은 본인과 배우자 모두 만 55세 이상이며, 공시가격 12억원 초과 주택을 2년 이상 보유한 경우다. 2주택 이상 보유자도 가입할 수 있다.

또 ‘내집연금’은 비소구 방식으로 운영돼 연금 수령액이 주택 가치보다 많아지더라도 추가 상환 의무는 없다. 만약 부부가 사망한 후 주택 매각금액이 대출 잔액보다 클 경우에는 잔여 재산이 상속되기 때문에 자산 가치의 보전도 가능하다.

하나금융그룹 관계자는 “재건축ㆍ재개발 주택 보유자 등 더욱 많은 시니어 손님들의 안정적인 거주를 보장하고, 든든한 현금흐름으로 미래를 준비하실 수 있도록 ‘내집연금’ 서비스를 확대 개편했다”며, “앞으로도 시니어 세대의 성공적인 노후 해결책을 위한 포용적 시니어금융 모델을 지속적으로 확장해 나가겠다”고 밝혔다.

관련뉴스