![[장영한] 투자 북클럽 2기](https://img.wowtv.co.kr/MainManage_DAYADD/134266612450982761.jpg)

미 증시 살펴보며 한국 증시 투자아이디어까지 찾는 마켓 무버입니다.

간밤 뉴욕 증시 3대지수 모두 하락 마감했습니다. 실적 발표를 하루 앞둔 마이크론이 13%대 급락한 것을 비롯해 반도체 섹터의 낙폭이 컸습니다. 어제 우리 증시가 반도체주 중심으로 급락했을 때 기관들의 리밸런싱 정도 외에 뚜렷한 요인을 크게 찾지 못했던 것처럼, 미국에서도 기술주와 관련한 불안을 설명할 수 있는 사건이 따로 발생한 것은 아닙니다. 오히려 미 증시가 열리기 전 아시아 증시의 급락이 투자심리에 영향을 끼친 것으로 보인다는 분석이 나왔지요.

SK하이닉스가 차세대 HBM, HBM4의 증설 속도를 늦추면서 생산에 차질이 오고 지연이 되는 것이 아니냐 하는 우려가 투자자들 사이에 있었는데요. 골드만삭스는 오히려 이같은 우려를 반박하기도 했습니다. 당장은 기존의 D램 가격이 높으니까 D램을 우선적으로 판매하는 게 이익이라는 게 첫 번째 이유였고, 두 번째로는 어제 아시아 시장에서의 반도체 급락이 기업들의 문제가 아니라 헤지펀드와 기관 투자자들이 포지션을 줄이는 수급 요인에 따른 것이라고 분석했습니다.

마이크론의 실적이 나온 후에 반도체 기업들의 주가가 단기적으로 조정을 받을 수는 있겠지만, 우리나라와 대만 반도체 기업들의 매출은 여전히 크게 상승할 가능성이 높고 그럴 여지도 충분하다고 보고 있는 건데요. 관련해서 마이크론을 좀 들여다봐야겠습니다.

마이크론의 분기 실적 예상치는 매출 346억 달러, 주당순이익(EPS) 19.9달러 정도입니다. 마이크론은 1년 사이 10배 오른 주식인데도 실적 추정치가 1년 전보다 11배 수준으로 늘어날 것으로 전망되기 때문에, 전통적인 관점에서 1년 전보다 고평가된 주식이라고 보기는 어렵겠습니다. 월가에서 바라보는 마이크론의 2027년 순이익 전망치 평균은 1367억 달러지요.

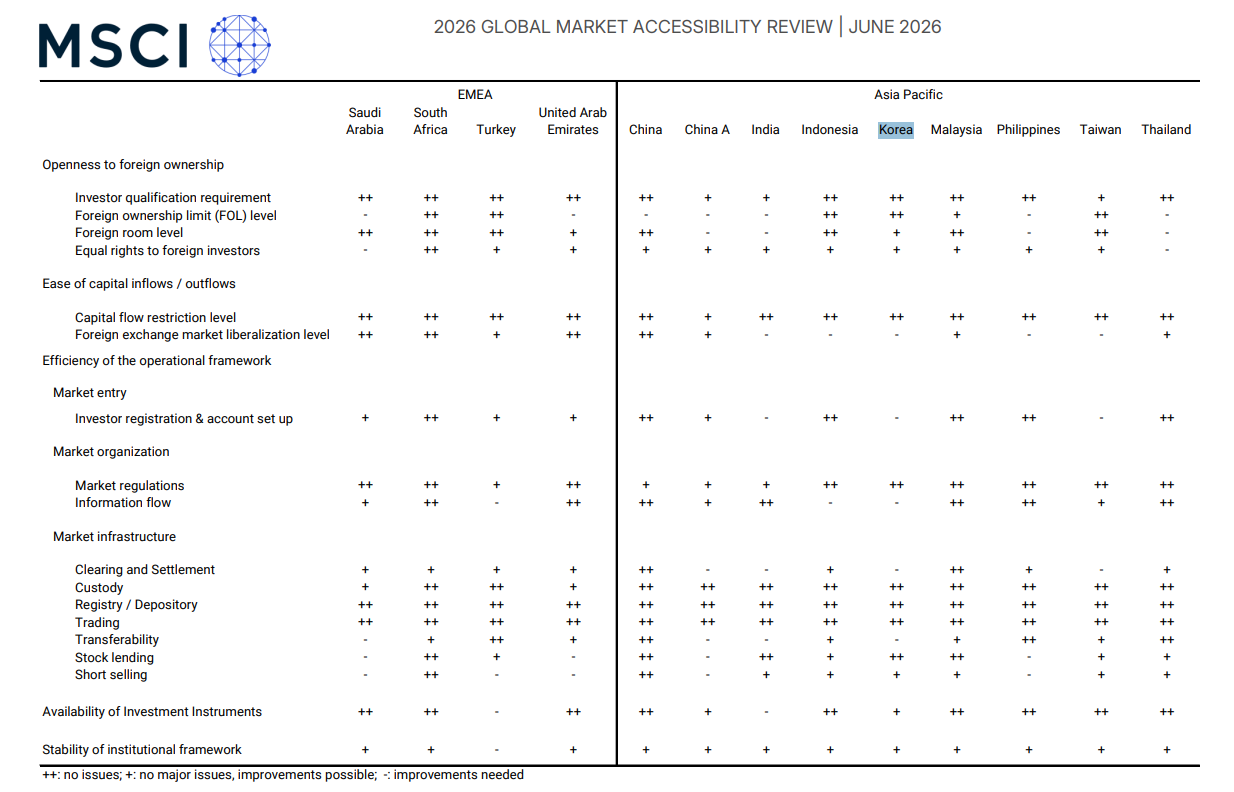

한국 증시 투자자들 가운데 새벽에 발표된 MSCI의 시장 접근성 리뷰에 관심을 두시는 분들도 많을 겁니다. 많은 뉴스 헤드라인이 한국 증시가 MSCI의 선진국 지수 편입 관찰 대상국에 포함되지 않았다는 점에 집중되고 있는데요.

MSCI 선진국 지수에 한국이 포함이 되면, 이 지수에 따라 기관들이 돈을 더 담아야 하니 선진국 지수 편입이 한국 증시에는 당연히 좋은 일이겠지요. 한국 증시는 MSCI 신흥국 지수에 들어가 있습니다.

MSCI가 본 한국 증시는 근본적인 접근성 문제가 해결되지 않은 시장입니다. 한국의 원화는 역외에서 현금화하기 어렵고, 외환 거래 시간은 연장됐지만 늘어난 시간 동안의 유동성이 선진 시장에서 보이는 만큼의 거래가 되기에 크게 부족하다고도 봤습니다. 이 부분은 우리 당국이 조금 더 힘을 써야 할 부분이겠죠.

그런데 보고서의 원문을 조금 더 자세히 보면, MSCI는 이번 리뷰를 통해 한국의 노력과 방향성을 상당히 긍정적으로 보는 것 역시도 확인됩니다.

단적인 부분이 이번 시장 접근성 리뷰에서 한국 증시의 '투자 수단 가용성'을 '-'에서 '+'로 상향한 겁니다.

MSCI는 시장 접근성 평가에서 각 부문마다 '++', '+', 그리고 '-'라는 기준으로 평가를 합니다. +라면 큰 문제 없고, 앞으로 개선이 가능하다고 본 거죠. 선진국 지수에 편입된 증시에서도 각 항목 가운데 '++' 대신 '+'평가를 받고 있는 곳들이 있습니다. 일본이나 아일랜드 같은 나라의 증시가 그렇습니다.

조금 어려운 부분일 수 있지만 MSCI가 봤을 때 한국이 선진국 지수에 들어가려면 단순히 한국 주식을 직접 사는 것 뿐 아니라 ETF나 선물, 옵션, 스왑, 구조화상품처럼 직접 주식 투자 외의 상품을 얼마나 활용할 수 있는지도 중요한 요건인데, 이런 것들이 해결되고 있다고 평가했다고 이해할 수 있겠습니다. 방향성은 맞는데, 시간이 좀 더 필요한 길을 한국 증시가 가고 있다는 뜻이겠습니다.

간밤 뉴욕 증시 3대지수 모두 하락 마감했습니다. 실적 발표를 하루 앞둔 마이크론이 13%대 급락한 것을 비롯해 반도체 섹터의 낙폭이 컸습니다. 어제 우리 증시가 반도체주 중심으로 급락했을 때 기관들의 리밸런싱 정도 외에 뚜렷한 요인을 크게 찾지 못했던 것처럼, 미국에서도 기술주와 관련한 불안을 설명할 수 있는 사건이 따로 발생한 것은 아닙니다. 오히려 미 증시가 열리기 전 아시아 증시의 급락이 투자심리에 영향을 끼친 것으로 보인다는 분석이 나왔지요.

SK하이닉스가 차세대 HBM, HBM4의 증설 속도를 늦추면서 생산에 차질이 오고 지연이 되는 것이 아니냐 하는 우려가 투자자들 사이에 있었는데요. 골드만삭스는 오히려 이같은 우려를 반박하기도 했습니다. 당장은 기존의 D램 가격이 높으니까 D램을 우선적으로 판매하는 게 이익이라는 게 첫 번째 이유였고, 두 번째로는 어제 아시아 시장에서의 반도체 급락이 기업들의 문제가 아니라 헤지펀드와 기관 투자자들이 포지션을 줄이는 수급 요인에 따른 것이라고 분석했습니다.

마이크론의 실적이 나온 후에 반도체 기업들의 주가가 단기적으로 조정을 받을 수는 있겠지만, 우리나라와 대만 반도체 기업들의 매출은 여전히 크게 상승할 가능성이 높고 그럴 여지도 충분하다고 보고 있는 건데요. 관련해서 마이크론을 좀 들여다봐야겠습니다.

마이크론의 분기 실적 예상치는 매출 346억 달러, 주당순이익(EPS) 19.9달러 정도입니다. 마이크론은 1년 사이 10배 오른 주식인데도 실적 추정치가 1년 전보다 11배 수준으로 늘어날 것으로 전망되기 때문에, 전통적인 관점에서 1년 전보다 고평가된 주식이라고 보기는 어렵겠습니다. 월가에서 바라보는 마이크론의 2027년 순이익 전망치 평균은 1367억 달러지요.

한국 증시 투자자들 가운데 새벽에 발표된 MSCI의 시장 접근성 리뷰에 관심을 두시는 분들도 많을 겁니다. 많은 뉴스 헤드라인이 한국 증시가 MSCI의 선진국 지수 편입 관찰 대상국에 포함되지 않았다는 점에 집중되고 있는데요.

MSCI 선진국 지수에 한국이 포함이 되면, 이 지수에 따라 기관들이 돈을 더 담아야 하니 선진국 지수 편입이 한국 증시에는 당연히 좋은 일이겠지요. 한국 증시는 MSCI 신흥국 지수에 들어가 있습니다.

MSCI가 본 한국 증시는 근본적인 접근성 문제가 해결되지 않은 시장입니다. 한국의 원화는 역외에서 현금화하기 어렵고, 외환 거래 시간은 연장됐지만 늘어난 시간 동안의 유동성이 선진 시장에서 보이는 만큼의 거래가 되기에 크게 부족하다고도 봤습니다. 이 부분은 우리 당국이 조금 더 힘을 써야 할 부분이겠죠.

그런데 보고서의 원문을 조금 더 자세히 보면, MSCI는 이번 리뷰를 통해 한국의 노력과 방향성을 상당히 긍정적으로 보는 것 역시도 확인됩니다.

단적인 부분이 이번 시장 접근성 리뷰에서 한국 증시의 '투자 수단 가용성'을 '-'에서 '+'로 상향한 겁니다.

MSCI는 시장 접근성 평가에서 각 부문마다 '++', '+', 그리고 '-'라는 기준으로 평가를 합니다. +라면 큰 문제 없고, 앞으로 개선이 가능하다고 본 거죠. 선진국 지수에 편입된 증시에서도 각 항목 가운데 '++' 대신 '+'평가를 받고 있는 곳들이 있습니다. 일본이나 아일랜드 같은 나라의 증시가 그렇습니다.

조금 어려운 부분일 수 있지만 MSCI가 봤을 때 한국이 선진국 지수에 들어가려면 단순히 한국 주식을 직접 사는 것 뿐 아니라 ETF나 선물, 옵션, 스왑, 구조화상품처럼 직접 주식 투자 외의 상품을 얼마나 활용할 수 있는지도 중요한 요건인데, 이런 것들이 해결되고 있다고 평가했다고 이해할 수 있겠습니다. 방향성은 맞는데, 시간이 좀 더 필요한 길을 한국 증시가 가고 있다는 뜻이겠습니다.

관련뉴스