종목워치

리튬2차전지 생산비중 높아 하반기 실적 모멘텀 될 듯

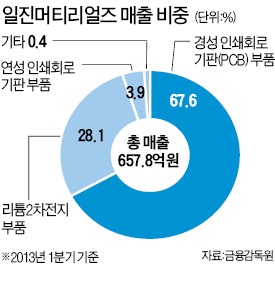

일진머티리얼즈의 지난 2분기 별도기준 영업이익이 4분기 만에 흑자전환할 것으로 전망된다. 이 회사 생산 제품인 일렉포일(얇은 구리막)이 들어가는 리튬2차전지 수요가 글로벌 전기차·에너지저장장치(ESS) 시장 확대로 늘어날 것으로 기대돼 연간 실적 전망도 긍정적이다. 인쇄회로기판(PCB)용 일렉포일의 공급과잉과 2차전지용 일렉포일의 판매단가 하락은 리스크 요인이라는 게 전문가들 지적이다.

일진머티리얼즈의 지난 2분기 별도기준 영업이익이 4분기 만에 흑자전환할 것으로 전망된다. 이 회사 생산 제품인 일렉포일(얇은 구리막)이 들어가는 리튬2차전지 수요가 글로벌 전기차·에너지저장장치(ESS) 시장 확대로 늘어날 것으로 기대돼 연간 실적 전망도 긍정적이다. 인쇄회로기판(PCB)용 일렉포일의 공급과잉과 2차전지용 일렉포일의 판매단가 하락은 리스크 요인이라는 게 전문가들 지적이다.

일진머티리얼즈 관계자는 6일 “오는 9일 발표 예정인 2분기 잠정 영업이익이 소폭 흑자전환할 것”이라고 말했다. 일진머티리얼즈는 PCB용 일렉포일의 판매단가 하락으로 작년 3분기부터 지난 1분기까지 영업적자를 기록했다. 최근에는 상대적으로 수익성 높은 리튬2차전지 일렉포일 생산 비중을 높이고 PCB용 일렉포일 비중을 낮추는 작업을 진행 중이다. 이준희 한맥투자증권 연구원은 “2차전지 음극집전체인 ‘I2B’ 매출비중 증가로 2분기 흑자전환이 가능할 것”이라고 분석했다.

연간 영업이익도 흑자전환할 것이란 전망이 많다. 주요 납품처인 삼성SDI의 전기차용 리튬2차전지와 ESS 생산량이 향후 늘어날 것으로 예상되기 때문이다. 올해 말 독일 BMW가 전기차 ‘i3’를 시장에 내놓으면 일진머티리얼즈의 실적 모멘텀(상승 요인)이 될 것이란 관측도 있다. 회사 관계자는 “아직 중대형 2차전지에 들어가는 납품량이 많진 않지만 분명 하반기 모멘텀이 될 것”이라고 강조했다.

실적발표를 앞두고 수급 여건도 개선되고 있다. 외국인과 기관은 각각 최근 5거래일, 2거래일 연속 순매수했다. 순매수 금액은 21억원, 9억8000만원씩이다.

한편 7월 이후 현재까지 59.7% 단기 급등한 주가(1만6450원)는 부담스럽다는 지적이다. 이 연구원은 “PCB용 일렉포일(ICS)의 공급과잉과 I2B의 평균판매단가 하락을 극복할 수 있는 수율 확보가 수익성 개선의 관건이 될 것”이라며 “본격적인 실적 성장은 1년 뒤인 내년 하반기부터 시작될 것”으로 예측했다.

황정수 기자 hjs@hankyung.com

▶[화제] 급등주 자동 검색기 '정식 버전' 드디어 배포 시작

▶막노동 인생10년, 돈벼락맞은 강씨 화제

▶[스토리텔링 수학 지도사 민간자격증 수여 !]

해운대 밤, 아찔한 차림의 男女가 낯뜨겁게…

클라라 "섹시 이미지 싫다"며 울더니 또…경악

한혜진 사주 보니 "웬만한 남자로는 감당이…"

김지연 "이세창과 쇼윈도 부부생활에…" 결국

간호대 女학생, 교수가 불러 갔더니…눈물

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

리튬2차전지 생산비중 높아 하반기 실적 모멘텀 될 듯

일진머티리얼즈의 지난 2분기 별도기준 영업이익이 4분기 만에 흑자전환할 것으로 전망된다. 이 회사 생산 제품인 일렉포일(얇은 구리막)이 들어가는 리튬2차전지 수요가 글로벌 전기차·에너지저장장치(ESS) 시장 확대로 늘어날 것으로 기대돼 연간 실적 전망도 긍정적이다. 인쇄회로기판(PCB)용 일렉포일의 공급과잉과 2차전지용 일렉포일의 판매단가 하락은 리스크 요인이라는 게 전문가들 지적이다.일진머티리얼즈 관계자는 6일 “오는 9일 발표 예정인 2분기 잠정 영업이익이 소폭 흑자전환할 것”이라고 말했다. 일진머티리얼즈는 PCB용 일렉포일의 판매단가 하락으로 작년 3분기부터 지난 1분기까지 영업적자를 기록했다. 최근에는 상대적으로 수익성 높은 리튬2차전지 일렉포일 생산 비중을 높이고 PCB용 일렉포일 비중을 낮추는 작업을 진행 중이다. 이준희 한맥투자증권 연구원은 “2차전지 음극집전체인 ‘I2B’ 매출비중 증가로 2분기 흑자전환이 가능할 것”이라고 분석했다.

연간 영업이익도 흑자전환할 것이란 전망이 많다. 주요 납품처인 삼성SDI의 전기차용 리튬2차전지와 ESS 생산량이 향후 늘어날 것으로 예상되기 때문이다. 올해 말 독일 BMW가 전기차 ‘i3’를 시장에 내놓으면 일진머티리얼즈의 실적 모멘텀(상승 요인)이 될 것이란 관측도 있다. 회사 관계자는 “아직 중대형 2차전지에 들어가는 납품량이 많진 않지만 분명 하반기 모멘텀이 될 것”이라고 강조했다.

실적발표를 앞두고 수급 여건도 개선되고 있다. 외국인과 기관은 각각 최근 5거래일, 2거래일 연속 순매수했다. 순매수 금액은 21억원, 9억8000만원씩이다.

한편 7월 이후 현재까지 59.7% 단기 급등한 주가(1만6450원)는 부담스럽다는 지적이다. 이 연구원은 “PCB용 일렉포일(ICS)의 공급과잉과 I2B의 평균판매단가 하락을 극복할 수 있는 수율 확보가 수익성 개선의 관건이 될 것”이라며 “본격적인 실적 성장은 1년 뒤인 내년 하반기부터 시작될 것”으로 예측했다.

황정수 기자 hjs@hankyung.com

▶[화제] 급등주 자동 검색기 '정식 버전' 드디어 배포 시작

▶막노동 인생10년, 돈벼락맞은 강씨 화제

▶[스토리텔링 수학 지도사 민간자격증 수여 !]

해운대 밤, 아찔한 차림의 男女가 낯뜨겁게…

클라라 "섹시 이미지 싫다"며 울더니 또…경악

한혜진 사주 보니 "웬만한 남자로는 감당이…"

김지연 "이세창과 쇼윈도 부부생활에…" 결국

간호대 女학생, 교수가 불러 갔더니…눈물

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

관련뉴스